「究竟」新基本建设深层科学研究:铁塔跑道,提高市场前景究竟看啥( 六 )

综上,可以看出,未来中国铁塔室分租户数的提升也是确定性的,考虑到未来三年将是5G基站的集中建设年,由此假设——预测期前三年,室分租户数增速继续延续2018年的增速33.05%,之后逐渐递减至过去3年铁塔类租户数的历史复合增速8.58%。

户均贡献收入——过去三年分别为3.09万元、5.44万元、5.79万元,稳步提升。

由于其增长驱动力与铁塔户均收入贡献一样,这里简化预测,假设未来十年由目前的GDP增速6.04%,降至远期CPI增速3%。

除此之外,本案还有另一块跨行业业务,主要主要用于铁塔站址向其他行业例如视频监控、边缘计算、环境监控等应用,近三年业绩增长较快,该项业务收入分别为1.69亿元、12.22亿元、20.8亿元、同比增速分别为623.08%、70.21%。

考虑到,由于目前占比较小,且商业模式未成熟,我们后续重点关注,并适时予以详细分析,这里简化预测,假设未来十年由2019年增速70.21%,递减至过去4年铁塔业务收入增速8.73%

至此,收入预测已经完成。不过,单一逻辑毕竟不一定靠谱,我们还需要从多个逻辑角度,做交叉印证。

— 07 —

███████

逻辑,印证

▼

综合以上数据进行测算,近三年的收入增速分别为12.09%、10.69%、9.1%。

注意,本报告在发布之前,本案已经披露了2019年年报数据,因此,此处我们不再用季报反推法验证。主要结合“内生增速”、“分析师预测”等方法,进行交叉验证。

方法一:内生增速——采用预期增长率,公式为:内生增速=净资产回报率*。由于本案中国铁塔经营周期还较短, ROE水平较低,2018年本案分红率约为15.29%,通过计算,得到内生增速为1.24%。

方法三:外部分析师预期——这里我们选取180天内,14家机构在2019年-2021年的预测,营收增速为6.94%、8.35%、8.78%,未来2年营收复合增速8.55%;利润增速为90.59%、42.34%、33.38%;未来2年复合利润增速为37.79%,分析师一致预测目标价为2.22元。

国信证券——2019年至2021年,收入增速预测值分别为8.14%、8.69%、11.02%,其主要观点是:未来5G投资带动下的新建铁塔站址和室分站址数量的提升,而单租户租金保持基本不变,推动收入的增长。

光大证券——2019年至2021年,收入增速预测值分别为6.4%、8.4%、12.1%,主要观点为:传统宏站业务增长平稳,通过拓展地区或新业务布局的多元化经营,具备更高业绩成长性。区别于国际同业,中国铁塔享受国家政策及资源红利,微站、室分、跨行业等新业务放量具备更高确定性,中长期发展逻辑顺畅。

综上可以看出,本案预测的增速略高于券商预测的增速,主要的原因有是:虽然未来新建铁塔站址增速将趋势性的回落,但是受5G及电力铁塔共享,仍能在较小资本支出的同时实现收入的增加。

至此,收入层面已经分析完毕,接下来,我们看另一个问题:利润表,该如何建模?

— 08 —

███████

资金,流向

▼

收入预测完毕后,我们进入EBIDTA的预测。对于中国铁塔来说,这部分可以拆分为两大块:成本费用。注意,这两部分的计算口径均剔除折旧、摊销。

由于本案未披露毛利率情况,我们直接来预测EBITDA。

先看成本和费用项,包括场地租赁费、维护费用、人工成本、营运开支。

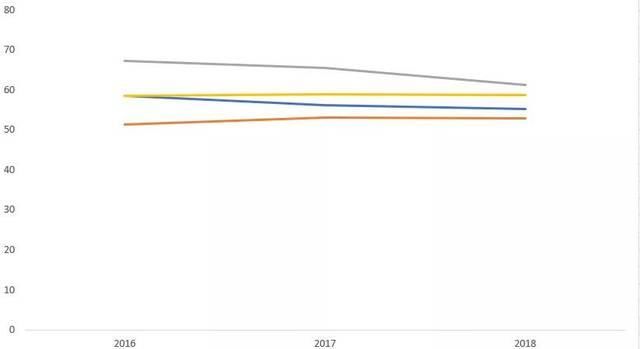

2016年-2018年,本案的EBITDA率分别为58.46%、59.01%、58.67%。与同行业相比,本案的EBITDA率处于中等水平。

文章图片

据2019年业绩预告显示,其EBITDA率为74%。为什么EBITDA率会提升,这是因为单铁塔的共享率提升所致。

注意,对于单个铁塔来说,建设成本是固定的,而引入更多的租户,只需要增加悬挂的载频数和一定的地面配套设施,边际效用就会扩大。

以美国电塔公司从建设到运营为例,可以看出单铁塔的运营商租户越多,铁塔公司的利润率就越高。一个租户时,投资回报率为4%,毛利率约为40%;两个租户时,投资回报率为12%;三个租户时,投资回报率为20%。

推荐阅读

![[人民日报]全球航空业面临多重挑战](http://p2.cri.cn/M00/20/3A/wKgACl50Fm6AHAc1AAAAAAAAAAA760.400x262.jpg)

- 一同选车|全球销冠!比亚迪的插电混动技术究竟有多强?

- 一个刚起步的互联网公司究竟需要哪些职位

- 阿梦讲汽车|星途十月销量甚至不如观致,奇瑞做高端究竟差了点什么?

- 脾胃|脾胃不好,究竟应该用补中益气丸,还是归脾丸?医生给出建议

- 趣头条|长安凯程F70:高品质皮卡代表,究竟实力几何?

- |农村老人究竟该不该进城养老 港城人怎么看?

- 豪车|奥迪Quattro、宝马xDrive和奔驰4MATIC,究竟谁更厉害?

- 路虎|奇瑞捷豹路虎“触电”的“功守之道”,究竟有何“门道”?

- 手机|别让错误的充电姿势耽误了你的电动车!我们究竟该如何做?

- 备胎说车|单手开车,究竟是技术好还是为了耍酷?会不会被交警罚?