「究竟」新基本建设深层科学研究:铁塔跑道,提高市场前景究竟看啥( 八 )

— 10 —

███████

产业链,话语权

▼

通过对比可比公司营运资本占收入比重可见,中国铁塔在产业链上的特点为话语权强。2016年至2018年,本案的经营性营运资金为:-215亿元、-148.6亿元、-74.68亿元。

本案,影响营运资本的主要是应收账款、应付账款和存货。

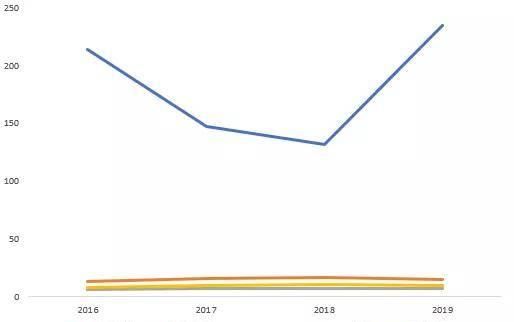

对上游的话语权——主要看应付账款。

应付款项的细项,主要由材料和设备款所形成。2016年至2019年,其应付账款分别为398亿元、319亿元、305亿元、293.13亿元,占成本的比重分别为214%、146.89%、131.42%、234.6%。

从历史数据来看,其应付账款占成本的比重有下降的趋势。从应付账款的绝对值上来看,下降幅度不大,而应付账款占比的下降,主要是因为随着收入规模的扩大,成本上升所导致的。

与同行业对比来看,本案处于新老阶段接替的发展阶段,资本支出比例高,对应应付账款占营业成本也处于较高水平。

另外,海外铁塔市场竞争格局较为分散,三大铁塔公司实力较为接近,对上游的议价能力弱于中国铁塔。而且,铁塔公司的上游进入壁垒和技术门槛均较低,话语权较弱。

这里《并购优塾》假设,预测期内应付款项占主营业务成本的比重,2020年维持历史平均水平181%,之后随着经营状态的不断稳定,假设该比例下降到45%

文章图片

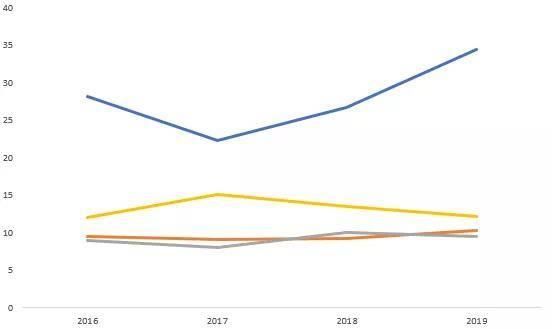

对下游的话语权——主要看应收票据及应收账款、预收账款。

应收账款方面,2016年至2019年,其应收账款分别为157.89亿元、152.62亿元、191.58亿元、262.58,占营业收入的比例分别为28.2%、22.23%、26.68%、34.36%。

与同行业对比,本案应收账款占营业收入的比例高于同行业水平。

文章图片

为什么中国铁塔和美国的三家铁塔运营商之间差异较大,原因主要有二:

这,是一家不折不扣的“独角兽”。它2014年成立,短短4年时间营业收入规模达到了718亿元,市占率高达96%。而且,它还是5G技术升级确定性较强的受益者,真正的“硬核新基建”,如果说“新基建”是一副扑克牌,我实在想不出有谁比它更符合王炸这个角色。

推荐阅读

- 一同选车|全球销冠!比亚迪的插电混动技术究竟有多强?

- 一个刚起步的互联网公司究竟需要哪些职位

- 阿梦讲汽车|星途十月销量甚至不如观致,奇瑞做高端究竟差了点什么?

- 脾胃|脾胃不好,究竟应该用补中益气丸,还是归脾丸?医生给出建议

- 趣头条|长安凯程F70:高品质皮卡代表,究竟实力几何?

- |农村老人究竟该不该进城养老 港城人怎么看?

- 豪车|奥迪Quattro、宝马xDrive和奔驰4MATIC,究竟谁更厉害?

- 路虎|奇瑞捷豹路虎“触电”的“功守之道”,究竟有何“门道”?

- 手机|别让错误的充电姿势耽误了你的电动车!我们究竟该如何做?

- 备胎说车|单手开车,究竟是技术好还是为了耍酷?会不会被交警罚?