「容创作者和商家」私域流量深度研究:流量大势合久必分,用户思维日趋重要

如需报告请登录【未来智库】。

关键结论与投资建议传统电商平台,用户流量集中在商家与顾客并非直接交易及沟通的中心化平台, 从而使电商平台(非商家)保持对流量、交易数据及客户关系的重大控制权。 传统电商增速放缓,流量成本高企,用户向头部集中都导致中小商家受困。然 而随着 UGC(用户原创内容)和电商社交化、内容化趋势日渐形成,内容生产 者/商家与顾客的直接联系成为可能。从流量收割到用户运维,私域流量对于内 容创作者和商家都有着巨大的价值。从流量端考量,微信是当之无愧的私域霸 主,快手紧随其后(QQ 类似),B 站也具备一定的潜力,这也决定对于他们来 说广告并不是最主要变现手段。而淘宝、微博、抖音尽管以公域流量为主,但 通过平台一定程度上的放权也有希望营造出一定范围的私域领地。我们认为试 错成本高、品牌力弱、忠诚度高、购买周期短、受众精准度高、产品差异化高、 客单价高的产品和服务私域运营的重要性更大。私域流量崛起带动产业链变革, 平台、品牌、内容及第三方服务商全面受益。

文章图片

格局:天下流量大势,分久必合,合久必分无论是用户量还是时长角度,BATTK 占据移动互联网 7 成江山,内容创作者和 商家依附于头部平台。传统电商平台,用户流量集中在商家与顾客并非直接交 易及沟通的中心化平台,从而使电商平台(非商家)保持对流量、交易数据及 客户关系的重大控制权。传统电商增速放缓,流量成本高企,用户向头部集中 都导致中小商家受困。然而随着 UGC(用户原创内容)和电商社交化、内容化 趋势日渐形成,平台对商家、顾客的影响力下降,内容生产者/商家与顾客的直 接联系成为可能。从流量收割到用户运维,私域流量对于内容创作者和商家都 有着巨大的价值。

现状:互联网流量聚集,内容创作者和商家依附于头部平台

读懂私域流量,首先要了解流量池的概念,也就是“哪里可以持续不断的获取 新用户”。相比于 PC 互联网,移动时代的流量更加封闭和聚焦,个人和商家都 依附于头部平台,平台是触达用户最直接的渠道。用户量和时长是衡量流量池 “深浅”的关键指标,BATTK 占据移动互联网 7 成江山。

? 用户量:截止 2020 年 1 月,以国内移动互联网 DAU 计(不去重),腾讯 系坐拥 18.4 亿用户,阿里系 7.7 亿用户,百度系 5.9 亿用户,头条系 5.1 亿用户,快手系 2.3 亿用户。

? 时长:截止 2020 年 1 月,以用户移动互联网月使用时长计,腾讯系 676 亿小时,占全网 42.9%;阿里系 76 亿小时,占全网 4.8%;百度系 90 亿 小时,占全网 5.7%;头条系 229 亿小时,占全网 14.5%;快手系 80 亿小 时,占全网 5.1%;其余合计 424 亿小时。BATTK 自 2015 年至 2020 年一 直保持着 70%以上的时长市场份额。

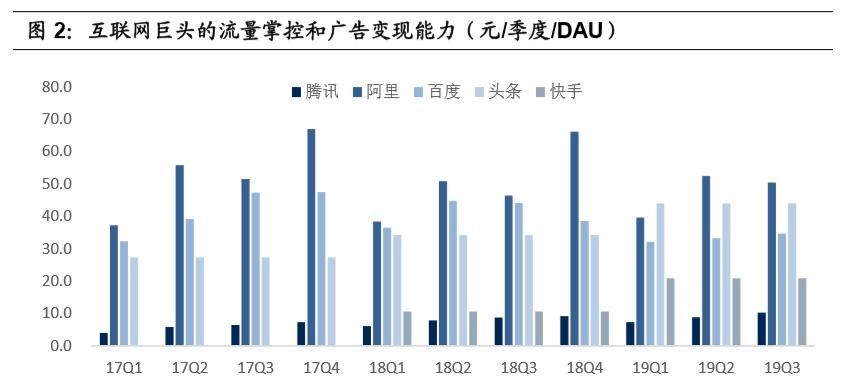

移动互联网流量红利衰退,用户数量和时长都遇到瓶颈,头部平台用户数和时 长增长亦逐步放缓,随之加大对流量的控制力。(表现为算法机制、广告加载率 等)阿里和百度是搜索模式的代表,腾讯是社交模式的霸主,字节跳动是推荐 模式的先行者,快手则兼具社交与推荐。回顾近年来移动互联网发展,搜索模 式饱和,推荐模式正当时,社交模式不落伍,而三者平台对流量的掌控力是依 次递减的。

文章图片

平台流量来自于各个用户、内容提供者以及商家,而又凌驾于其上。以电商为 例,传统电商平台,用户流量集中在商家与顾客并非直接交易及沟通的中心化 平台上,从而使电商平台(非商家)保持对流量、交易数据及客户关系的重大 控制权。然而随着 UGC(用户原创内容)和电商社交化、内容化趋势日渐形成, 平台对商家、顾客的影响力下降,内容生产者/商家与顾客的联系更加直接。

推荐阅读

- 商家通过低保户购物而把自己的利润返还赠送低保户安装宽带或者旧电脑可行吗

- 怎样看待京东618促销,商品普遍调高价格的这种行为,作为一个商家,玩这样低端的营销手段对企业真的好吗

- 自己做电商平台好还是入驻商家好

- 怎样让商家入驻我们的平台呢

- 黑五|疫情下"黑五"促销新形态: 商家推出"拿了就走"服务

- 达到怎么样的排名可成为类目里的KA商家?

- 借打假之名向商家勒索钱财牟利 “职业差评师”践踏市场信用体系亟须整治

- 杨坤|杨坤带货遭商家报警,销售额120万退货110万,曾嘲杨幂直播

- 游泳馆|律师说法:婴儿游泳馆发生意外 商家应承担主要责任

- 带货|明星带货又翻车!坑位费十万还刷单,商家血本无归气到报警