蓝本|数字经济国际税改新进展——经合组织发布“支柱一”蓝本

_本文原题为 数字经济国际税改新进展——经合组织发布“支柱一”蓝本

文章图片

引言2020年10月12日 , 经济合作与发展组织(“OECD”)发布了一系列与G20/OECD“应对数字经济带来的税收挑战”项目(“BEPS 2.0项目”)相关的文件 , 包括期待已久的有关修订利润分配及Nexus关联度关联规则(“支柱一”)的蓝本报告(“蓝本”) 。

由于仍存在政策及技术方面的问题 , 该蓝本并不代表税基侵蚀和利润转移(“BEPS”)包容性框架各成员的共识 。 然而 , 包容性框架声明称 , 该蓝本是达成未来共识的坚实基础 , 且成员国已同意继续共同解决留存问题 , 以期在2021年年中达成共识 。

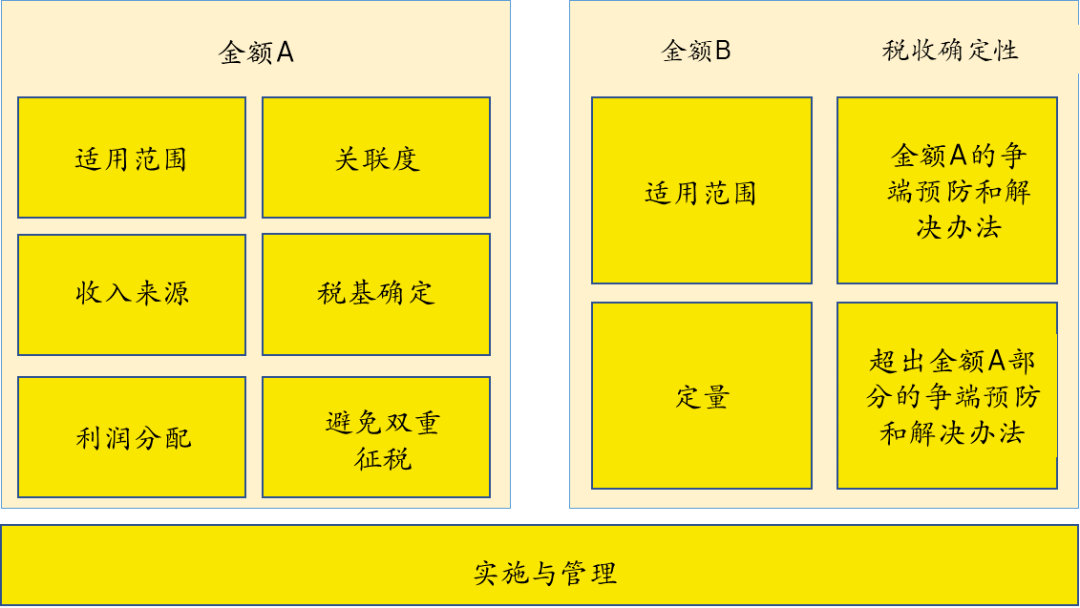

支柱一蓝本的详细内容支柱一的目的是就扩大市场所在地管辖区课税权的方式对企业利润课税权进行重新分配达成全球共识 , 具体包含三个基本元素:

a) 市场所在地管辖区对跨国企业集团(MNE)或该集团分部/单独业务线的剩余利润的新课税权(金额A)

b) 给予市场所在地管辖区内实体进行的某些常规营销和分销活动的固定基础回报(金额B)

c) 有效的预防税收争端和解决双重征税的税收管理机制和程序 , 以提高税收确定性

支柱一蓝本中进一步阐述了十一个结构性要素 , 如下图所示:

文章图片

以上十一个结构性要素将分别在下文中进行简要阐述 。

1. 金额A

适用范围

蓝本第二章提出 , 金额A的新课税权仅适用于属于定义范围内的跨国公司 , 并提议使用两种测试以确定金额A的适用范围:活动测试和阈值测试 。

? 活动测试

活动测试旨在定义归属于以下两类中任一种或同时归属于两种类型的跨国公司:自动化数字服务(Automated Digital Services, ADS)和面向消费者的企业(Consumer-Facing Businesses, CFB) 。

自动化数字服务(ADS)在蓝本中被定义为自动化(即 , 向特定用户提供服务只需要很少量的人工参与)和数字化(即 , 通过互联网或电子网络提供服务)的服务 。 在ADS的定义下 , 认定了某些跨国公司可以远程向大量客户(或用户)提供ADS , 在几乎没有设置基础设施的市场中产生经济收益 。 除了常规定义以外 , 蓝本还附带了积极和消极的ADS清单 。

面向消费者的企业(CFB)在蓝本中被定义为那些通过一般销售方式向消费者销售的商品和服务 , 包括通过中介间接销售以及通过特许权或许可证等方式向消费者销售商品和服务而产生收入的企业 。 在以下情况下 , 跨国公司会被视为CFB:

- 为消费品/服务的所有者和相关无形资产(包括特许权和许可方)权利的持有人;或

- 为消费者的“零售商”或其他合约对手方

? 阙值测试

金额A的阈值测试包含两个:

(i)全球收入测试;

(ii)境外适用范围内的最低收入测试 。 全球收入测试旨在排除金额A应用于某一年度合并收入低于阈值的跨国公司 。 蓝本预期将应用7.5亿欧元(国别报告的阙值)作为门槛阙值 。 境外适用范围内的最低收入测试旨在排除只具有少量境外范围收入的跨国公司1 。

2. 税收关联度规则

蓝本为ADS和CFB设置了不同的税收关联度规则:

? 针对ADS , 税收关联度规则的建立是通过超过市场收入阈值(每年[X百万欧元])引发 。

? 针对CFB , 蓝本提议还需要增加一个除了市场收入阙值之外的额外指标 , 以证明其在市场所在地管辖区中活跃并且持续大规模的参与 。 蓝本中描述的“额外指标”是指在市场所在地管辖区内开展与适用范围内销售相关活动的子公司或常设机构(PE) 。 这为相关CFB销售活动增加了一项实体存在测试 。 该“集团常设机构”定义为一项独立于现行的税收制度中的常设机构规定的新概念 。

推荐阅读

![[呆萌学长丫]李国庆微博向当当员工致歉](https://imgcdn.toutiaoyule.com/20200429/20200429060750797473a_t.jpeg)

- 冬奥会|打破美国VISA 36年支付服务垄断 冬奥会用上数字人民币:无需手续费

- 华为|华为又有大动作 投资40亿进入深圳香蜜湖:建设数字能源总部

- 京东|全国第一个!京东App开通数字人民币“硬件钱包”贴一贴支付

- 绘画|7170亿像素、5.6TB!380年前世界名画被数字化修复后:多出了一只小狗

- App|离线没网也能支付!数字人民币App下载量超2000万

- 佳能|佳能珠海员工补偿方案确定:“N+1”经济补偿金不设上限

- GitHub|遭大量企业滥用!GitHub知名开源库被主动破坏:开发者陷入经济困难

- 华为|数字人民币APP上线后火爆:华为商店下载量猛增500多倍

- 索尼|限量900台!索尼PS5国行数字双手柄版今晚开抢:3658元

- 发动机|潍柴动力柴油机本体热效率首次达到51.09%:经济效益高达1400亿