公司|吉宏股份:跨境电商业务驱动业绩增长 股价上涨后股东频减持

吉宏股份9月17日晚间披露的股东权益变动公告显示 , 控股股东、实际控制人及一致行动人 , 股东赣州发展及一致行动人赣州金控分别减持公司总股本比例达到5% 。

受益于疫情下跨境电商业务爆发式增长 , 吉宏股份2020年1-9月的归母净利润预计约为4.25亿元-4.60亿元 , 将同比增长83.68%至98.78% 。

伴随业绩上升 , 公司的股价也水涨船高 , 2020年截至目前累计上涨超过1.6倍 。 正是这一背景下 , 公司股东频频抛出减持方案 。

疫情影响下 , 跨境电商业务逆势增长

吉宏股份是一家“线上+线下”互联网营销综合解决方案提供商 。

线上业务包括To C端精准营销跨境电商业务和To B端精准营销广告业务 。 前者具体指在国外社交网络平台上精准推送自建的产品单页广告进行线上B2C销售 , 后者主要指通过自建流量池以及整合移动互联网领域优质流量 , 为客户提供移动互联网广告流量交易和营销方案等移动信息服务 。 除此以外 , 公司还在线下为客户提供全案包装设计及营销服务 。

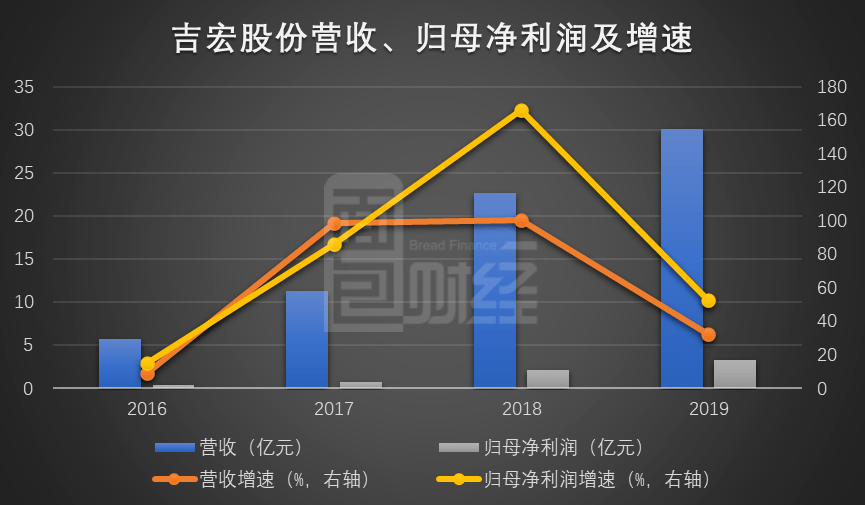

吉宏股份于2016年登陆A股 , 上市当年至2019年 , 公司营收从5.70亿元上升至30.09亿元 , 年均复合增速74.12%;同期的归母净利润从0.43亿元上升至3.26亿元 , 年均复合增速96.45% 。

文章图片

2020年1-6月 , 吉宏股份实现营收19.17亿元、归母净利润2.58亿元 , 同比分别增长37.42%和74.33% 。 上半年业绩较快增长的一个重要原因是疫情下跨境电商业务逆势增长 。 数据显示 , 公司期间跨境电商业务实现营收10.94亿元 , 同比增长96.62%;实现净利润约1.66亿元 , 同比增长122.81% 。

与之形成鲜明对比的是 , 吉宏股份同一时期互联网营销广告业务营收同比下降23.12%、彩色包装纸盒、纸箱业务营收同比下降12.21% 。

吉宏股份发布的2020年前三季度业绩预告显示 , 公司前9个月实现的归母净利润约为4.25亿元-4.60亿元 , 同比增长83.68%至98.78% 。 其中 , 第三季度单季的归母净利润为1.67亿元-2.02亿元 , 同比增长100.25%至142.11% 。 对于业绩高增长 , 公司表示原因为“疫情催生宅经济并加速海外传统消费模式的改变 , 消费者的消费需求转移至线上” 。

东南亚是主战场 , 上半年销售占比超过四成

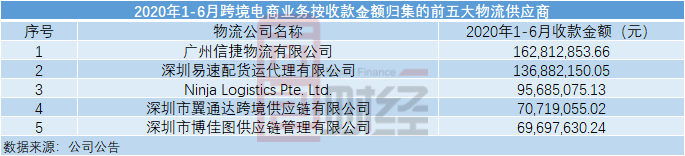

对于吉宏股份跨境电商业务的发展 , 深交所曾在2019年年报问询函中作了详细问询 , 要求公司补充披露2019年度及2020年半年度按收款金额归集的前五大物流供应商和第三方支付平台的基本情况、补充说明相关物流公司是否具备提供货运代理及代收货款的能力及资质、前五大供应商基本情况、主要销售区域及其占比情况、“自建独立站”的含义等问题 。

吉宏股份在回复中表示 , 广州信捷物流有限公司、深圳易速配货运代理有限公司等五家企业为公司2020年1-6月跨境电商业务按收款金额归集的前五大物流供应商 。

文章图片

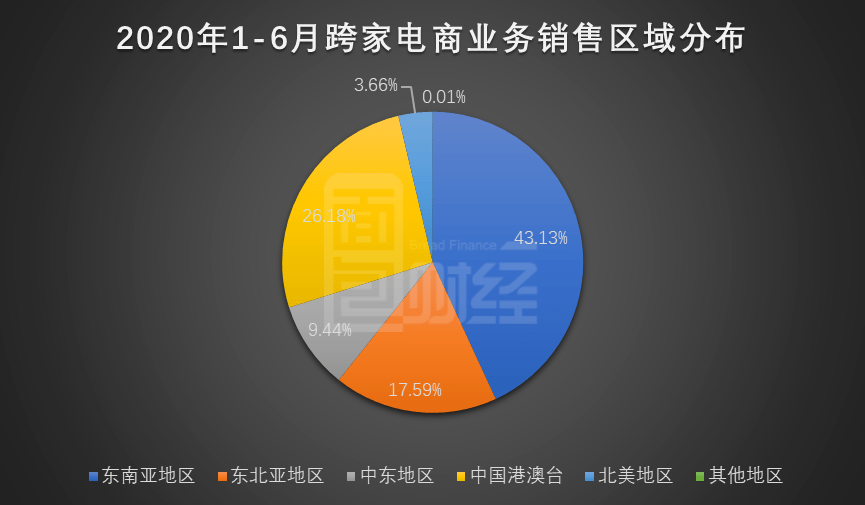

Alipay Merchant Services Pte.Ltd(阿里巴巴跨境宝)是公司2020年上半年的第一大供应商 , 供应货物达到1.40亿元 。 从销售区域分布来看 , 东南亚、中国港澳台、东北亚地区是公司跨境电商业务的主战场 , 2020年上半年的销售占比分别达到43.13%、26.18%和17.59% 。

文章图片

不过 , 吉宏股份在回复中同时指出 , 随着亚洲地区(除中国大陆外)本土电商平台及全球性电商巨头的深入布局和资源整合 , 公司在受众群体培育、广告引流等获客成本将难以避免地有所提升 , 并导致公司竞争优势存在减弱的风险 。

推荐阅读

![[简简科技]7系列新机海报曝光;魅族17三款型号通过认证,华为nova](https://imgcdn.toutiaoyule.com/20200414/20200414211401763758a_t.jpeg)

- 公司|中潜股份:继续停牌一天

- 徐峥|徐峥年初被23家电影公司联名“封杀”,上万人签名抵制,现状如何

- 阿里巴巴|壕!阿里又斥资280亿买了一家公司,它旗下的超市你肯定知道!

- 嘻哈段子|我要你担任公司新总裁兼总经理,幽默笑话:现在我要退休了

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 智通财经|持股比例达6.93%,比亚迪股份4079万元入股芯片制造商华大北斗

- 蓝洞商业|隐身在支付宝背后的神秘公司

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 净利|每日净赚超7600万元 牧原股份前三季净利增14倍

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿