销量|半年业绩解读丨盈利下滑四成 资本市场看好吉利汽车的逻辑是什么

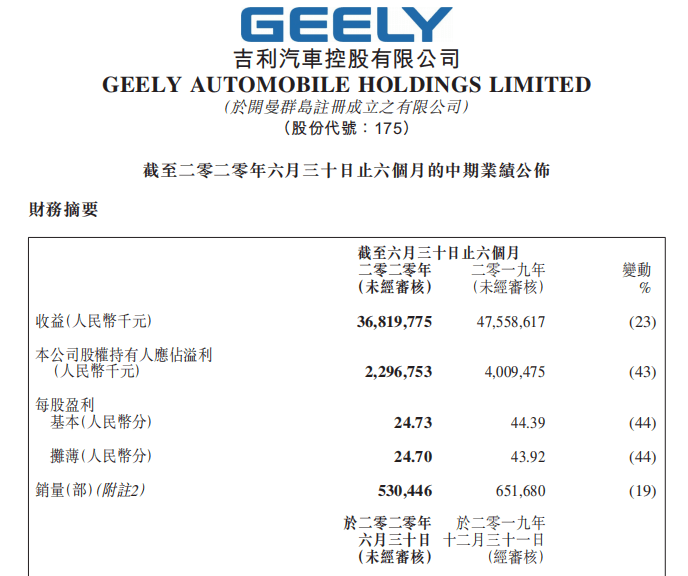

8月17日 , 吉利汽车控股有限公司(00175.HK)发布2020年上半年财报 。 报告显示 , 截至2020年6月30日 , 吉利汽车今年上半年实现营收368.20亿元 , 同比下滑23%;实现净利润22.97亿元 , 同比下滑43% 。 对此 , 吉利汽车在财报中表示 , 上半年财务业绩低于管理层预期 , 主要是受新冠疫情带来的不利影响 。

由于半年业绩逊于预期 , 吉利汽车在财报发布后股价一度大跌6.35% , 并以15.82港元/股的价格报收 。

文章图片

从销量上来看 , 2020年上半年 , 吉利汽车累计销量为530446辆 , 同比减少19% 。 其中 , 吉利汽车在中国市场总销量为510873辆(含领克公司) , 同比减少17%;海外出口方面 , 吉利汽车上半年累计出口量达19573辆 , 同比减少49% 。

尽管销量出现下滑 , 吉利汽车依旧保持行业排名第四 , 自主品牌排名第一的成绩 。 总的来看 , 由于核心市场聚焦国内 , 吉利汽车一季度受疫情影响较大 , 在疫情逐步得到控住的二季度里 , 吉利汽车销量迅速回升 。

虽然盈利出现大幅度下滑 , 但资本市场仍对吉利汽车充满信心 。 在经历昨天的股价下跌之后 , 吉利汽车今日股价出现回升 , 整个二季度 , 吉利汽车股价总体呈上升趋势 。 甚至有券商给出25.60港元每股的最高目标价 。 资本市场对于吉利汽车的信心来自何处?

资本市场看好吉利汽车的底层逻辑

虽然财报发布后 , 吉利汽车的股价经历了一定的波动 , 但在今日又以2.05%的上涨 , 15.96港元/股的单价报收 。 而在六个月内 , 九家机构针对吉利汽车给出的评级为7个买入 , 2个增持 , 显示出资本市场对于吉利汽车的信心 。

通过梳理近六个月来吉利汽车的股价变动情况 , 我们可以看到 , 在经历了三月份的股价下跌之后, 四月至今 , 吉利汽车的股价整体呈上升趋势 , 在今年7月10日 , 还达到了19.36港元/股高点 。

文章图片

目前七家机构针对吉利汽车给出的未来6至12月的预测目标价为13.30港元/股至25.60港元每股之间 , 目标均价为17.84港元/股 , 高于最新收盘价 。

要寻找资本市场给予吉利汽车信心的底层逻辑 , 我们会发现:技术是核心 。

吉利持续多年的研发投入形成了良好的技术储备 , 在三电等核心技术方面已进行全面布局;形成BMA、CMA、SPA和PMA四大全球化基础模块架构 , 模块化造车效率大幅提升 。 据了解 , 今年 , 吉利控股集团纯电专属架构PMA架构将会正式推出 , 基于该架构的车型将在领克首发 。

对于券商而言 , 关注吉利的电动化数字化变革 , 将成为重点 。

招商证券在研报中表示:纯电动PMA平台的发布将使吉利在续航、操控、安全性和自动驾驶等技术层面全面超越对手;而第二代混合动力HEV的研发和投产将使吉利汽车打破日系车对HEV技术的垄断 , 并与其正面竞争 。 此外 , 吉利汽车的智能电动产业链也进一步完善 。 也正因此 , 招商证券给出吉利汽车“买入”评级 , 12月目标价为22.0港元 。

吉利汽车在技术上长期且大规模的投入使资本市场对其的长远发展具有更多的信心 。 此外 , 吉利控股集团重回A股科创板的进程也在加快 , 届时 , 吉利将拥有更强大的筹资能力和资本支持以供后续发展 。

一季度销量腰斩 , 全年销量目标下调

今年一季度 , 受疫情带来的不良影响 , 中国车市出现巨大震动 。 一季度 , 吉利汽车的总销量为206027辆 , 较2019年同期的36.7万辆同比下滑44% , 仅达成2020年全年销量目标141万辆(调整前)的15% 。

受此影响 , 吉利汽车方面在上半年财报中表示将2020年全年销量目标从141万辆下调约6%至132万辆 。 对此 , 吉利方面表示:市场回复速度截至目前为止较预期为慢 。 此外 , 全球宏观环境中仍存在短期不确定性 。

推荐阅读

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途

- 【】券商半年“成绩单”背后,这些信号值得关注!

- 新华社|券商半年“成绩单”背后,这些信号值得关注!

- 亏损|上半年亏损扩大158%,安心财险拟增资2.15亿元引入正大制药!

- 第一财经|传媒公司发布史上“最惨”半年报 头部院线亏损超30亿

- 金融市场|券商半年“成绩单”背后,这些信号值得关注!

- 金融市场|券商半年“成绩单”背后,这些信号值得关注

- 半年|券商半年“成绩单”背后,这些信号值得关注

- 疫情|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限