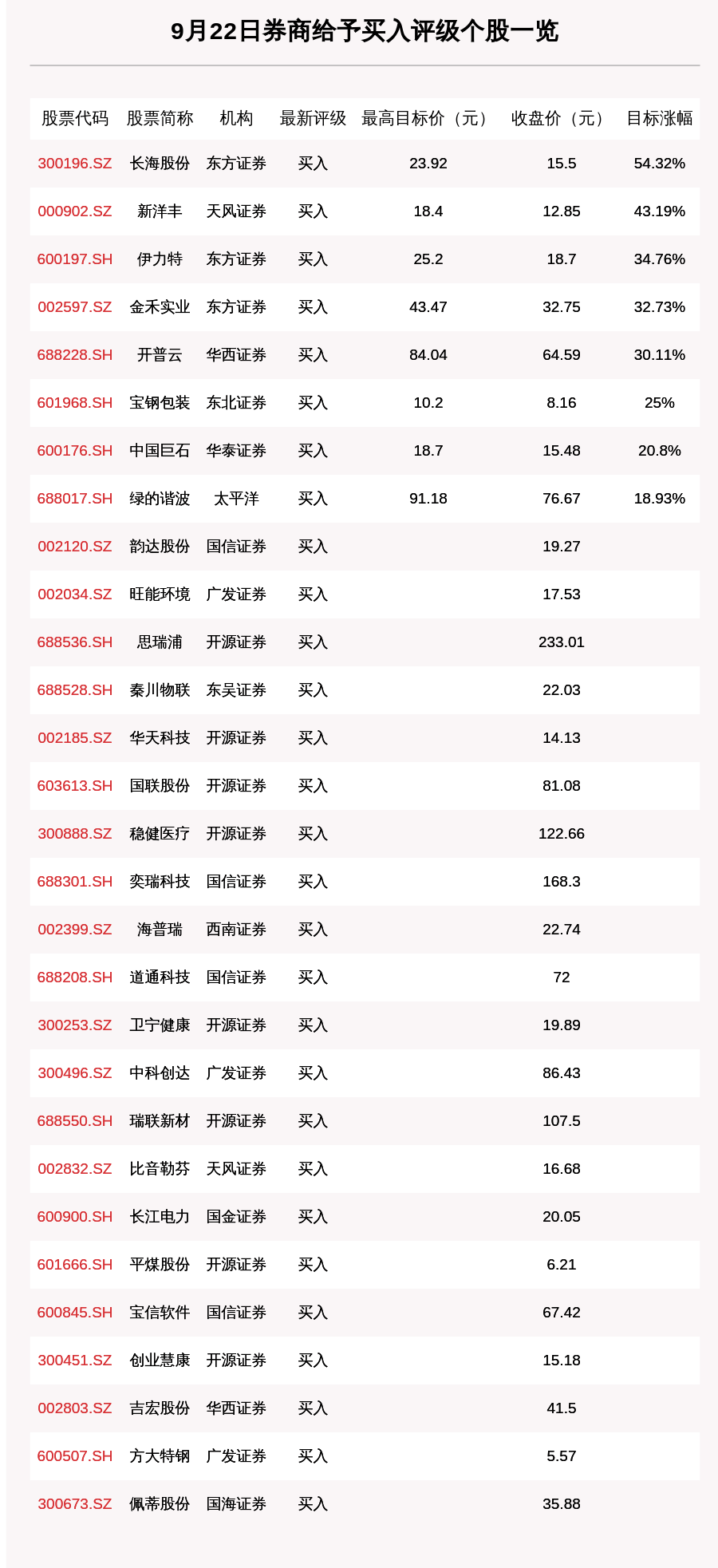

дәӨжҳ“ж—Ҙ|иӮ–й’ўпјҡзҰ»ејҖдёӯеӣҪиҜҒзӣ‘дјҡеӣӣе№ҙеҗҺ( дәҢ )

иҜҒзӣ‘дјҡзҙ§жҖҘејҖдјҡи®Ёи®ә пјҢ дё»иҰҒжңүдёӨеҘ—ж–№жЎҲ гҖӮ дёҖеҘ—ж–№жЎҲжҳҜжҡӮеҒңе®һж–ҪзҶ”ж–ӯжңәеҲ¶ пјҢ еҸҰдёҖеҘ—ж–№жЎҲжҳҜдҝ®ж”№е®Ңе–„зҶ”ж–ӯжңәеҲ¶ гҖӮ дҫӢеҰӮйҖӮеҪ“жҸҗй«ҳзҶ”ж–ӯйҳҲеҖј пјҢ жӢүејҖдёӨжЎЈйҳҲеҖјй—ҙи·қ пјҢ 第дёҖжЎЈз”ұ5%жҸҗй«ҳеҲ°6% пјҢ 第дәҢжЎЈз”ұ7%жҸҗй«ҳеҲ°9%пјӣеҶҚеҰӮ пјҢ ж”№еҸҳ第дәҢжЎЈйҳҲеҖји§ҰеҸҠеҗҺеҚіеҒңжӯўдәӨжҳ“зҡ„规е®ҡ пјҢ е…Ғ许继з»ӯдәӨжҳ“зӣҙеҲ°ж”¶зӣҳ гҖӮ

з»ҸеҸҚеӨҚжҜ”иҫғ пјҢ еӨ§е®¶дёҖиҮҙеҖҫеҗ‘дәҺ第дёҖеҘ—ж–№жЎҲ гҖӮ дё»иҰҒиҖғиҷ‘еҲ°еҜ№зҶ”ж–ӯжңәеҲ¶зҡ„д»»дҪ•дҝ®ж”№ пјҢ йғҪйңҖиҰҒж—¶й—ҙжӣҙж”№жҠҖжңҜзі»з»ҹ пјҢ еҸӘжңүжҡӮеҒңе®һж–ҪжүҚеҸҜиғҪд»Һ1жңҲ8ж—ҘејҖе§Ӣз”ҹж•Ҳ гҖӮ дёӨеҘ—ж–№жЎҲйғҪжңүејҠз—… пјҢ жңҖз»ҲеҶіе®ҡйҮҮзәідәҶ第дёҖеҘ—ж–№жЎҲ пјҢ дәҺ1жңҲ8ж—ҘжҡӮеҒңе®һж–ҪзҶ”ж–ӯжңәеҲ¶ гҖӮ

зҶ”ж–ӯжңәеҲ¶еӨұж•Ҳзҡ„ж·ұеұӮеҺҹеӣ

й«ҳжёҠпјҡзҶ”ж–ӯжңәеҲ¶д№ӢжүҖд»ҘеӨұзҒө пјҢ жҳҜеӣ дёәе®ғжІЎжі•и®©еёӮеңәеҶ·йқҷдёӢжқҘпјҹ

иӮ–й’ўпјҡзҶ”ж–ӯжңәеҲ¶жңӘиҫҫйў„жңҹж•Ҳжһң пјҢ еҸҚиҖҢеӣ вҖңзЈҒеҗёж•Ҳеә”вҖқеҠ еү§дәҶеёӮеңәжҒҗж…Ң гҖӮ и§ҰеҸ‘5%зҡ„第дёҖжЎЈйҳҲеҖје№¶иҝӣе…ҘвҖңеҶ·йқҷжңҹвҖқеҗҺ пјҢ еёӮеңә并жңӘеҶ·йқҷдёӢжқҘ пјҢ иҖҢжҳҜеңЁвҖңеҶ·йқҷжңҹвҖқз»“жқҹжҒўеӨҚдәӨжҳ“еҗҺ пјҢ жӣҙеҠ иҝ…йҖҹең°вҖңйҖғзҰ»вҖқ пјҢ ж”ҫйҮҸжҲҗдәӨгҖҒи·Ңе№…жү©еӨ§ пјҢ еҠ йҖҹиӮЎжҢҮи§ҰеҸ‘第дәҢж¬ЎзҶ”ж–ӯ гҖӮ

и§ҰеҸ‘зҶ”ж–ӯзҡ„дёӨдёӘдәӨжҳ“ж—Ҙдёӯ пјҢ еёӮеңәж•ҙдҪ“дё§еӨұдәҶеӨ§йҮҸдәӨжҳ“жңәдјҡ пјҢ дёӨеёӮдәӨжҳ“йўқеҲҶеҲ«зәҰдёә5962дәҝе…ғе’Ң1880дәҝе…ғ пјҢ еӨ§еӨ§дҪҺдәҺеүҚ20дёӘдәӨжҳ“ж—Ҙж—ҘеқҮ7830дәҝе…ғзҡ„дәӨжҳ“йўқ пјҢ дәӨжҳ“еҲ¶еәҰйҷҗеҲ¶дәҶеёӮеңәжөҒеҠЁжҖ§ гҖӮ и·ҢеҒңиӮЎзҘЁж•°еҲҶеҲ«дёә1318еҸӘе’Ң1334еҸӘ пјҢ еҚғиӮЎи·ҢеҒңзҡ„жғ…еҶө并жңӘеӣ вҖңеҶ·йқҷжңҹвҖқиҖҢж”№е–„ пјҢ еҸҚиҖҢз”ұдәҺеёӮеңәзҡ„зҶ”ж–ӯйў„жңҹеҜјиҮҙжөҒеҠЁжҖ§еҠ йҖҹдё§еӨұ гҖӮ

жӯӨеӨ– пјҢ еҹәйҮ‘е…¬еҸёзҡ„иөҺеӣһеҺӢеҠӣд№ҹжҳҺжҳҫеўһеӨ§ гҖӮ 1жңҲ7ж—ҘAиӮЎи§ҰеҸҠ5%зҶ”ж–ӯйҳҲеҖјеҗҺ пјҢ з”ұдәҺжӢ…еҝғдәӨжҳ“еҸ—йҷҗ пјҢ еҹәйҮ‘ж—©зӣҳйӣҶдёӯеҚ–еҮәд»ҘдҝқиҜҒжөҒеҠЁжҖ§еә”д»ҳиөҺеӣһ пјҢ иҝӣдёҖжӯҘеҠ йҮҚеёӮеңәжҠӣеҺӢ пјҢ еҪўжҲҗжҒ¶жҖ§еҸҚйҰҲ гҖӮ

й«ҳжёҠпјҡдәӢеҗҺжңүжІЎжңүи®Ёи®әиҝҮ пјҢ зҶ”ж–ӯжңәеҲ¶еӨұж•Ҳзҡ„ж·ұеұӮйқўеҺҹеӣ пјҹ

иӮ–й’ўпјҡжҲ‘еӣҪзҶ”ж–ӯжңәеҲ¶еӨұж•Ҳдё»иҰҒжңүд»ҘдёӢдёүзӮ№еҺҹеӣ гҖӮ йҰ–е…Ҳ пјҢ вҖңзЈҒеҗёж•Ҳеә”вҖқеҸ еҠ ж¶Ёи·ҢеҒңжқҝ пјҢ е®ўи§ӮдёҠеҪұе“ҚдәҶеёӮеңәжөҒеҠЁжҖ§ гҖӮ 1996е№ҙ12жңҲе®һиЎҢиҮід»Ҡзҡ„10%ж¶Ёи·ҢеҒңжқҝеҲ¶еәҰ пјҢ жң¬иҙЁдёҠзұ»дјјдёӘиӮЎзҶ”ж–ӯжңәеҲ¶ пјҢ жҢҮж•°зҶ”ж–ӯжңәеҲ¶е®һж–ҪеҗҺ пјҢ A иӮЎеёӮеңәе®һйҷ…дёҠеҪўжҲҗдәҶиӮЎжҢҮе’ҢдёӘиӮЎеҸҢеұӮзҶ”ж–ӯжңәеҲ¶ гҖӮ дёӨз§ҚжңәеҲ¶йғҪдјҡеёҰжқҘвҖңзЈҒеҗёж•Ҳеә”вҖқ пјҢ иҖҢдё”жҢҮж•°зҶ”ж–ӯжңәеҲ¶зҡ„вҖңзЈҒеҗёж•Ҳеә”вҖқжӣҙеӨ§ гҖӮ

е…¶ж¬Ў пјҢ зҶ”ж–ӯжңәеҲ¶зҡ„йЈҺйҷ©еҸӮж•°еҒҸдёҘ гҖӮ жҲ‘еӣҪжҢҮж•°зҶ”ж–ӯжңәеҲ¶зҡ„дёӨжЎЈйҳҲеҖјеҲҶеҲ«дёә5%е’Ң7% пјҢ 5%зҶ”ж–ӯйҳҲеҖјжҳҜжңҹжңӣеёӮеңәеңЁвҖңеҶ·йқҷжңҹвҖқеҗҺеҸҜд»ҘжҒўеӨҚжӯЈеёёдәӨжҳ“ пјҢ 7%зҶ”ж–ӯйҳҲеҖјжҳҜдёәеңЁжһҒз«ҜејӮеёёжғ…еҶөдёӢз»ҲжӯўдәӨжҳ“ пјҢ йҳІжӯўжҒҗж…Ң蔓延 пјҢ зңҹжӯЈи§ҰеҸ‘зҡ„жғ…еҶөиҫғе°‘ гҖӮ

然иҖҢе®һйҷ…иҝҗиЎҢж•ҲжһңжҳҫзӨә пјҢ зҶ”ж–ӯзҡ„и§ҰеҸ‘йў‘зҺҮиҝҮй«ҳ пјҢ еҪұе“ҚдәҶжӯЈеёёдәӨжҳ“ пјҢ иҝқиғҢдәҶзҶ”ж–ӯжңәеҲ¶и®ҫз«Ӣзҡ„еҲқиЎ· гҖӮ дёҖжҳҜ5%е’Ң7%зҡ„йҳҲеҖји®ҫзҪ®еҒҸдҪҺ пјҢ дёҚд»…дёҚз¬ҰеҗҲжҲ‘еӣҪж–°е…ҙеҠ иҪ¬иҪЁеёӮеңәиӮЎеёӮжіўеҠЁзҺҮеӨ§зҡ„зү№зӮ№ пјҢ иҖҢдё”иҫғе…¶д»–жҲҗзҶҹеёӮеңәеӣҪ家е’Ңең°еҢәд№ҹжӣҙдҪҺжӣҙдёҘпјӣдәҢжҳҜдёҖжЎЈе’ҢдәҢжЎЈйҳҲеҖјй—ҙе·®и·қиҝҮе°Ҹ пјҢ е°Ҫз®Ўд»ҺеҺҶеҸІз»ҹи®Ўж•°жҚ®жқҘзңӢ7%йҳҲеҖјзҡ„и§ҰеҸ‘жҰӮзҺҮдёҚй«ҳ пјҢ дҪҶз”ұдәҺдёӨжЎЈйҳҲеҖје·®и·қд»…жңү2% пјҢ вҖңеҶ·йқҷжңҹвҖқеҗҺеҫҲе®№жҳ“еҸ‘з”ҹвҖңзЈҒеҗёж•Ҳеә”вҖқ пјҢ еҸҳзӣёжҸҗй«ҳдәҶиӮЎжҢҮи§ҰеҸҠ7%йҳҲеҖјзҡ„жҰӮзҺҮпјӣдёүжҳҜ15еҲҶй’ҹзҡ„вҖңеҶ·йқҷжңҹвҖқж—¶й—ҙеӨӘзҹӯ пјҢ дёҚи¶ід»Ҙе®һзҺ°дҝЎжҒҜе……еҲҶдәӨжҚў пјҢ еҜ№ж–°иө„йҮ‘е…Ҙеңәзҡ„жҠ•иө„еҶізӯ–ж—¶й—ҙеҚҒеҲҶжңүйҷҗ пјҢ еҸҚиҖҢеҠ еү§дәҶеёӮеңәжҒҗж…Ң гҖӮ

еҶҚж¬Ў пјҢ жҲ‘еӣҪд»Ҙдёӯе°Ҹж•ЈжҲ·дёәдё»зҡ„жҠ•иө„иҖ…з»“жһ„ пјҢ дҪҝзҶ”ж–ӯжңәеҲ¶еҫҲйҡҫеҸ‘жҢҘдҪңз”Ё гҖӮ жҲ‘еӣҪиӮЎеёӮдёӯе°Ҹж•ЈжҲ·жҠ•иө„иҖ…ж•°йҮҸеҚ 90%д»ҘдёҠ пјҢ вҖңзҫҠзҫӨж•Ҳеә”вҖқжҳҺжҳҫ пјҢ еҪ“жҢҮж•°жҺҘиҝ‘зҶ”ж–ӯйҳҲеҖјж—¶жӣҙе®№жҳ“еј•иө·жҒҗж…Ң пјҢ еҪўжҲҗдёҖиҮҙйў„жңҹ пјҢ еҠ еү§иӮЎеёӮжҡҙж¶ЁжҲ–жҡҙи·Ң гҖӮ жӯӨеӨ– пјҢ з”ұдәҺиҖғж ёжҝҖеҠұзӯүеҺҹеӣ пјҢ жҲ‘еӣҪе…¬еӢҹеҹәйҮ‘зӯүжңәжһ„жҠ•иө„иҖ…д№ҹиЎЁзҺ°еҮәжҳҺжҳҫзҡ„ж•ЈжҲ·еҢ–иЎҢдёә гҖӮ еңЁеёӮеңәеӨ§и·Ңж—¶ пјҢ дёәдәҶеә”еҜ№иөҺеӣһеҺӢеҠӣ пјҢ д№ҹејәеҢ–дәҶеҚ•еҗ‘еҚ–еҮәж•Ҳеә” гҖӮ

й«ҳжёҠпјҡеҰӮжһңжҠӣејҖзҶ”ж–ӯжңәеҲ¶жң¬иә« пјҢ йӮЈеҮ еӨ©иӮЎеёӮеӨ§и·ҢиҝҳжңүжІЎжңүеҲ«зҡ„еҺҹеӣ пјҹ

иӮ–й’ўпјҡйңҖиҰҒзү№еҲ«иҜҙжҳҺзҡ„жҳҜ пјҢ 1жңҲ4ж—Ҙе’Ң1жңҲ7ж—ҘиӮЎеёӮеӨ§и·Ңзҡ„дё»иҰҒеҺҹеӣ жҳҜ пјҢ еҸ—иҠӮеүҚеўғеӨ–еёӮеңәдҪҺиҝ·еҪұе“Қ пјҢ еёӮеңәеҜ№дәәж°‘еёҒиҙ¬еҖјгҖҒеӨ§иӮЎдёңеҮҸжҢҒзҰҒд»ӨеҲ°жңҹжҲ–еӯҳеҘ—зҺ°еҺӢеҠӣгҖҒз»ҸжөҺжҢҒз»ӯдёӢиЎҢзӯүеӯҳеңЁжӢ…еҝ§ гҖӮ

дёҖжҳҜзҰ»еІёдәәж°‘еёҒиҝһз»ӯеӨ§е№…иҙ¬еҖј пјҢ еёӮеңәжӢ…еҝғиӮЎеёӮжҡҙи·ҢйҮҚжј”пјӣдәҢжҳҜйў„жңҹзҡ„йҷҚеҮҶ并жңӘеҮәзҺ° пјҢ еёӮеңәеҜ№еӨ®иЎҢе®Ҫжқҫж”ҝзӯ–зҡ„йў„жңҹиҗҪз©әпјӣдёүжҳҜ1жңҲ8ж—ҘеӨ§иӮЎдёңеҮҸжҢҒзҰҒд»Өзҡ„йҷҗеҲ¶жҖ§ж”ҝзӯ–еҲ°жңҹ пјҢ йў„и®Ўе°Ҷдјҡжңү1 500дәҝе…ғе·ҰеҸізҡ„иө„йҮ‘и§ЈзҰҒпјӣеӣӣжҳҜдҝқзӣ‘дјҡеҮәеҸ°гҖҠе…ідәҺиҝӣдёҖжӯҘеҒҡеҘҪдҝқйҷ©дёҡйҳІиҢғе’ҢеӨ„зҪ®йқһжі•йӣҶиө„е·ҘдҪңзҡ„йҖҡзҹҘгҖӢ пјҢ жҳҜеҗҰдјҡеҮәзҺ°дҝқзӣ‘дјҡдё»еҜјзҡ„вҖңеҺ»жқ жқҶвҖқеј•еҸ‘еёӮеңәжӢ…еҝ§пјӣдә”жҳҜеёӮеңәжӢ…еҝғжіЁеҶҢеҲ¶зҡ„жҺЁеҮәдјҡеј•еҸ‘ж–°иӮЎдҫӣз»ҷеўһеҠ пјҢ д»ҺиҖҢйҖ жҲҗеёӮеңәд»·ж јдёӢйҷҚ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[зҺӢжҷ“дёң]зҺӢжҷ“дёңпјҡе…ЁеҠӣдҝқйҡңзҫӨдј—з”ҹжҙ»зү©иө„дҫӣеә”](http://res.cjrbapp.cjn.cn/a/10001/202002/8cf904949721fd6e4b4ccb3e8eb2d4ea.jpeg)

- еӣҪйҷ…|дәӨжҳ“ејӮеҠЁпјҒ*STйЈһ马пјҡиҝ‘3дёӘдәӨжҳ“ж—ҘдёҠж¶Ё12.76% ж— жңӘжҠ«йңІзҡ„йҮҚеӨ§дҝЎжҒҜ

- 收зӣҳд»·|дәӨжҳ“ејӮеҠЁпјҒ*STйӣ…еҚҡпјҡиҝ‘3дёӘдәӨжҳ“ж—ҘдёҠж¶Ё15.63% ж— жңӘжҠ«йңІзҡ„йҮҚеӨ§дҝЎжҒҜ

- еҲӣдёҡжқҝ|дәӨжҳ“ејӮеҠЁпјҒиҒ”е»әе…үз”өпјҡиҝ‘3дёӘдәӨжҳ“ж—ҘдёҠж¶Ё50.74% ж— жңӘжҠ«йңІзҡ„йҮҚеӨ§дҝЎжҒҜ

- ејӮеҠЁ|дәӨжҳ“ејӮеҠЁпјҒеӨ§е…ғжіөдёҡпјҡиҝ‘3дёӘдәӨжҳ“ж—ҘдёҠж¶Ё28.52% ж— жңӘжҠ«йңІзҡ„йҮҚеӨ§дҝЎжҒҜ

- дёҚеӯҳеңЁ|дәӨжҳ“ејӮеҠЁпјҒ*STеҠӣеёҶпјҡиҝ‘3дёӘдәӨжҳ“ж—ҘдёҠж¶Ё16.02% ж— жңӘжҠ«йңІзҡ„йҮҚеӨ§дҝЎжҒҜ

- дјҡзҒ«|зҰ»ејҖеӨ®и§ҶеҗҺдәӢдёҡеӨ§ж»‘еқЎпјҹпјҢеј жіүзҒөиҝ‘з…§жү“жү®еӨӘзІҫиҮҙпјҒеҚ–зҪ‘иҜҫиў«йӘӮйӘ—й’ұ

- жёӨжө·иҪ®жёЎйӣҶеӣў|жёӨжө·иҪ®жёЎпјҡе…¬еҸёиӮЎзҘЁејӮеҠЁпјҢиҝ‘3дёӘдәӨжҳ“ж—ҘдёӢи·Ң24.94пј…

- дёҚеӯҳеңЁ|иҒҡзҒҝе…үз”өпјҡе…¬еҸёиӮЎзҘЁејӮеҠЁпјҢиҝ‘3дёӘдәӨжҳ“ж—ҘдёҠж¶Ё52.07%

- дәӨжҳ“ж—Ҙ|жёӨжө·иҪ®жёЎпјҡе…¬еҸёиӮЎзҘЁејӮеҠЁпјҢиҝ‘3дёӘдәӨжҳ“ж—ҘдёӢи·Ң24.94%

- 收зӣҳд»·|дәӨжҳ“ејӮеҠЁпјҒеӨ§еәҶеҚҺ科пјҡиҝ‘3дёӘдәӨжҳ“ж—ҘдёӢи·Ң25.77% ж— жңӘжҠ«йңІзҡ„йҮҚеӨ§дәӢйЎ№