жөҒйҮҸ|?еңЁзәҝж•ҷиӮІзҡ„вҖңйЎәйЈҺеұҖвҖқиҰҒз»“жқҹдәҶ( дәҢ )

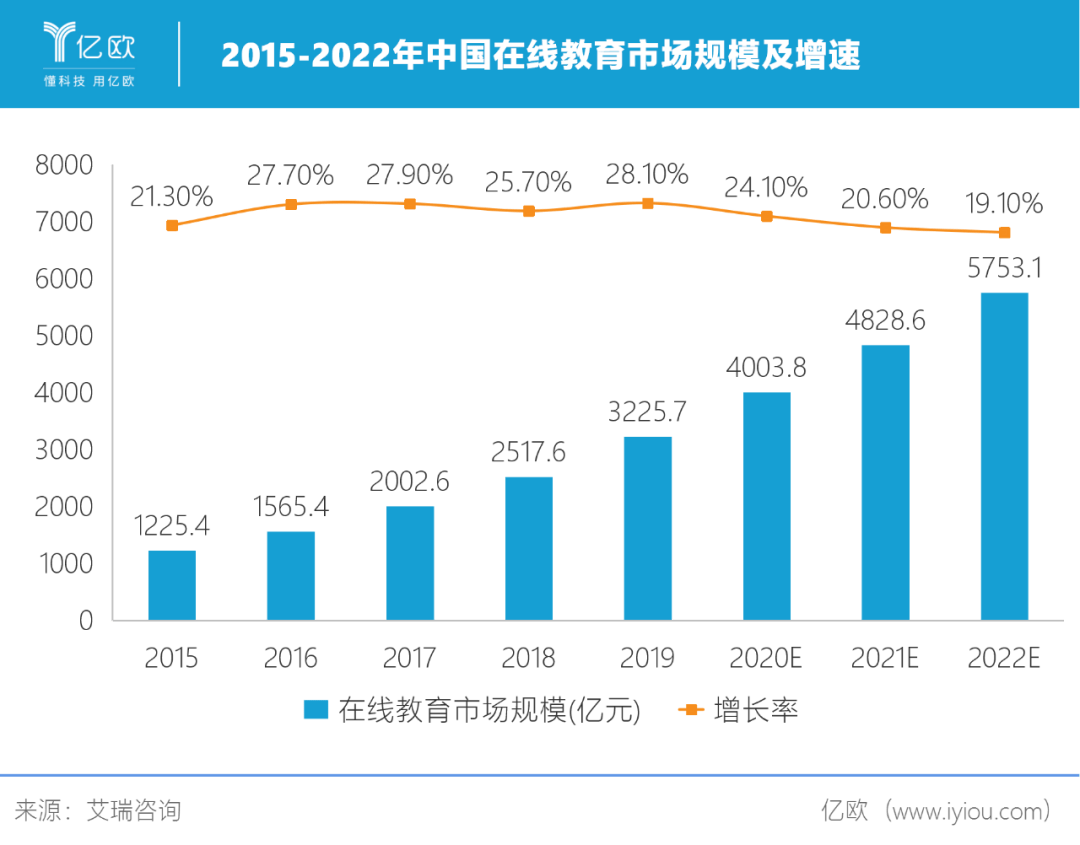

ж №жҚ®иүҫз‘һе’ЁиҜўж•°жҚ® пјҢ 2019е№ҙдёӯеӣҪеңЁзәҝж•ҷиӮІеёӮеңә规模3225.7дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ28.1% пјҢ йў„и®ЎжңӘжқҘдёүе№ҙеёӮеңә规模еўһйҖҹд»Қе°ҶдҝқжҢҒеңЁ19-24%д№Ӣй—ҙ гҖӮ з–«жғ…жңҹй—ҙ пјҢ K12еңЁзәҝж•ҷиӮІжё—йҖҸзҺҮеҠ йҖҹжҸҗеҚҮ пјҢ йў„и®Ўе°Ҷз”ұ2019е№ҙзҡ„10%дёҠеҚҮеҲ°2020е№ҙзҡ„30% пјҢ еңЁ2023е№ҙе°Ҷи¶…иҝҮ50% гҖӮ

ж–Үз« еӣҫзүҮ

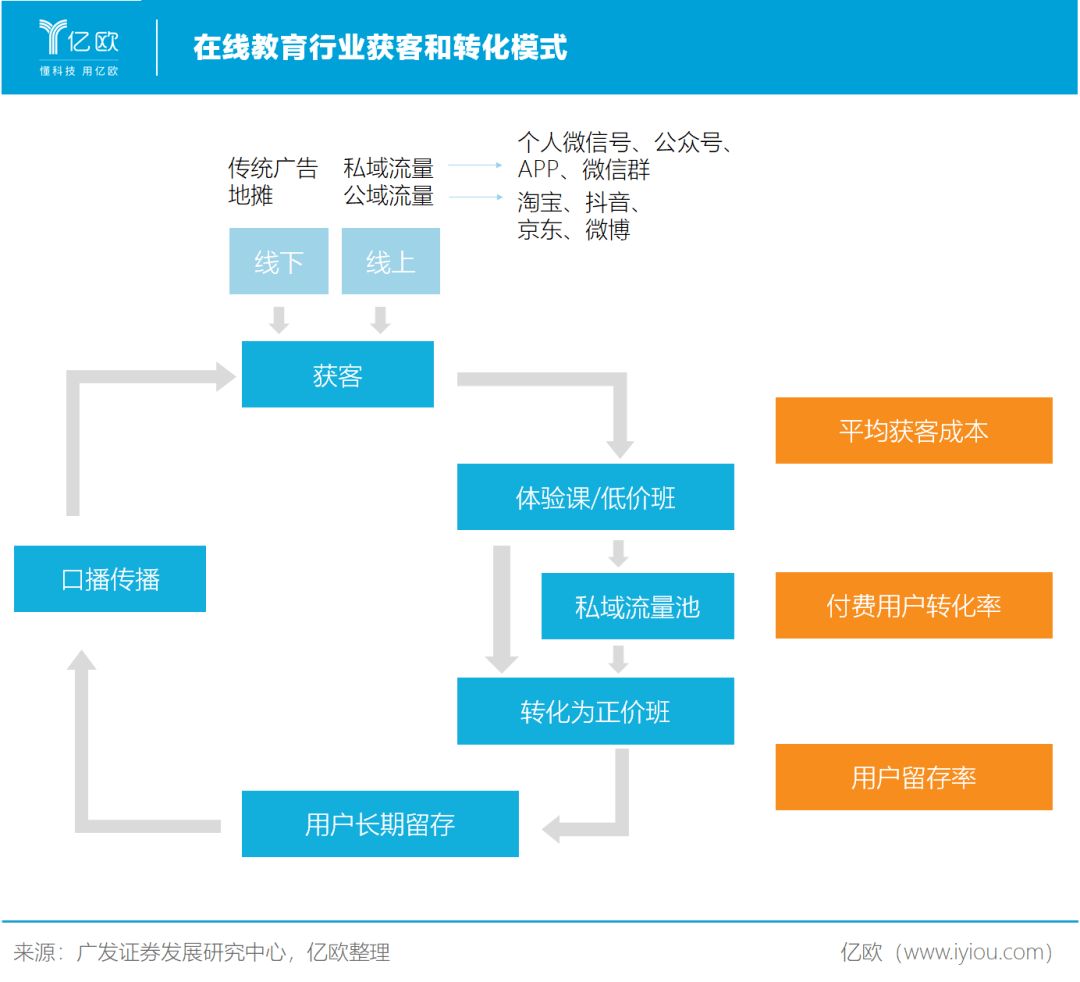

еңЁдәүеӨәжөҒйҮҸзәўеҲ©е’ҢеёӮеңәд»Ҫйўқзҡ„йҳ¶ж®ө пјҢ еҗ„еӨ§еңЁзәҝж•ҷиӮІе№іеҸ°йғҪжҖҘдәҺжҠўеҚ еӯҰз”ҹе’Ң家й•ҝеҝғжҷә гҖӮ еӨҙйғЁе№іеҸ°еҮӯеҖҹиө„жң¬гҖҒжөҒйҮҸгҖҒж•ҷеӯҰиө„жәҗе’Ңе“ҒзүҢдјҳеҠҝеҠ йҖҹеҒҡеӨ§и§„жЁЎ пјҢ еңЁзәҝж•ҷиӮІиЎҢдёҡд№ҹйҖҗжёҗеҗ‘еӨҙйғЁйӣҶдёӯ гҖӮ

вҖңзӣ®еүҚжқҘзңӢ пјҢ иҺ·е®ўзҡ„ж–№ејҸи·‘еҮәдәҶдёӨжқЎи·ҜпјҡдёҖжҳҜз ёй’ұ пјҢ дәҢжҳҜиҝҗиҗҘз§ҒеҹҹжөҒйҮҸ гҖӮ дҪңдёҡеё®иғҢйқ зҷҫеәҰ пјҢ жңүеӨ©з„¶зҡ„жөҒйҮҸдјҳеҠҝ пјҢ дҪҶеӨ§еӨҡж•°жңәжһ„зјәе°‘иҮӘе·ұзҡ„вҖҳжөҒйҮҸжұ вҖҷ пјҢ иҺ·еҸ–ж–°зҡ„жөҒйҮҸе°ұдјҡдҫқиө–е№ҝе‘ҠжҠ•ж”ҫ гҖӮ вҖқжҹҗдёҠеёӮж•ҷиӮІжңәжһ„дёҡеҠЎжһ¶жһ„еёҲиҠұиҚЈ пјҢ еҗ‘дәҝ欧жҢҮеҮәдәҶеӨҙйғЁжңәжһ„жөҒйҮҸиҝҗиҗҘзҡ„ж–№ејҸ гҖӮ

и§Ҷйў‘еҪўејҸзҡ„е№ҝе‘ҠжҠ•ж”ҫеҸ—еҲ°еӨҙйғЁжңәжһ„зҡ„йҮҚи§Ҷ пјҢ еӯҰиҖҢжҖқе’Ңй«ҳйҖ”иҜҫе ӮеңЁ2019е№ҙ第еӣӣеӯЈеәҰи§Ҷйў‘еҪўејҸе№ҝе‘ҠжҠ•ж”ҫеҚ жҜ”иҫҫеҲ°дәҶ80.2%гҖҒ79.5% гҖӮ

иҷҪ然еҗ„дёӘеӨҙйғЁжңәжһ„зҡ„иҺ·е®ўдҫ§йҮҚдёҚеҗҢ пјҢ дҪҶиҺ·е®ўжҲҗжң¬й«ҳжҳҜе…ұеҗҢзҡ„йҡҫйўҳ пјҢ иҝҷдёҖзӮ№еңЁеҘҪжңӘжқҘзҡ„зәҝдёҠдёҡеҠЎзҡ„жҢҒз»ӯжҠ•е…Ҙдёӯе°ӨдёәжҳҺжҳҫ гҖӮ

иҝ‘е№ҙжқҘеҘҪжңӘжқҘзҡ„зәҝдёҠдёҡеҠЎж”¶е…ҘеҚ жҜ”жҢҒз»ӯжҸҗеҚҮ пјҢ д»Һ2017иҙўе№ҙ第еӣӣеӯЈеәҰзҡ„5.2%жҸҗеҚҮиҮі2020иҙўе№ҙ第еӣӣеӯЈеәҰзҡ„24% гҖӮ

дҪҶдёҺжӯӨеҗҢж—¶ пјҢ й”Җе”®иҙ№з”Ёеұ…й«ҳдёҚдёӢ гҖӮ 2020иҙўе№ҙеҘҪжңӘжқҘеңЁиҗҘй”Җиҙ№з”ЁдёҠзҡ„жҠ•е…Ҙз”ұ2019иҙўе№ҙзҡ„4.84дәҝзҫҺе…ғеўһй•ҝ76.2% пјҢ иҮі8.528дәҝзҫҺе…ғ гҖӮ

й”Җе”®иҙ№з”ЁзҺҮеҲҷд»Һ2018иҙўе№ҙдёҖеӯЈеәҰзҡ„14%дёҖи·ҜдёҠжү¬ пјҢ еҲ°2021иҙўе№ҙдёҖеӯЈеәҰзҡ„24% пјҢ йҷӨдәҶжң¬иҙўе№ҙдёҖеӯЈеәҰеӨ– пјҢ еҗҢжҜ”еўһйҖҹе§Ӣз»ҲдҝқжҢҒеңЁ75%д»ҘдёҠ пјҢ иҝңй«ҳдәҺиҗҘдёҡ收е…ҘеўһйҖҹ гҖӮ

д»ҳиҙ№з”ЁжҲ·иҪ¬еҢ–зҺҮе’Ңз•ҷеӯҳзҺҮжҳҜеҶіе®ҡеңЁзәҝж•ҷиӮІе№іеҸ°зЁіеҒҘеўһй•ҝзҡ„е…ій”®жҢҮж Ү гҖӮ еҘҪжңӘжқҘзәҝдёҠдёҡеҠЎзҡ„жҢҒз»ӯеҸ‘еҠӣ пјҢ иҷҪ然еңЁдёҖе®ҡзЁӢеәҰдёҠй©ұеҠЁдәҶиҗҘ收еўһй•ҝ пјҢ дҪҶй”Җе”®иҙ№з”ЁзҺҮд№ҹе°ҶжҢҒз»ӯдҝқжҢҒй«ҳдҪҚ гҖӮ еҰӮжһңд»ҳиҙ№иҪ¬еҢ–зҺҮи·ҹдёҚдёҠеҜ№еә”зҡ„иҠӮеҘҸ пјҢ иҫғдҪҺзҡ„еёӮеңәжҠ•ж”ҫж•ҲзҺҮдјҡдёҘйҮҚжӢ–зҙҜе…¬еҸёдёҡз»© гҖӮ

вҖңиҺ·е®ўжҲҗжң¬иҝҷдәӢе°ұжңүзӮ№еғҸеҚҡејҲ пјҢ и°ҒдёҖж—ҰејҖе§Ӣ пјҢ еҲ«дәәе°ұиҰҒи·ҹ пјҢ дёҚи·ҹзҡ„иҜқе°ұе®№жҳ“иҫ“ гҖӮ вҖқжқҺе№іе‘ҠиҜүдәҝ欧 гҖӮ

вҖңзӣ®еүҚеңЁзәҝж•ҷиӮІиҝҳжңӘжңүдёҖдёӘжҲҗзҶҹеҲ°еӨ§йғЁеҲҶз”ЁжҲ·йғҪзҶҹжӮүзҡ„е“ҒзүҢ гҖӮ еҪ“вҖҳеҚғеӣўеӨ§жҲҳвҖҷжү“еҲ°жңҖеҗҺе®һеңЁжҳҜдёҚеү©еҮ 家时дјҡе®№жҳ“дёҖдәӣ пјҢ дҪҶиҝҷд№ҹжҳҜзӣёеҜ№зҡ„дёҖдёӘжғ…еҶө гҖӮ еҰӮжһңиҜҙеҗҺз»ӯеҸҲжңүеӨ§иө„жң¬жҲ–иҖ…е·ЁеӨҙе…¬еҸёжғіиҝӣеңә пјҢ 他们иҝҳжҳҜеҸҜд»ҘжҠҠиҺ·е®ўйҖҡиҝҮй’ұеҺ»з ёеҮәжқҘ гҖӮ вҖқ

ж–Үз« еӣҫзүҮ

еңЁиҺ·е®ўзҡ„й—®йўҳдёҠ пјҢ иҠұиҚЈеқҰиЁҖиҮӘе·ұжІЎжңүи§ӮеҜҹеҲ°еҗ„家新зҡ„зҺ©жі• пјҢ иЎҢдёҡзҡ„иҺ·е®ўж–№ејҸеҲӣж–°дјјд№Һе·Із»Ҹиҝӣе…ҘдәҶ瓶йўҲ гҖӮ йҡҸзқҖеҝ«жүӢгҖҒBз«ҷгҖҒеӯ—иҠӮи·іеҠЁзӯүж–°жҷӢжөҒйҮҸеӨ§жҲ·зҡ„е…Ҙеңә пјҢ еңЁзәҝж•ҷиӮІиҝҮеҺ»жғҜз”Ёзҡ„жөҒйҮҸиҺ·е®ў пјҢ еңЁиҝҷдәӣдјҒдёҡйқўеүҚе°ұеғҸдёҖдёӘдҪҺй—Ёж§ӣзҡ„жөҒйҮҸжёёжҲҸ гҖӮ

иҗҘй”ҖдёҺдә§е“Ғзҡ„е№іиЎЎ

вҖң家й•ҝжӣҙжғіиҰҒжҠҠеӯ©еӯҗйҖҒеҲ°зәҝдёӢзҡ„иҜҫе Ӯ пјҢ иҝҷдәӣе№ҙйҫ„ж®өзҡ„еӯ©еӯҗйғҪиҝҳдёҚеӨҹиҮӘи§ү пјҢ 家й•ҝеҸҲдёҚиғҪж—¶еҲ»зӣ‘зқЈ гҖӮ еңЁз–«жғ…з»“жқҹжҲ‘们иҰҒеӣһеҪ’зәҝдёӢиҜҫе Ӯзҡ„ж—¶еҖҷ пјҢ з»қеӨ§еӨҡ数家й•ҝйғҪеңЁдё»еҠЁй—®еҸҠж—¶й—ҙ гҖӮ вҖқ

еј й‘«еқҰиЁҖ пјҢ д»ҺйғЁеҲҶ家й•ҝзҡ„еҸҚйҰҲзңӢ пјҢ з–«жғ…жңҹй—ҙзҡ„зәҝдёҠиҜҫзЁӢж•Ҳжһң并дёҚзҗҶжғі гҖӮ

иҷҪ然жӣҙеӨҡеҹҺеёӮзҡ„家й•ҝе’ҢеӯҰз”ҹи§ҒиҜҶеҲ°дәҶжё…еҢ—еҗҚж ЎиҖҒеёҲдёҠиҜҫж—¶зҡ„йЈҺйҮҮ пјҢ дҪҶд№ҹйҖҗжӯҘдҪ“дјҡеҲ°дәҶе…Қиҙ№зҡ„зҪ‘иҜҫеңЁи·ҹиёӘејҸзқЈеӯҰж–№йқўзҡ„ж¬ зјә гҖӮ

еңЁзәҝж•ҷиӮІдә§е“Ғе’ҢжҠҖжңҜзҡ„иҝӯд»ЈиҝҳжңүеҫҲеӨҡзҡ„иҝӣжӯҘз©әй—ҙпјҡеҰӮдҪ•и®©дә§е“ҒиҙҙеҗҲжң¬ең°еҢ–зҡ„ж•ҷеӯҰеҶ…е®№ пјҢ жҸҗдҫӣеҜ№еә”зҡ„жңҚеҠЎжҳҜе…ій”® гҖӮ еңЁжІҲжё…зңӢжқҘ пјҢ ж•ҷиӮІе…¬еҸёзҡ„д»·еҖј пјҢ дёҚеә”иҜҘз”Ёдә’иҒ”зҪ‘е…¬еҸёзҡ„жҖқз»ҙжқҘе®ҡд№ү пјҢ еӯҰз”ҹе’Ң家й•ҝзҡ„и®ӨеҸҜеәҰжӣҙйҮҚиҰҒ гҖӮ

жқҺе№іеҲҷи®Өдёәдә’иҒ”зҪ‘жҖқз»ҙе’Ңж•ҷиӮІзҡ„жң¬иҙЁе№¶дёҚеҶІзӘҒ гҖӮ

вҖңеҰӮжһңиҜҙжӢји§„жЁЎжӢјеҲ°дёҖе®ҡзЁӢеәҰдәҶд»ҘеҗҺ пјҢ иҰҒжӢје°ұжҳҜж•ҷз ”ж•ҷеӯҰдә§е“ҒжңҚеҠЎ пјҢ иҝҷе…¶е®һжҳҜжңҖеҹәжң¬зҡ„дёңиҘҝ пјҢ д№ҹжҳҜж•ҷиӮІжӣҙжң¬иҙЁзҡ„дёңиҘҝ гҖӮ еҠ дёҠдә’иҒ”зҪ‘жҖқз»ҙд№ҹеҘҪ пјҢ жҲ–иҖ…иҜҙжҳҜд»Ҙз”ЁжҲ·дёәдёӯеҝғзҡ„дә§е“ҒжңҚеҠЎи®ҫи®Ўзҡ„жҠҖиғҪд№ҹеҘҪ пјҢ йғҪжҳҜеңЁдә§е“Ғи·ҹжңҚеҠЎеҸҜд»ҘдјҳеҢ–зҡ„жҜҸдёҖдёӘзҺҜиҠӮдёҠ пјҢ и®©з”ЁжҲ·дҪ“йӘҢжӣҙеҘҪ гҖӮ вҖқ

жҺЁиҚҗйҳ…иҜ»

- Guleva|гҖҗGET2020гҖ‘жҷәеӯҰйҫҷMaria Gulevaпјҡдҝ„зҪ—ж–ҜеңЁзәҝж•ҷиӮІжӯЈеңЁиө°еҗ‘е…Ёзҗғ

- еҲ«йҖҸж”ҜдёҒзңҹзҡ„жөҒйҮҸ

- |дёәдәҶдәәж°”иҝҷд№ҲжӢјпјҹеҚғдёҮзҪ‘зәўй’ҹе©·дёәдәҶжөҒйҮҸпјҢзӣҙжҺҘжҢӮжҺүиҮӘе·ұзңүжҜӣ

- иҝҗиҗҘе•Ҷ收еҸ–зҡ„жөҒйҮҸиҙ№з”Ёд»·ж јжҳҜеҗҰеҗҲзҗҶ

- дҪ 们е“Әдәӣз”ЁдёҚе®Ңзҡ„жөҒйҮҸе“ӘжқҘзҡ„

- дёәдәҶйӘҢиҜҒжөҒйҮҸдёҚжё…йӣ¶пјҢжңүеӨҡе°‘дәәдјҡеғҸжҲ‘дёҖж ·иө¶еңЁеҚҒжңҲеә•жҠҠжөҒйҮҸе……ж»Ў

- йҳҝйҮҢдә‘|гҖҗGET2020гҖ‘йҳҝйҮҢдә‘и§ЈиҲӘпјҡеңЁзәҝж•ҷиӮІеё®еҠ©зәҝдёӢж•ҷиӮІдёҖиө·е®һзҺ°ж•ҷиӮІе…¬е№іе’ҢдёӘжҖ§еҢ–

- ж»ҙж»ҙжөҒйҮҸbug10еҲҶй’ҹи·‘дәҶжҲ‘2.6GжөҒйҮҸпјҒ

- иө„жң¬|д»…еү©жІүй»ҳзҡ„еӨ§еӨҡж•°еңЁзәҝж•ҷиӮІиһҚиө„2020пјҡйҷӨдәҶиө„жң¬йқ’зқҗзҡ„зӢ¬и§’е…Ҫ

- 12306пјҢеҸҢеҚҒдёҖпјҢеҫ®дҝЎжҠўзәўеҢ…жҳҜжҖҺж ·еҒҡжөҒйҮҸжҺ§еҲ¶зҡ„