ж–°дёңж–№|дёҡз»©жӢҗзӮ№е·ІиҮіж–°дёңж–№еңЁзәҝпјҲ1797.HKпјүпјҡK12ж•ҷиӮІжҲҳз•ҘжҲҗж•Ҳжҳҫи‘—( дёү )

3. ејәеҠІе“ҒзүҢжәўд»· пјҢ жӢҘжңүе……еҲҶжҸҗд»·з©әй—ҙ

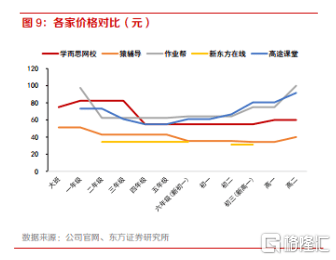

2020иҙўе№ҙ пјҢ ж–°дёңж–№еңЁзәҝK12ж•ҷиӮІжҜҸеҗҚд»ҳиҙ№еӯҰз”ҹдәәж¬Ўзҡ„е№іеқҮејҖж”Ҝдёә882е…ғ пјҢ иҫғ2019иҙўе№ҙзҡ„959е…ғз•Ҙеҫ®дёӢйҷҚ гҖӮ ж №жҚ®дёңж–№иҜҒеҲёж•°жҚ® пјҢ иЎҢдёҡжҡ‘жңҹеҗ„家ж•ҷеҹ№жңәжһ„зҡ„д»·ж је№іеқҮе·Із»ҸдёҠжө®дәҶ10-80% пјҢ иҖҢж–°дёңж–№еңЁзәҝK12иҜҫзЁӢе’Ңдёңж–№дјҳж’ӯиҜҫзЁӢжҡӮжІЎжңүжҳҫи‘—жҸҗд»· пјҢ иҖғиҷ‘еҲ°ж–°дёңж–№ејәеҠІзҡ„е“ҒзүҢжәўд»· пјҢ еҗҺз»ӯд»ҚжңүжҪңеңЁзҡ„жҸҗд»·з©әй—ҙ гҖӮ

ж–Үз« еӣҫзүҮ

е°Ҹз»“

2020е№ҙжіЁе®ҡжҳҜзү№ж®Ҡзҡ„дёҖе№ҙ пјҢ еүҚжңүж–°еҶ з–«жғ…жҢҒз»ӯз§Ҝи“„йЈҺйҷ© пјҢ еҗҺжңүеӣҪйҷ…зҺҜеўғеҜјиҮҙе®Ҹи§Ӯз»ҸжөҺдёҚзЁіе®ҡ пјҢ иө„йҮ‘йҒҝйҷ©жғ…з»Әд№ҹж јеӨ–й«ҳж¶Ё гҖӮ еҜ№дәҺжҠ•иө„иҖ…иҖҢиЁҖ пјҢ еә”иҜҘдјҳе…ҲеңЁдёҡз»©зЎ®е®ҡжҖ§ејәзҡ„иөӣйҒ“дёӯйҖүжӢ©ж Үзҡ„ пјҢ йҒҝе…ҚиҜҜе…ҘжҢӮзқҖжҰӮеҝөеӨ–иЎЈгҖҒж— дёҡз»©еҸҜиЁҖзҡ„вҖңдјӘжҲҗй•ҝвҖқйӣ·еҢә пјҢ жңҖеӨ§зЁӢеәҰең°дҝқйҡңиө„дә§ж”¶зӣҠ гҖӮ

дёҖж–№йқў пјҢ з–«жғ…жҳҫи‘—еӮ¬еҢ–дәҶеңЁзәҝж•ҷиӮІзҡ„жё—йҖҸзҺҮ пјҢ еҜјиҮҙдёӘеҲ«ең°еҢәзҡ„жё—йҖҸзҺҮд»Һ20%иҝ…йҖҹдёҠеҚҮиҮі100% пјҢ з”ЁжҲ·ж¶Ҳиҙ№д№ жғҜиҝ…йҖҹеӯөеҢ– пјҢ иөӣйҒ“й•ҝжңҹиҰҒеҸ‘еұ•зҡ„йңҖжұӮи¶іеӨҹејә гҖӮ еҸҰдёҖж–№йқў пјҢ з–«жғ…иҷҪ然жҡӮж—¶еҺӢжҠ‘дәҶж–°дёңж–№еңЁзәҝзҡ„зӣҲеҲ©ж°ҙе№і пјҢ еҢ…жӢ¬еӨ§еӯҰж•ҷиӮІеёӮеңәйңҖжұӮдёӢж»‘ пјҢ K12ж•ҷиӮІжҲҗжң¬ејҖж”Ҝиҝ…йҖҹжҸҗеҚҮзӯү пјҢ дҪҶд»ҺеҲҶйғЁдә§е“Ғз»“жһ„дјҳеҢ–гҖҒеңЁзәҝеӨ§зҸӯе…Қиҙ№иҜҫй«ҳиҪ¬еҢ–зҺҮгҖҒдёңж–№дјҳж’ӯжҜӣеҲ©зҺҮжҢҒз»ӯж”№е–„зӯүи¶ӢеҠҝжқҘзңӢ пјҢ е…¬еҸёй•ҝжңҹзҡ„еҸ‘еұ•жҲҳз•ҘеқҮеҸ–еҫ—жҳҫи‘—жҲҗж•Ҳ пјҢ дёҡз»©еҠ йҖҹеҸҚиҪ¬зҡ„зЎ®е®ҡжҖ§жһҒй«ҳ пјҢ иҝҷд№ҹе°ұи§ЈйҮҠдәҶдёәд»Җд№ҲеҪ•еҫ—еӨ§йўқдәҸжҚҹ пјҢ ж–°дёңж–№еңЁзәҝдҫқ然еҸҜд»ҘиҺ·еҫ—дј—еӨҡзҹҘеҗҚз ”з©¶жңәжһ„зҡ„дёҖиҮҙй«ҳзңӢ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жңүе“ӘдәӣеҘҪзҡ„еӯҰд№ иӢұж–Үзҡ„и§Ҷйў‘зҪ‘з«ҷ

- дёҠжұҪ|еӣҪеҶ…иҪҰдјҒQ3дёҡз»©еҮәзӮүпјҢиҮӘдё»е“ҒзүҢеӨ§жңүзҒ«иҪҰеӨҙд№ӢеҠҝпјҢиҪҰеёӮеӨҚиӢҸзЁідәҶпјҹ

- и¶ЈеӨҙжқЎ|зңӢзқҖе®ғдёҚж–ӯеўһй•ҝзҡ„й”Җе”®дёҡз»©е’Ңи¶ҠжқҘи¶Ҡй«ҳзҡ„жӣқе…үзҺҮпјҢModel3иҝҳйҰҷеҗ—пјҹ

- з•Ңйқўж–°й—»|з”ЁеҸӢзҪ‘з»ңжӢҹеҲҶжӢҶжұҪиҪҰжқҝеқ—еҶІеҲә科еҲӣжқҝпјҢиҝ‘е№ҙдёҡз»©еўһй•ҝд№ҸеҠӣ

- зәҝдёӢ|жңӘжқҘдёҡз»©еҸҜжңҹеӣӣеӯЈж•ҷиӮІпјҲFEDU.USпјүпјҡзәҝдёӢдёҡеҠЎжҢҒз»ӯжҒўеӨҚ

- е°ҸеҲқ|ж–°дёңж–№еҸ‘еёғе°ҸеҲқиЎ”жҺҘж–°дә§е“Ғдҝһж•ҸжҙӘжү№иҜ„еңЁзәҝж•ҷиӮІд№ӢеҗҺ

- зҲұеҚЎжұҪиҪҰ|ж—Ҙдә§е…¬еёғдёҠеҚҠиҙўе№ҙдёҡз»© еҮҖ收е…Ҙ3дёҮдәҝж—Ҙе…ғ

- |36еӨ©зғӯй”Җ10058иҫҶпјҹе“Ҳеј—еӨ§зӢ—еҲӣзҘһд»ҷдёҡз»©пјҢиҪҰдё»пјҡжғҠе‘ҶдәҶ

- ж•ҷиӮІ|ж–°дёңж–№еҶҚйҖ вҖңж–°дёңж–№вҖқ

- AиӮЎдёҠеёӮе…¬еҸёзҡ„иҙўжҠҘгҖҒзӣҲеҲ©йў„е‘ҠгҖҒдёҡз»©еҝ«жҠҘзӯүе…¬е‘Ҡзҡ„вҖңе…¬е‘Ҡж—ҘжңҹвҖқжҳҜдёҚжҳҜе°ұжҳҜзЎ®еҲҮзҡ„еҸ‘еёғе…¬е‘Ҡзҡ„йӮЈдёҖеӨ©зҡ„еҮҶзЎ®ж—Ҙжңҹ