ж–°дёңж–№|дёҡз»©жӢҗзӮ№е·ІиҮіж–°дёңж–№еңЁзәҝпјҲ1797.HKпјүпјҡK12ж•ҷиӮІжҲҳз•ҘжҲҗж•Ҳжҳҫи‘—( дәҢ )

еҸҰдёҖж–№йқў пјҢ ж–°дёңж–№еңЁзәҝзҡ„K12иҜҫзЁӢи®ҫзҪ®д№ҹеҠ йҖҹиҰҶзӣ–еҲ°дәҶжӣҙеӨ§зҡ„еҢәеҹҹиҢғеӣҙ гҖӮ жҲӘиҮі2020е№ҙ5жңҲеә• пјҢ дёңж–№дјҳж’ӯе·Із»ҸдёӢжІүиҮі24дёӘзңҒд»Ҫзҡ„172дёӘеҹҺеёӮ пјҢ иҫғдәҺ2019е№ҙ5жңҲеә•зҡ„15дёӘзңҒд»Ҫзҡ„63дёӘеҹҺеёӮ пјҢ жңүдәҶйЈһи·ғејҸиҝӣжӯҘ гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ жң¬ж¬Ўз–«жғ…жҳҫи‘—еӮ¬еҢ–дәҶдёүгҖҒеӣӣгҖҒдә”зәҝеҹҺеёӮзҡ„еңЁзәҝж•ҷиӮІжё—йҖҸзҺҮ пјҢ иҝҷж— з–‘дёҺдёңж–№дјҳж’ӯзҡ„еҢәеҹҹдёӢжІүжҲҳз•ҘдёҚи°ӢиҖҢеҗҲ пјҢ е…¬еҸёе…ҲеҸ‘дјҳеҠҝжҳҺжҳҫ гҖӮ

2. дјҳеҢ–еӨ§еӯҰж•ҷиӮІеҸҠеӯҰеүҚж•ҷиӮІдә§е“Ғз»“жһ„ пјҢ жңүжңӣеҺҡз§Ҝи–„еҸ‘

еӨ§еӯҰж•ҷиӮІж–№йқў пјҢ з”ұдәҺз–«жғ…зҲҶеҸ‘жҡӮж—¶жҠ‘еҲ¶дәҶжө·еӨ–з•ҷеӯҰзҡ„еӨҮиҖғйңҖжұӮ пјҢ иҜҘеҲҶйғЁзҡ„д»ҳиҙ№еӯҰз”ҹдәәж¬Ўдёә94.2дёҮдәәж¬Ў пјҢ еҗҢжҜ”дёӢж»‘дәҶ27.1% гҖӮ дёҚиҝҮ пјҢ ж–°дёңж–№еңЁзәҝдәҺжңҹеҶ…жҲҗеҠҹдјҳеҢ–дәҶеӨ§еӯҰж•ҷиӮІзҡ„дә§е“Ғз»“жһ„ пјҢ е°ҶзҒ«еҠӣжӣҙеӨҡең°йӣҶдёӯеңЁдәҶе®ўеҚ•д»·жӣҙй«ҳзҡ„еӨ§еӯҰеӨҮиҖғд»ҘеҸҠжө·еӨ–еӨҮиҖғдёҠ пјҢ еӣ жӯӨеӨ§еӯҰж•ҷиӮІжҜҸеҗҚд»ҳиҙ№еӯҰз”ҹдәәж¬Ўзҡ„е№іеқҮејҖж”ҜиҫҫеҲ°1,222е…ғ пјҢ еҗҢжҜ”еӨ§е№…еўһй•ҝдәҶ70.9% пјҢ иҝӣиҖҢж”№е–„дәҶиҜҘеҲҶйғЁзҡ„зӣҲеҲ©иғҪеҠӣ гҖӮ еңЁдә§е“Ғжңәжһ„зҡ„и°ғж•ҙдёӢ пјҢ 2020иҙўе№ҙж–°дёңж–№еңЁзәҝеӨ§еӯҰж•ҷиӮІеҲҶйғЁеҪ•еҫ—иҗҘ收6.42дәҝе…ғ пјҢ еҗҢжҜ”з•Ҙеҫ®еўһй•ҝ1.6%пјӣжҜӣеҲ©зҺҮдёә67.9% пјҢ еҗҢжҜ”жҸҗеҚҮ2.3дёӘзҷҫеҲҶзӮ№ гҖӮ

гҖҗж–°дёңж–№|дёҡз»©жӢҗзӮ№е·ІиҮіж–°дёңж–№еңЁзәҝпјҲ1797.HKпјүпјҡK12ж•ҷиӮІжҲҳз•ҘжҲҗж•Ҳжҳҫи‘—гҖ‘еҗҢж—¶ пјҢ д»Ҡе№ҙ3жңҲд»Ҫ пјҢ еңЁж–°дёң方继з»ӯдёҺеү‘жЎҘйӣ…жҖқзӢ¬е®¶жҲҳз•ҘеҗҲдҪңзҡ„еҹәзЎҖдёҠ пјҢ ж–°дёңж–№еңЁзәҝд№ҹиҺ·еҫ—дәҶйӣ…жҖқзңҹйўҳзҡ„зәҝдёҠзӢ¬е®¶дҪҝз”ЁжҺҲжқғ пјҢ 并еҸҜд»ҘеҖҹеҠ©дёҠзәҝжңәиҖғжЁЎжӢҹдә§е“Ғе®Ңж•ҙе‘ҲзҺ°йӣ…жҖқзҡ„зңҹе®һжңәиҖғз•Ңйқў пјҢ еӨ§еӨ§дјҳеҢ–дәҶйӣ…жҖқиҖғз”ҹзҡ„еӨҮиҖғдҪ“йӘҢ пјҢ з–«жғ…ж¶Ҳж•ЈеҗҺиҜҘзӢ¬жңүвҖңеҲ©еҷЁвҖқжңүжңӣеҺҡз§Ҝи–„еҸ‘ гҖӮ

еӯҰеүҚж•ҷиӮІж–№йқў пјҢ е…¬еҸёйҖҗжёҗеңЁе°Ҷз»ҸиҗҘйҮҚзӮ№иҪ¬з§»иҮідәҶеӨҡзәіиӢұиҜӯзЁӢеәҸ пјҢ дёҚж–ӯжҸҗеҚҮеә”з”ЁзЁӢеәҸзҡ„иҙЁзҙ гҖҒеҸӮдёҺеәҰеҸҠжү©еӨ§жүҖжҸҗдҫӣзҡ„ж•ҷиӮІеҶ…е®№иҢғеӣҙ пјҢ жҜӣеҲ©зҺҮд№ҹеӣ жӯӨз”ұ2019иҙўе№ҙзҡ„-0.9%еҚҮзә§иҮі2020иҙўе№ҙзҡ„28.3% гҖӮ еҗҢж ·еӣ дёәдјҳеҢ–дә§е“Ғзәҝзҡ„еҺҹеӣ пјҢ 2020иҙўе№ҙеӯҰеүҚж•ҷиӮІеҲҶйғЁзҡ„д»ҳиҙ№дәәж¬ЎеҗҢжҜ”д№ҹз•Ҙеҫ®дёӢйҷҚ пјҢ дҪҶй•ҝжңҹд»·еҖјд№ҹжӣҙдёәеҸҜжңҹдәҶ гҖӮ

дәҢ. зӣҲеҲ©ж•ҲзҺҮж”№е–„и¶ӢеҠҝжҳҺжҳҫ пјҢ дёҡз»©жӢҗзӮ№жӮ„然已иҮі

еҚ•д»ҺиҙҰйқўзҡ„еҮҖдәҸжҚҹжқҘзңӢ пјҢ ж–°дёңж–№еңЁзәҝжӯЈеӨ„дәҺдәҸжҚҹжү©еӨ§йҳ¶ж®ө пјҢ дҪҶз»јеҗҲеӨҡйЎ№з»ҸиҗҘи¶ӢеҠҝжқҘзңӢ пјҢ дәҸжҚҹжҚўжқҘдәҶж ёеҝғдёҡз»©жҢҮж Үзҡ„ж”№е–„ пјҢ жңӘжқҘжңүжңӣжӯҘе…ҘзӣҲеҲ©зҡ„жӢҗзӮ№ гҖӮ

1. K12еңЁзәҝеӨ§зҸӯе…Қиҙ№иҜҫй«ҳиҪ¬еҢ–зҺҮ пјҢ жңүжңӣеҸ—зӣҠ规模ж•Ҳеә”

2020иҙўе№ҙ пјҢ иҷҪ然еӨ§еӯҰж•ҷиӮІеҸҠеӯҰеүҚж•ҷиӮІдёӨдёӘеҲҶйғЁзҡ„жҜӣеҲ©зҺҮйғҪе®һзҺ°дәҶж”№е–„ пјҢ дҪҶж–°дёңж–№еңЁзәҝзҡ„жҜӣеҲ©зҺҮеҗҢжҜ”дҫқ然дёӢйҷҚдәҶ9.5зҷҫеҲҶзӮ№иҮі45.6% пјҢ дё»иҰҒеҺҹеӣ жҳҜK12ж•ҷиӮІеҲҶйғЁзҡ„жҜӣеҲ©зҺҮдёӢйҷҚ гҖӮ з”ұдәҺе…¬еҸёдәҺз–«жғ…жңҹй—ҙе…Қиҙ№ејҖж”ҫдәҶK12жҳҘеӯЈжӯЈд»·зҸӯеһӢ пјҢ дё”жңҖз»Ҳзҡ„жҠҘеҗҚдәәж¬Ўй«ҳиҫҫ2,000дёҮ пјҢ иҝӣиҖҢеҜјиҮҙдәҶиҜҘеҲҶйғЁжҲҗжң¬гҖҒиҙ№з”Ёзҡ„еӨ§е№…жҸҗеҚҮ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ ж–°дёңж–№еңЁзәҝдёҖзӣҙи§ҶK12ж•ҷиӮІдёәй•ҝжңҹд»·еҖјзҡ„е…ій”®жүҖеңЁ пјҢ еӣ жӯӨеңЁе…Қиҙ№жҚҗиҜҫиЎҢеҠЁдёӯиЎЁзҺ°еҫ—д№ҹеҚҒеҲҶз§ҜжһҒ гҖӮ дёҖж–№йқў пјҢ е…¬еҸёеҶіе®ҡеҜ№еҺҹе…ҲжҠҘеҗҚжҳҘеӯЈзҸӯзҡ„еӯҰз”ҹиҝӣиЎҢе…ЁйўқйҖҖиҙ№еӨ„зҗҶ гҖӮ еҸҰдёҖж–№йқў пјҢ ж–°дёңж–№еңЁзәҝзҡ„жҳҘеӯЈзҸӯиҜҫзЁӢжҢҒз»ӯж—¶й—ҙдёә2жңҲ15ж—ҘиҮі5жңҲ30ж—Ҙ пјҢ иҰҶзӣ–дәҶж•ҙдёӘе®Ңж•ҙзҡ„жҳҘеӯЈеӯҰжңҹ пјҢ 并且иҜҫзЁӢе’ҢжңҚеҠЎдёҺжӯЈд»·еҸҢеёҲеӨ§зҸӯе®Ңе…ЁдёҖиҮҙ пјҢ жңҚеҠЎдҪ“йӘҢе°Ҷжҳҫи‘—еҢәеҲ«е№¶дјҳдәҺеҗҢдёҡдә§е“Ғ пјҢ иҜҫзЁӢжҢҒз»ӯжҖ§ејә пјҢ жөҒйҮҸжҸҗеҚҮжӣҙеҠ зЁіе®ҡ пјҢ д№ҹжӣҙеҠ жңүеҲ©дәҺжөҒйҮҸзҡ„еҗҺз»ӯиҪ¬еҢ– гҖӮ

жҚ®жӮү пјҢ е…Қиҙ№иҜҫзЁӢдёәж–°дёңж–№еңЁзәҝеңЁжҡ‘еҒҮз•ҷеӯҳдәҶеӨ§йҮҸеӯҰз”ҹ гҖӮ з–«жғ…еҜјиҮҙзҡ„еңЁзәҝж•ҷиӮІйңҖжұӮдә•е–·еҠ йҖҹдәҶж–°дёңж–№еңЁзәҝK12иҜҫзЁӢзҡ„еҸ‘еұ• пјҢ 规模ж•Ҳеә”дёӢжҲҗжң¬дјҳеҠҝд№ҹдјҡж„ҲеҠ еҮёжҳҫ гҖӮ

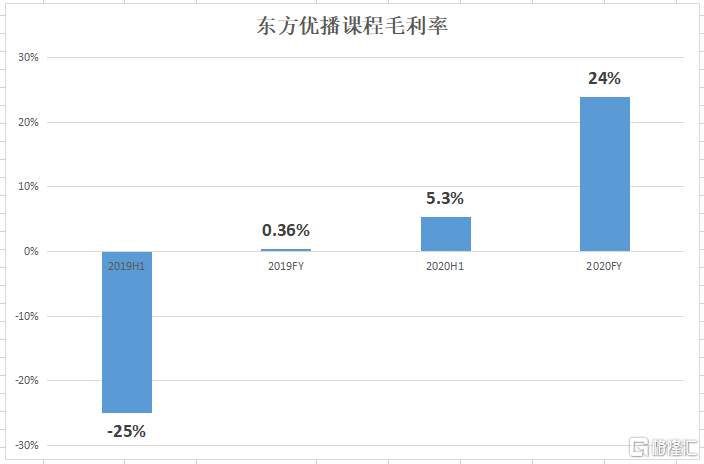

2. дёңж–№дјҳж’ӯдёҡеҠЎжЁЎејҸеҸ—иӮҜе®ҡ пјҢ жҜӣеҲ©зҺҮжҢҒз»ӯж”№е–„

дёңж–№дјҳж’ӯиҜҫзЁӢж–№йқў пјҢ е…¶зӢ¬зү№зҡ„еҸҢеёҲе°ҸзҸӯдёҡеҠЎжЁЎејҸеҶҚж¬Ўеҫ—еҲ°зЎ®и®Ө пјҢ 2020иҙўе№ҙзҡ„жҜӣеҲ©зҺҮж°ҙе№ідёә24%еӨ§и¶…еёӮеңәйў„жңҹ пјҢ 并且зҺҜжҜ”ж”№е–„и¶ӢеҠҝйқһеёёжҳҺжҳҫ гҖӮ еңЁдёҡз»©дјҡдёӯ пјҢ е…¬еҸёиЎЁзӨәеңЁдёңж–№дјҳж’ӯйҰ–жү№иҝҗиҗҘзҡ„8дёӘеҹҺеёӮиҝҗиҗҘиЎЁзҺ°иҫғеҘҪ пјҢ 并且全йғЁе®һзҺ°дәҶеҚ•ж ЎеҢәзҡ„зӣҲеҲ© гҖӮ зӣ®еүҚ пјҢ дёңж–№дјҳж’ӯжүҖиҰҶзӣ–зҡ„еҹҺеёӮеқҮеңЁжҡ‘жңҹиҝӣиЎҢжӢӣз”ҹ пјҢ еӨ§йғЁеҲҶеӯҰз”ҹз»ӯзҸӯ пјҢ д№ҹдҪ“зҺ°дёңж–№дјҳж’ӯиҜҫзЁӢе·Іеҫ—еҲ°еӯҰз”ҹе’Ң家й•ҝзҡ„и®ӨеҗҢ гҖӮ

ж–Үз« еӣҫзүҮ

еҗҢж—¶ пјҢ ж–°дёңж–№еңЁзәҝжңӘжқҘиҝҳе°Ҷжү“йҖҡK12еңЁзәҝеӨ§зҸӯе’Ңдёңж–№дјҳж’ӯзҡ„ж•°жҚ® пјҢ е®һзҺ°еҚҸеҗҢеј•жөҒ пјҢ иҫғеҚ•дёҖзәҝдёҠиҺ·е®ўжЁЎејҸ пјҢ зәҝдёӢжё йҒ“жҲҗжң¬д№ҹдјҡжӣҙеҠ еҸҜжҺ§ пјҢ иҝӣдёҖжӯҘж”№е–„иҙ№з”ЁејҖж”Ҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жңүе“ӘдәӣеҘҪзҡ„еӯҰд№ иӢұж–Үзҡ„и§Ҷйў‘зҪ‘з«ҷ

- дёҠжұҪ|еӣҪеҶ…иҪҰдјҒQ3дёҡз»©еҮәзӮүпјҢиҮӘдё»е“ҒзүҢеӨ§жңүзҒ«иҪҰеӨҙд№ӢеҠҝпјҢиҪҰеёӮеӨҚиӢҸзЁідәҶпјҹ

- и¶ЈеӨҙжқЎ|зңӢзқҖе®ғдёҚж–ӯеўһй•ҝзҡ„й”Җе”®дёҡз»©е’Ңи¶ҠжқҘи¶Ҡй«ҳзҡ„жӣқе…үзҺҮпјҢModel3иҝҳйҰҷеҗ—пјҹ

- з•Ңйқўж–°й—»|з”ЁеҸӢзҪ‘з»ңжӢҹеҲҶжӢҶжұҪиҪҰжқҝеқ—еҶІеҲә科еҲӣжқҝпјҢиҝ‘е№ҙдёҡз»©еўһй•ҝд№ҸеҠӣ

- зәҝдёӢ|жңӘжқҘдёҡз»©еҸҜжңҹеӣӣеӯЈж•ҷиӮІпјҲFEDU.USпјүпјҡзәҝдёӢдёҡеҠЎжҢҒз»ӯжҒўеӨҚ

- е°ҸеҲқ|ж–°дёңж–№еҸ‘еёғе°ҸеҲқиЎ”жҺҘж–°дә§е“Ғдҝһж•ҸжҙӘжү№иҜ„еңЁзәҝж•ҷиӮІд№ӢеҗҺ

- зҲұеҚЎжұҪиҪҰ|ж—Ҙдә§е…¬еёғдёҠеҚҠиҙўе№ҙдёҡз»© еҮҖ收е…Ҙ3дёҮдәҝж—Ҙе…ғ

- |36еӨ©зғӯй”Җ10058иҫҶпјҹе“Ҳеј—еӨ§зӢ—еҲӣзҘһд»ҷдёҡз»©пјҢиҪҰдё»пјҡжғҠе‘ҶдәҶ

- ж•ҷиӮІ|ж–°дёңж–№еҶҚйҖ вҖңж–°дёңж–№вҖқ

- AиӮЎдёҠеёӮе…¬еҸёзҡ„иҙўжҠҘгҖҒзӣҲеҲ©йў„е‘ҠгҖҒдёҡз»©еҝ«жҠҘзӯүе…¬е‘Ҡзҡ„вҖңе…¬е‘Ҡж—ҘжңҹвҖқжҳҜдёҚжҳҜе°ұжҳҜзЎ®еҲҮзҡ„еҸ‘еёғе…¬е‘Ҡзҡ„йӮЈдёҖеӨ©зҡ„еҮҶзЎ®ж—Ҙжңҹ