业绩|国联股份跌停 上个月东吴证券西部证券研报喊买入

中国经济网北京11月4日讯 国联股份(603613.SH)今日跌停 , 截至收盘报88.34元 , 跌幅9.99% 。

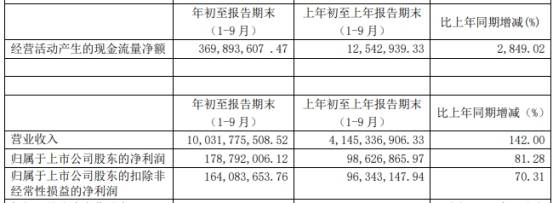

【业绩|国联股份跌停 上个月东吴证券西部证券研报喊买入】三季报显示 , 今年1-9月 , 国联股份实现营业收入100.32亿元 , 同比增长142.00%;归属于上市公司股东的净利润为1.79亿元 , 同比增长81.28%;归属于上市公司股东的扣除非经常性损益的净利润为1.64亿元 , 同比增长70.31%;经营活动产生的现金流量净额为3.70亿元 , 同比增长2849.02% 。

文章图片

刚刚过去的10月份里 , 多家券商纷纷发布研报唱多国联股份 , 其中 , 东吴证券、西部证券等均给出“买入”评级 。

10月23日 , 东吴证券发布研报《国联股份(603613):Q3单季收入+156% 双十电商节成交额44亿提前售罄 B2B工业品电商踏浪者快速增长》 , 研究员为吴劲草、张良卫、周良玖 。 研报称 , 公司通过工业品带货直播等方式持续促活 , Q3业绩保持高增速 。 2020“双十”电商节集采订单额43.82亿 , 同比+104% , Q4业绩有望超预期 。 此次电商节中公司签订海外矿石大额采购合同 , 有助于进一步深入产业链 , 巩固公司产业互联网To B电商交易/服务的枢纽地位 。 我们预测2020-22年公司EPS分别为1.27/1.93/2.89元 , 当前市值对应PE为78x/51x/34x , 首次覆盖 , 给予“买入”评级 。

10月14日 , 西部证券发布研报《国联股份(603613)三季报业绩预告点评:增长继续提速 B2B电商直播红利持续发酵》 , 研究员为邢开允、胡朗 。 研报称 , 公司经营情况向好 , 中长期发展动力强劲 , 我们预测2020年-2022年公司营业收入为154.22亿元、269.82亿元和436.96亿元 , 归母净利润为2.73亿元、4.28亿元和6.84亿元 , EPS为1.34元、2.10元和3.35元 , 对应PE70、44和28倍 , 维持“买入”评级 。

推荐阅读

- 股价|猪企温氏股份去年巨亏133亿 专家:下半年猪肉价格有望反弹

- 中国联通|中国移动、联通、电信发布重要公告:5G用户数大涨

- 理想ONE|理想ONE套牌纯电车牌 被举报后3小时找到正主 网友:送业绩

- 美国|业绩造假22亿被强制退市后 消息称瑞幸咖啡要重回美国股市

- 阿里巴巴|阿里卖掉优酷股份:土豆网成最冤“接盘侠”

- 阿里巴巴|阿里卖掉优酷股份 土豆网成最冤“接盘侠”

- 中国联通|上传速率、覆盖能力大增!联通携手华为5G超级上行实现“跨站”规模首商用

- 华为|小康股份:3月将开始批量交付问界M5、赛力斯SF5不会主动停产

- LG电子|退出手机市场后 LG业绩大涨近30%:营收首破70万亿韩元

- 破产|卷入紫光集团破产漩涡 紫光股份回应媒体唱衰:部分数据存在较大错误