股价|一语道破|估值回归可期!大型银行股迎风起舞,底气何在?( 二 )

文章图片

从2020年前三季业绩来看 , 招行表现最好 。

资产质量

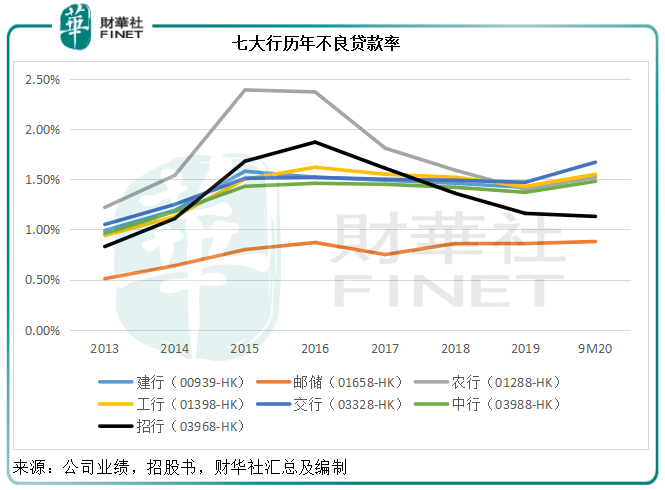

作为政策性银行 , 这些大型银行在提振我国经济复苏方面扮演极其重要的角色 。 一方面是面向普惠金融的拓展 , 这或有利于利差 , 另一方面 , 可能延长不良贷款率的确认时间 。

从下图可见 , 除了招行外 , 这几家大型银行的不良贷款率在2020年前三季度均有所上升 。 邮储银行的不良贷款率仍维持在1%以下 , 或反映其经营的保守性 。 众所周知 , 银行主要经营的业务是存和贷 , 邮储银行的客户贷款占总生息资产的比例只有51%(2020年6月末) , 相较招行达到64.56% , 暗示前者的贷款规模相对较小 , 不良贷款自然也较少 。

邮储银行用于投资的资产占比相对较高 , 但由于银行的投资品种受限 , 只能投资风险较低同时收益也较低的资产 , 邮储银行的投资资产回报未必高于客户贷款收益 , 这也是其资产质量优但业绩增长和缓的原因 。

文章图片

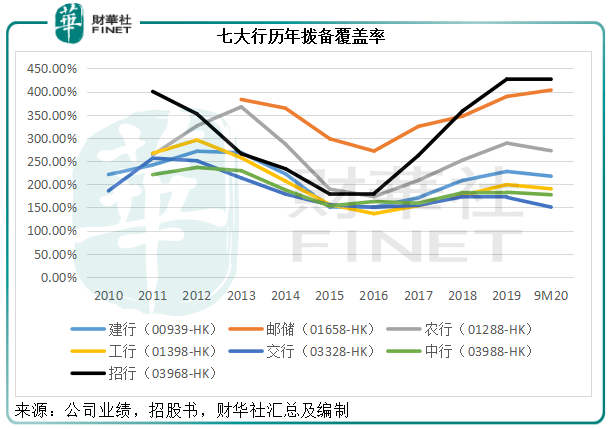

笔者亦留意到 , 除了邮储银行和招行的拨备覆盖率有所提高之外 , 其他几大行的拨备覆盖率都较年初轻微下降 , 见下图 。 鉴于不良贷款率可能延后获反映 , 其拨备覆盖的压力可能在未来加重 。

文章图片

所以在资产质量方面 , 招行与邮储银行占优 。

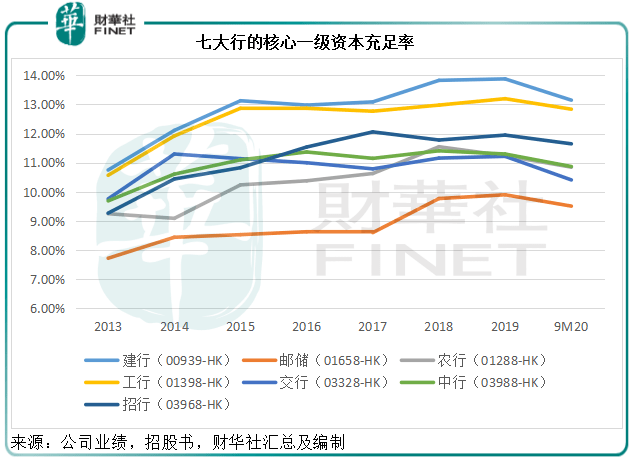

资本充足情况亦满足监管要求 。

文章图片

估值

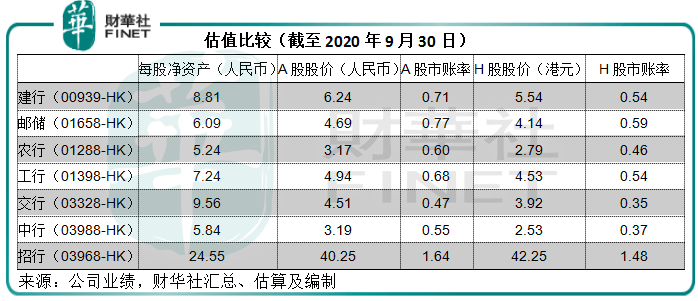

综上所述 , 七大银行中 , 招行不论业务能力、业绩表现 , 还是资产质量 , 在2020年第三季以及前三季均保持最优 , 这也是其估值较高的原因 。 按H股股价42.25港元计 , 招行的市账率为1.48倍;按A股股价40.25元人民币计 , 市账率为1.64倍 , 是七大行中股价高于资产净值的唯一一家银行 。

文章图片

邮储银行的资产质量也不错 , 但这主要因为其相对保守的业务经营状况 , 其未来的业务增长能力仍需验证 。

交通银行的利润下降幅度最大 , 主要因为手续费及佣金净收入和投资收益下降 , 部分抵消了净利息收入和其他业务收入增长的正面影响 , 同时信用减值损失显著增加 , 蚕食了净利润增长 , 所以其估值最低 。

展望未来 , 七大行在普惠金融业务的扩张或有望缓和利差压力 , 但不良贷款延后确认可能会影响到其未来的资产质量 。 目前的低估值主要反映资本市场对其坏账的担忧 。 不过从整体来看 , 政策利好应有利于大型商业银行的业务前景 。

作者:毛婷

编辑:彭尚京

推荐阅读

- 股价|猪企温氏股份去年巨亏133亿 专家:下半年猪肉价格有望反弹

- 特斯拉|全球市值第三车企“崩了”!“特斯拉第二”Rivian股价已腰斩

- 网飞|网飞股价暴跌20% 新会员锐减《鱿鱼游戏》也难挽局势

- 微软|动视暴雪CEO称暗黑4守望2延期让股价暴跌 玩家众怒

- 微软|微软近700亿美元收购动视暴雪!索尼“受伤”:股价大跌13%

- 微软|微软将以近700亿美元收购动视暴雪:索尼股价创两年来最大跌幅

- 微软|微软将以近700亿美元收购动视暴雪 追赶索尼、腾讯:公司股价大跌

- 游戏|炒作首款元宇宙游戏股价翻倍!中青宝回复0元收购51%股权关注函

- 股价|九安医疗放量重挫 一桩内幕交易“误伤”14倍大牛股

- 董明珠|格力股价连跌6个月 董明珠:制造业不是为资本市场而活