股价|一语道破|估值回归可期!大型银行股迎风起舞,底气何在?

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

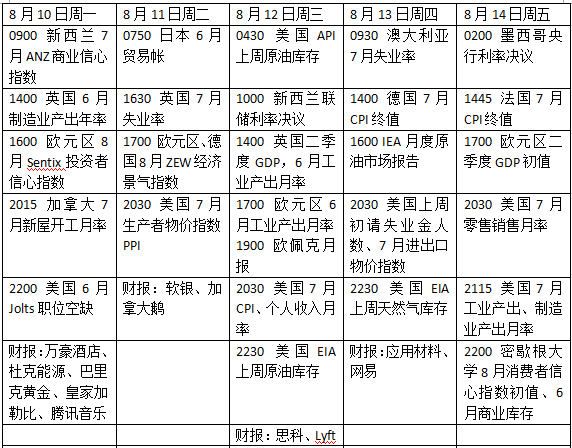

刚刚过去的周末迎来国内大型商业银行的季度业绩潮 。

招商银行(03968-HK, 600036-CN)、工商银行(01398-HK, 601398-CN)、建设银行(00939-HK, 601939-CN)、中国银行(03988-HK, 601988-CN)、农业银行(01288-HK, 601288-CN)、邮储银行(01658-HK, 601658-CN) , 以及交通银行(03328-HK, 601328-CN)均公布了截至2020年9月30日止第三季度和2020年前三个季度业绩 。

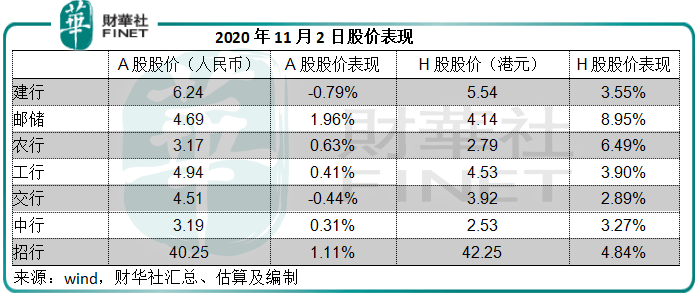

从2020年11月2日 , 即公布季度业绩之后的第一个交易日 , 股价表现来看 , 香港市场对这些银行的第三季业绩表现是认可的 , 因其H股股价均跑赢大市 , 带动银行股板块上扬 。 A股的表现则较为参差 , 一方面因为大市比较疲弱 , 另一方面也可能与A股今年以来累计表现已超越港股有关 。

事实上 , 当日的股价表现亦反映了哪家银行的业绩表现最好 , 哪家银行的业绩表现低于平均 。

文章图片

上图可见 , 11月2日股价表现最好的是邮储银行 , 表现低于同行的是交行 。 我们来看看业绩表现是否也是同一情况 。

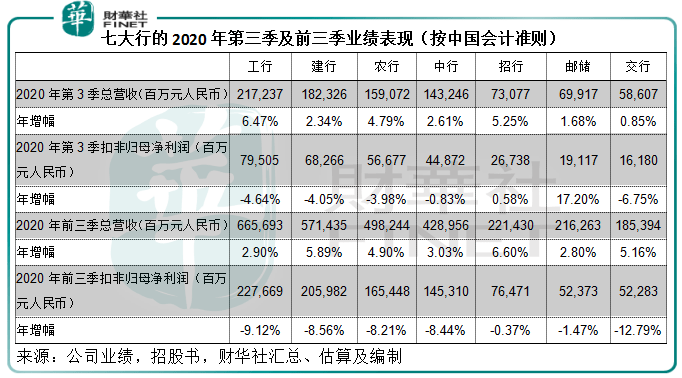

单从第三季业绩来看(按中国会计准则编制 , 下同) , 这七家大型银行均在第三季实现季度收入正数同比增长 , 其中交行的营收增幅最低 , 季度增幅只有0.85% , 邮储银行次之 , 季度收入增幅只有1.68% 。

【股价|一语道破|估值回归可期!大型银行股迎风起舞,底气何在?】即便如此 , 邮储银行的第三季扣非归母净利润仍有17.2%的增长 , 相较交行跌幅相对最大 , 为-6.75% 。 这主要因为邮储银行的资产/信用减值损失在第三季显著下降42.64% , 占净利息收入的比重只有11% , 这令邮储银行的利润表现好于同行 , 相较而言 , 其余六大行2020年第三季的资产和信用减值损失占利息净收入的比例介于25.34%(招行)至46.25%(交行)之间 。

文章图片

也许正因如此 , 它们在2020年11月2日的股价会出现这样的分歧 。

接下来 , 我们看看这些银行的2020年前三个季度业绩整体来看表现如何 。

收入与利润

今年受疫情影响 , 全球经济放缓 , 加上利率下行 , 令银行业的息差收窄 , 这都对政策性大型银行带来一些冲击 , 它们的业绩增长放缓可谓在预期之内 。

面对疫情、地缘政治风险等等令经济需求受压的风险 , 各国央行放宽货币政策 , 全球资金环境愈加宽松 , 这令各跨国银行的利差都受到负面影响 。 目前这国内七大行的净利息收入(传统银行利息服务)占比仍在60%以上 , 相比较汇丰(00005-HK)的占比只有50%左右 , 所以这些国内大型银行对于息差更为敏感 。

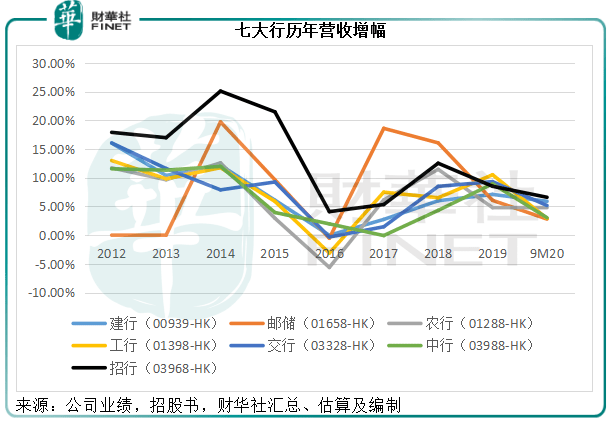

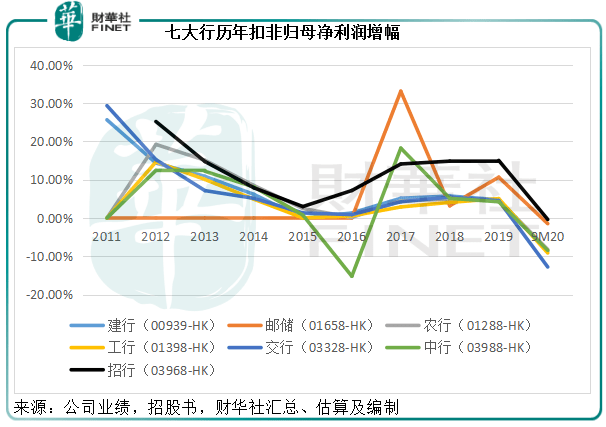

从下图可见 , 其2020年前三季的收入增幅趋缓 , 招行的黑线稍微占上风 。

文章图片

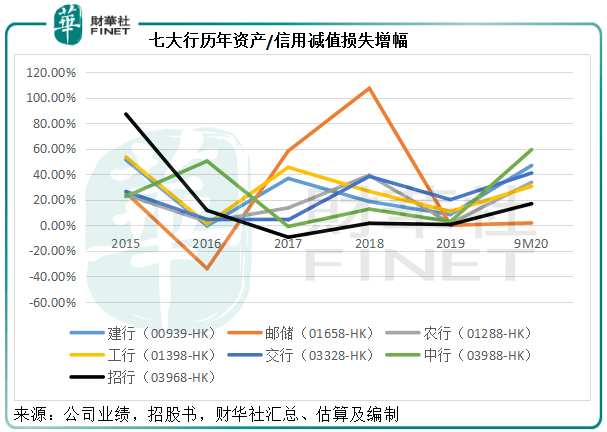

不确定性增加 , 资产/信用减值损失亦增加 。 下图显示 , 各行的减值损失在2020年前三个季度均有所增加 , 仅除了邮储银行 , 这可能与邮储银行前期的高增长高基数有关 。

文章图片

所以扣非归母净利润均有所下降 , 其中交行的前三季利润跌幅最大 , 达到12.79% , 招行最小 , 为0.37% 。

推荐阅读

- 股价|猪企温氏股份去年巨亏133亿 专家:下半年猪肉价格有望反弹

- 特斯拉|全球市值第三车企“崩了”!“特斯拉第二”Rivian股价已腰斩

- 网飞|网飞股价暴跌20% 新会员锐减《鱿鱼游戏》也难挽局势

- 微软|动视暴雪CEO称暗黑4守望2延期让股价暴跌 玩家众怒

- 微软|微软近700亿美元收购动视暴雪!索尼“受伤”:股价大跌13%

- 微软|微软将以近700亿美元收购动视暴雪:索尼股价创两年来最大跌幅

- 微软|微软将以近700亿美元收购动视暴雪 追赶索尼、腾讯:公司股价大跌

- 游戏|炒作首款元宇宙游戏股价翻倍!中青宝回复0元收购51%股权关注函

- 股价|九安医疗放量重挫 一桩内幕交易“误伤”14倍大牛股

- 董明珠|格力股价连跌6个月 董明珠:制造业不是为资本市场而活