еҲҮжҚў|е§ңи¶…пјҡдёәдҪ•AиӮЎдјҡжңүйЈҺж јеҲҮжҚўпјҹ( дёү )

ж–Үз« еӣҫзүҮ

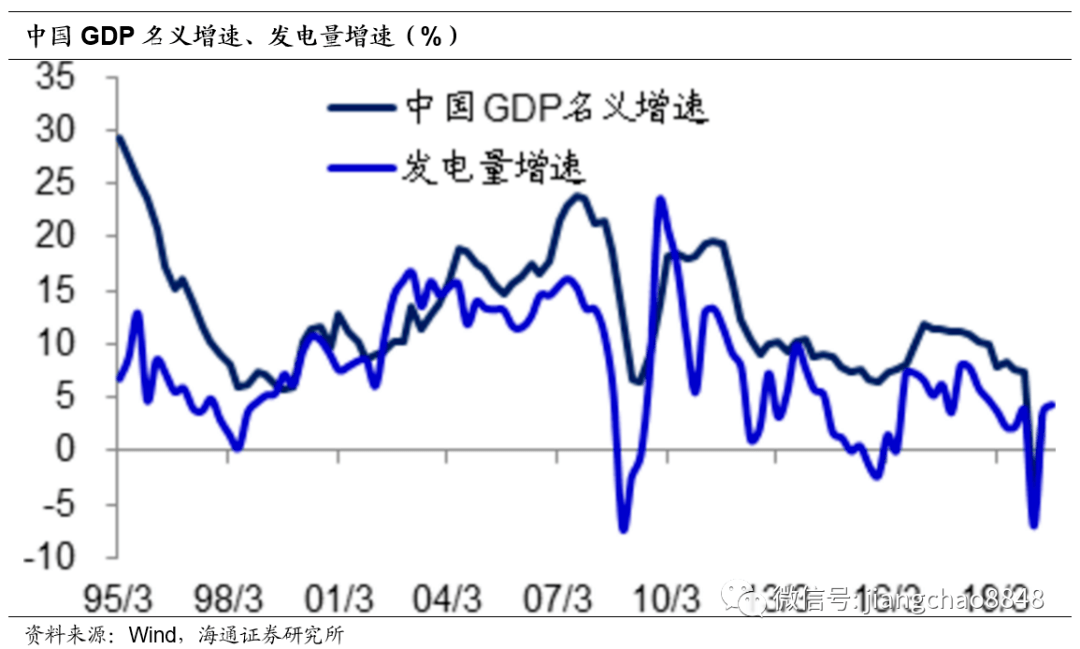

жҲ‘们и®Өдёә пјҢ еҪ“еүҚдёӯеӣҪз»ҸжөҺзҡ„йҹ§жҖ§дҫқ然жқҘиҮӘдәҺең°дә§е‘Ёжңҹ гҖӮ зӣ®еүҚдёӯеӣҪзҡ„еҹҺй•ҮеҢ–зҺҮдёә60%е·ҰеҸі пјҢ зҰ»80%е·ҰеҸізҡ„жҲҗзҶҹжңҹд»ҚжңүдёҖе®ҡзҡ„з©әй—ҙ пјҢ еңЁдёүеӣӣдә”зәҝеҹҺеёӮжҲ·зұҚе…Ёйқўж”ҫејҖзҡ„зәўеҲ©дёӢ пјҢ йғҪеёӮеҢ–е’ҢеҹҺеёӮеңҲе»әи®ҫд»Қе°ҶдјҡжӢүеҠЁдёӯеӣҪз»ҸжөҺеҸ‘еұ• гҖӮ жӯӨеӨ– пјҢ дёӯеӣҪзҡ„е•Ҷе“ҒжҲҝеёӮеңәеҸ‘еұ•еҸӘжңү20е№ҙе·ҰеҸі пјҢ еёӮеңәдёҠдҫқ然еӯҳеңЁеӨ§йҮҸжҲҝйҫ„и¶…иҝҮ20е№ҙзҡ„иҖҒжҲҝеӯҗ пјҢ жҠҳж—§е’Ңжӣҙж–°йңҖжұӮд№ҹдјҡз»ҷең°дә§е‘ЁжңҹжҸҗдҫӣж”Ҝж’‘ гҖӮ

ж–Үз« еӣҫзүҮ

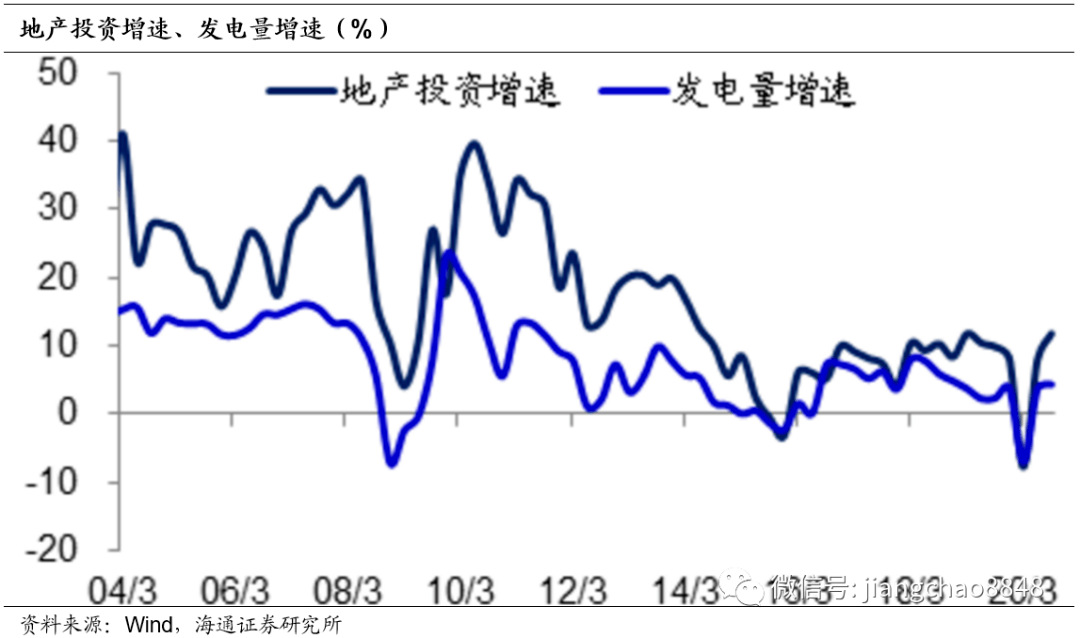

еҸӘиҰҒең°дә§е‘ЁжңҹжІЎжңүз»“жқҹ пјҢ йӮЈд№ҲжҜҸдёҖж¬Ўзҡ„иҙ§еёҒж”ҫжқҫйғҪдјҡжҺЁй«ҳжҲҝең°дә§еёӮеңәй”Җе”® пјҢ иҝӣиҖҢжӢүеҠЁең°дә§жҠ•иө„е’Ңзӣёе…ідә§дёҡеҸ‘еұ• пјҢ д»ҺиҖҢжӢүеҠЁдёӯеӣҪз»ҸжөҺ гҖӮ иҝҷд№ҹжҳҜд»Ҡе№ҙеңЁ4жңҲд»Ҫд»ҘеҗҺеҸ‘з”ҹзҡ„зҺ°иұЎ пјҢ йҡҸзқҖзӨҫиһҚеўһйҖҹзҡ„еӨ§е№…еӣһеҚҮ пјҢ д»Ҡе№ҙ7/8дёӨдёӘжңҲзҡ„е…ЁеӣҪең°дә§й”Җе”®йўқеўһйҖҹеҲҶеҲ«иҫҫеҲ°17%е’Ң27% пјҢ йўҶи·‘еҗ„йЎ№з»ҸжөҺжҢҮж Ү гҖӮ

ж–Үз« еӣҫзүҮ

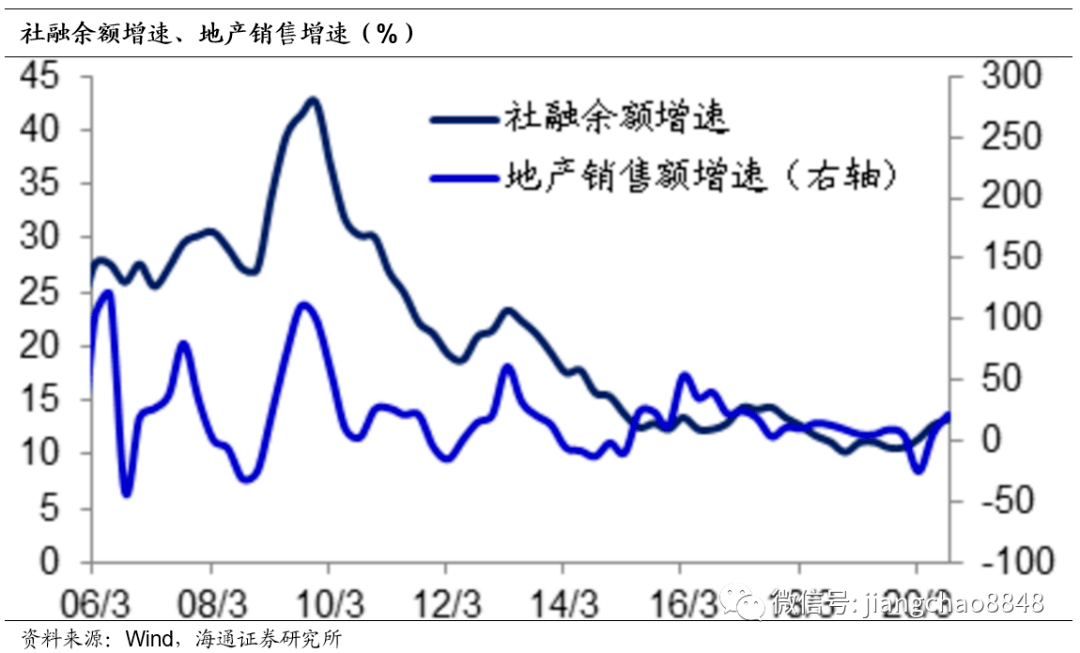

еӣ жӯӨ пјҢ иҷҪ然еӨ§е®¶йғҪдёҚе–ңж¬ўйҮ‘иһҚең°дә§ пјҢ еӣ дёәйқ ж”ҫж°ҙеҸ‘еұ•ең°дә§зҡ„жЁЎејҸй•ҝжңҹзңӢжІЎжңүеүҚйҖ” пјҢ дҪҶең°дә§й”Җе”®зҡ„еӨ§е№…еӣһеҚҮжҳҜдёҖдёӘе®ўи§Ӯзҡ„дәӢе®һ пјҢ иҖҢеӯҳеңЁеҚіжҳҜеҗҲзҗҶзҡ„ гҖӮ еңЁзӨҫиһҚжҢҒз»ӯй«ҳеўһзҡ„ж”ҜжҢҒд№ӢдёӢ пјҢ ең°дә§е‘Ёжңҹзҹӯжңҹйҡҫд»ҘзңӢеҲ°жӢҗеӨҙзҡ„иҝ№иұЎ пјҢ иҖҢж— и®әжҳҜйҮ‘иһҚиҝҳжҳҜжҲҝең°дә§иЎҢдёҡ пјҢ йғҪдјҡеҸ—зӣҠдәҺиһҚиө„еўһйҖҹзҡ„еӣһеҚҮе’Ңз»ҸжөҺзҡ„еӨҚиӢҸ пјҢ е…¶зӣҲеҲ©е°Ҷи¶ӢдәҺж”№е–„ гҖӮ

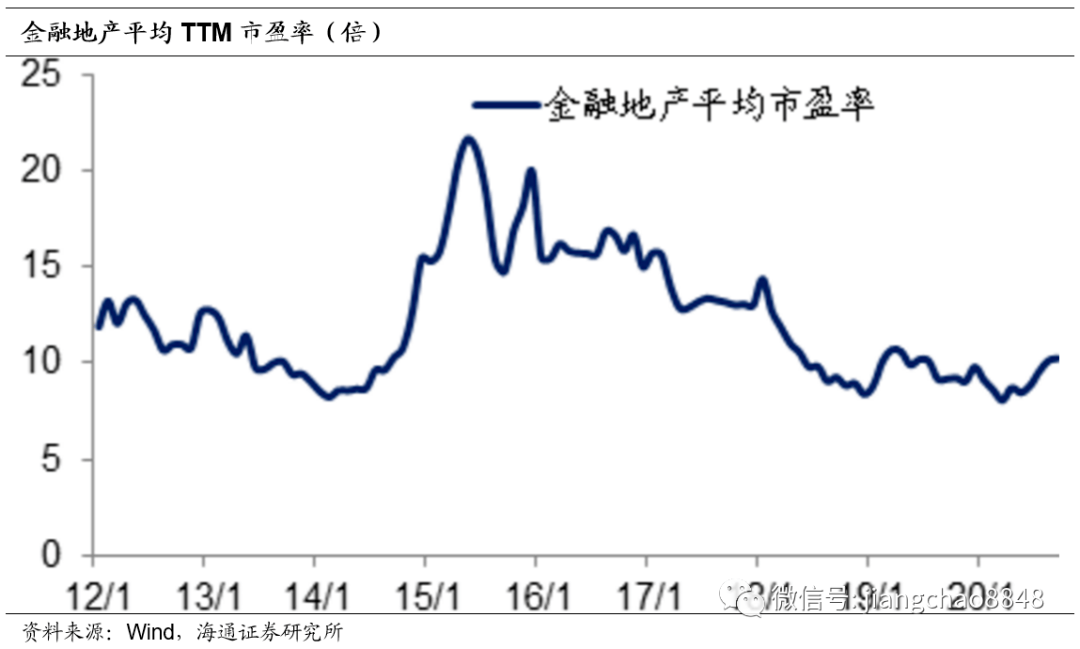

ж–Үз« еӣҫзүҮ

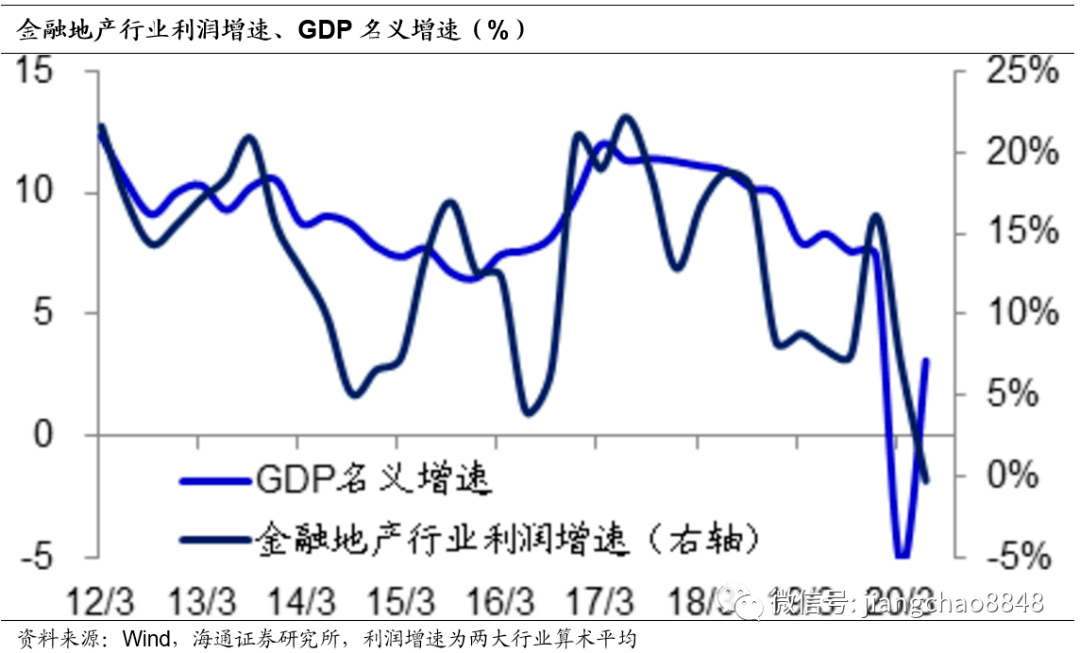

еҠ дёҠз”ұдәҺй•ҝжңҹзҡ„еёӮеңәеҒҸи§Ғ пјҢ зӣ®еүҚйҮ‘иһҚең°дә§зӯүиЎҢдёҡзҡ„е№іеқҮTTMеёӮзӣҲзҺҮд»…дёә10еҖҚе·ҰеҸі пјҢ дҪҚдәҺеҺҶеҸІжңҖдҪҺдҪҚйҷ„иҝ‘ пјҢ е…¶дёӢи·Ңзҡ„з©әй—ҙдёҚеӨ§ пјҢ еҠ дёҠз»ҸжөҺеӨҚиӢҸзӣҲеҲ©ж”№е–„ пјҢ иҝҷдәӣиЎҢдёҡеңЁжңӘжқҘеҸҚиҖҢжңүиҺ·еҫ—з»қеҜ№ж”¶зӣҠзҡ„жңәдјҡ гҖӮ

ж–Үз« еӣҫзүҮ

жҖ»з»“жқҘиҜҙ пјҢ иҷҪ然еӨ§е®¶е–ң欢科жҠҖеҢ»иҚҜзӯүжҲҗй•ҝиӮЎ пјҢ дҪҶз”ұдәҺдёӯеӣҪзҡ„еӨҚиӢҸжЁЎејҸдёҺзҫҺеӣҪдёҚдёҖж · пјҢ жҳҜйқ жҠ•иө„еј•йўҶз»ҸжөҺеӨҚиӢҸ пјҢ иҖҢж¶Ҳиҙ№жҢҒз»ӯеҒҸејұ пјҢ иҝҷж„Ҹе‘ізқҖеҒҸе‘Ёжңҹзҡ„йҮ‘иһҚең°дә§зӯүиЎҢдёҡеҸҚиҖҢдјҡеҸ—зӣҠ пјҢ иҖҢй«ҳдј°еҖјзҡ„еҢ»иҚҜ科жҠҖзӯүиЎҢдёҡжңӘеҝ…жңүеӨ§е®¶йў„жңҹзҡ„йӮЈд№ҲеҘҪ гҖӮ

еҲёе•ҶдёӯеӣҪжҳҜиҜҒеҲёеёӮеңәжқғеЁҒеӘ’дҪ“гҖҠиҜҒеҲёж—¶жҠҘгҖӢж——дёӢж–°еӘ’дҪ“ пјҢ еҲёе•ҶдёӯеӣҪеҜ№иҜҘе№іеҸ°жүҖеҲҠиҪҪзҡ„еҺҹеҲӣеҶ…е®№дә«жңүи‘—дҪңжқғ пјҢ жңӘз»ҸжҺҲжқғзҰҒжӯўиҪ¬иҪҪ пјҢ еҗҰеҲҷе°ҶиҝҪ究зӣёеә”жі•еҫӢиҙЈд»» гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иҒҡеҜҢиҙўз»Ҹ|иҝһй”ҒдҫҝеҲ©еә—дёҚж–ӯеҙӣиө·пјҢдёәдҪ•е°ҸеҚ–йғЁиҝҳжІЎж¶ҲеӨұпјҹпјҢвҖңд»ҘеҒҮд№ұзңҹвҖқиў«жү“еҮ»

- ж…Ңд№ұеҚ жҚ®дәҶеҝғжүү|жі°еӣҪдёәдҪ•дёҚж„ҝејҖеҮҝпјҹеҺҹеӣ жңүдёӨдёӘпјҢе…ӢжӢүиҝҗжІіе®Ңе…ЁеҸҜд»ҘеҸ–代马е…ӯз”Іжө·еіЎ

- еҶӣдәӢжј”д№ |жҲҳеҠӣжҳҜеұұдёңиҲ°зҡ„6еҖҚпјҢдё–з•ҢжңҖејәиҲӘжҜҚжӯЈејҸдә®зӣёпјҢдёәдҪ•зҫҺеӣҪдёҖзӯ№иҺ«еұ•пјҹ

- дәӨжҳ“|дёӯеӣҪиӮЎеёӮдёҖдҪҚдәӨжҳ“е‘ҳзҡ„иЎҖжіӘж„ҹжӮҹпјҡдёәдҪ•дёҚиғҪжӯ»жүӣдёҖдёӘиӮЎзҘЁпјҹдёҚз®ҖеҚ•пјҒ

- |д»–и®ӨдёәеҠЁзү©д№ҹжңүж„ҹжғ…пјҢжҠӨзҶҠ13е№ҙжңҖеҗҺиў«зҶҠеҗғжҺүпјҢжӯ»еүҚеҪ•йҹідёәдҪ•зҰҒж’ӯ

- iphone12|дёәдҪ•иў«еҫҲеӨҡдәәеҗҰе®ҡзҡ„64GBзүҲiPhone 12пјҢиҝҳжңүдәәд№°

- и§Јж”ҫеҶӣ|з«ҘиҜқйҮҢйғҪжҳҜйӘ—дәәзҡ„пјҡдёәдҪ•иҜҙиў«еӣҪйҷ…е…¬зәҰзҰҒжӯўзҡ„пјҢе…¶е®һйғҪжҳҜејұйёЎжӯҰеҷЁпјҹ

- йғқжқ°|дёәдҪ•д»Һдёңжұүд»ҘеҗҺе°ұз»қиҝ№дәҶпјҹпјҢеҸӨд»ЈжңҖй«ҳи§„ж јзҡ„墓葬еҪўејҸвҖ”вҖ”й»„иӮ йўҳеҮ‘

- жҒЁзҗҙеҪұи§Ҷ|жІЎе”ұеҠҹгҖҒжІЎжј”жҠҖгҖҒжІЎжӢ…еҪ“зҡ„иӮ–жҲҳдёәдҪ•иҝҷд№ҲзҒ«пјҹиҝҳиҜ·жӮЁз»Ҷе“Ғ

- зғҪзҒ«иҗҘ|дёәдҪ•дёҚжҖ•еҲ«еӣҪд»ҝеҲ¶пјҹ专家жӢҶејҖеҗҺеҸ‘зҺ°зңҹзӣёпјҢзҫҺеӣҪе…ҲиҝӣжӯҰеҷЁеҚ–йҒҚе…Ёзҗғ