еҲҮжҚў|е§ңи¶…пјҡдёәдҪ•AиӮЎдјҡжңүйЈҺж јеҲҮжҚўпјҹ( дәҢ )

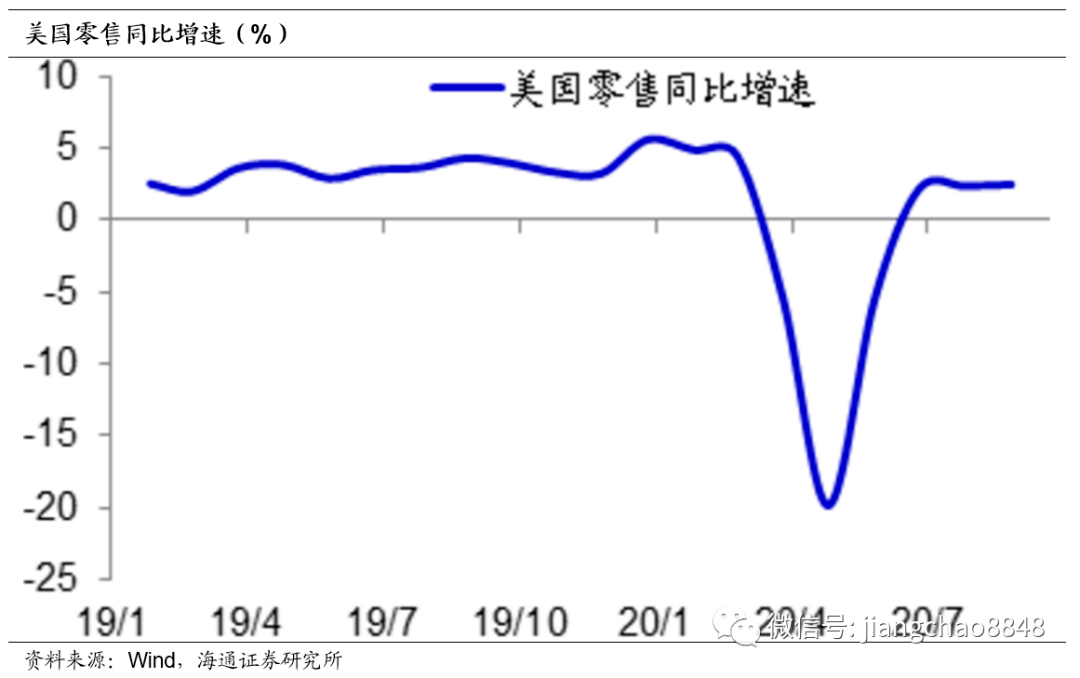

гҖҗеҲҮжҚў|е§ңи¶…пјҡдёәдҪ•AиӮЎдјҡжңүйЈҺж јеҲҮжҚўпјҹгҖ‘иҖҢдё”д»ҺзҫҺеӣҪзҡ„йӣ¶е”®ж•°жҚ®жқҘзңӢ пјҢ е…¶6жңҲд»Ҫзҡ„е…ЁеӣҪйӣ¶е”®еўһйҖҹе·Із»ҸеҗҢжҜ”иҪ¬жӯЈ пјҢ жҲӘжӯў8жңҲд»Ҫе·Із»Ҹиҝһз»ӯ3дёӘжңҲдҝқжҢҒеҗҢжҜ”жӯЈеўһй•ҝ пјҢ иҝҷе°ұеҸҜд»ҘеҫҲеҘҪзҡ„и§ЈйҮҠзҫҺеӣҪж¶Ҳиҙ№жңүе…ізҡ„иЎҢдёҡиӮЎд»·еңЁд»Ҡе№ҙзҡ„иүҜеҘҪиЎЁзҺ° пјҢ еӣ дёәж¶Ҳиҙ№е·Із»ҸзҺҮе…ҲејҖе§ӢдәҶеӨҚиӢҸ гҖӮ

ж–Үз« еӣҫзүҮ

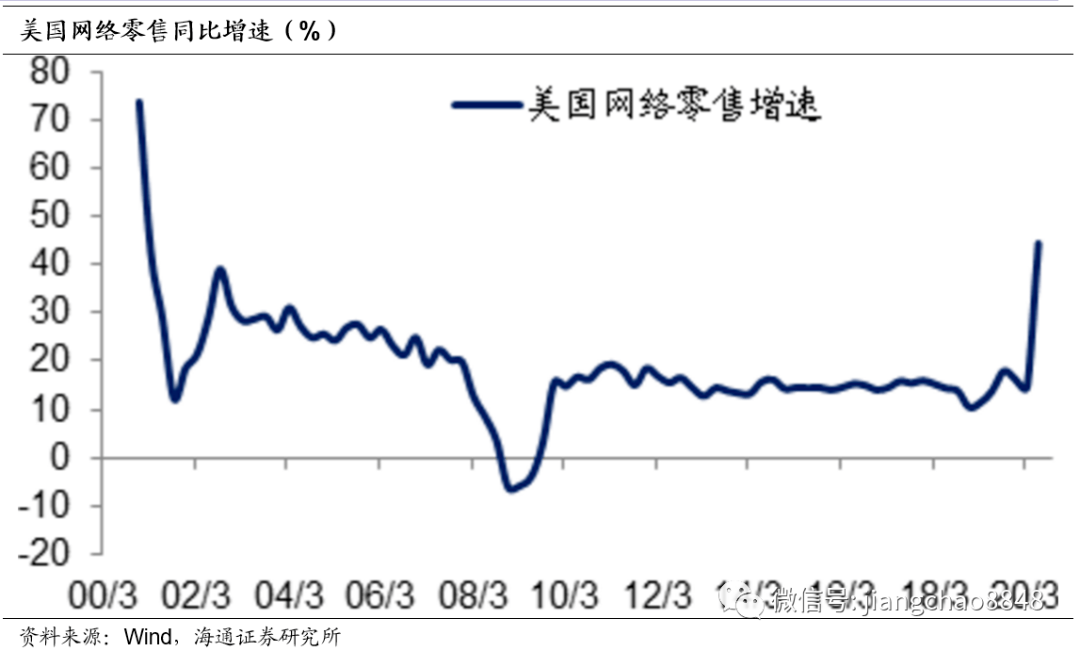

иҖҢзҫҺеӣҪзҡ„зҪ‘з»ңйӣ¶е”®иЎЁзҺ°е°Өе…¶еҮәиүІ пјҢ 2еӯЈеәҰеҚ•еӯЈеўһйҖҹй«ҳиҫҫ44.4% пјҢ еҲӣдёӢ2001е№ҙд»ҘжқҘзҡ„еҚ•еӯЈж–°й«ҳ пјҢ ж”Ҝ撑其科жҠҖиӮЎеӨ§е№…дёҠж¶Ё гҖӮ

ж–Үз« еӣҫзүҮ

3. ж¶Ҳиҙ№еҒҸејұж°ҙзүӣйҡҫ继

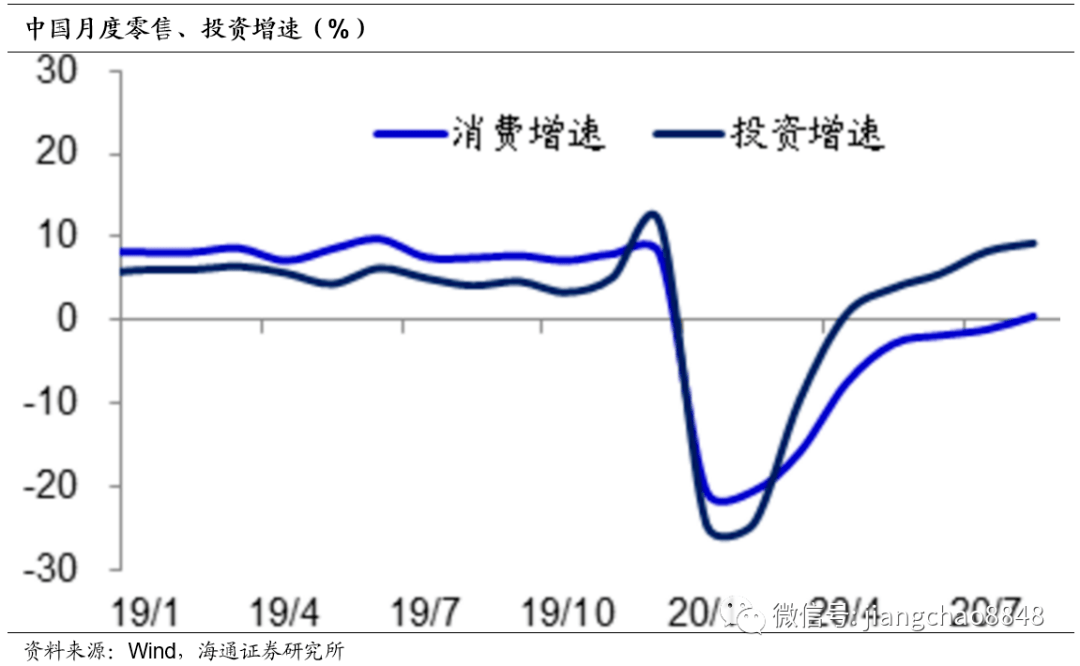

зӣёжҜ”дәҺзҫҺеӣҪж¶Ҳиҙ№зҡ„иҝ…йҖҹеӨҚиӢҸ пјҢ дёӯеӣҪзҡ„ж¶Ҳиҙ№иЎЁзҺ°еҒҸејұ пјҢ дёҖзӣҙеҲ°8жңҲд»ҪеўһйҖҹжүҚеӢүејәиҪ¬жӯЈ пјҢ жҜ”зҫҺеӣҪзҡ„6жңҲд»ҪиҪ¬жӯЈжҷҡдәҶдёӨдёӘжңҲ гҖӮ еҸҚиҖҢжҳҜжҠ•иө„еўһйҖҹеңЁ4жңҲд»Ҫе°ұзҺҮе…ҲиҪ¬жӯЈ гҖӮ

ж–Үз« еӣҫзүҮ

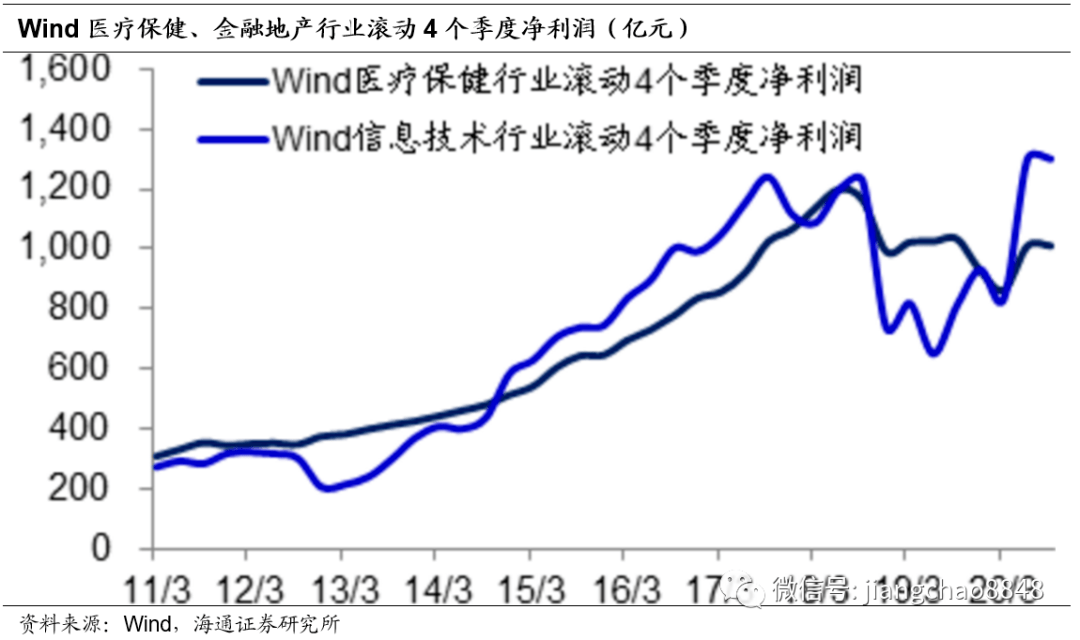

ж¶Ҳиҙ№зҡ„иЎЁзҺ°еҒҸејұ пјҢ ж„Ҹе‘ізқҖж¶Ҳиҙ№жңүе…іиЎҢдёҡзҡ„еҹәжң¬йқўе№¶жІЎжңүеёӮеңәйў„жңҹзҡ„йӮЈд№Ҳд№җи§Ӯ гҖӮ д»ҺеҲ©ж¶ҰиЎЁзҺ°жқҘзңӢ пјҢ иҷҪ然д»Ҡе№ҙзҡ„еҢ»з–—дҝқеҒҘе’ҢдҝЎжҒҜжҠҖжңҜиЎҢдёҡзҡ„еҲ©ж¶ҰеўһйҖҹиЎЁзҺ°дёҚй”ҷ пјҢ дҪҶдё»иҰҒеҺҹеӣ жҳҜиҝҷдёӨдёӘиЎҢдёҡзҡ„еҲ©ж¶ҰеңЁ18е№ҙд»ҘеҗҺйғҪз»ҸеҺҶдәҶжҳҺжҳҫзҡ„дёӢж»‘ пјҢ е…¶е®һжҳҜдҪҺеҹәж•°еёҰжқҘзҡ„еҲ©ж¶Ұеўһй•ҝ пјҢ иҖҢ20е№ҙдёӯжңҹзҡ„ж»ҡеҠЁ4дёӘеӯЈеәҰеҮҖеҲ©ж¶ҰеҸӘжҳҜжҒўеӨҚеҲ°дәҶ18е№ҙеҗҢжңҹеӨ§иҮҙзӣёеҪ“зҡ„ж°ҙе№і гҖӮ

ж–Үз« еӣҫзүҮ

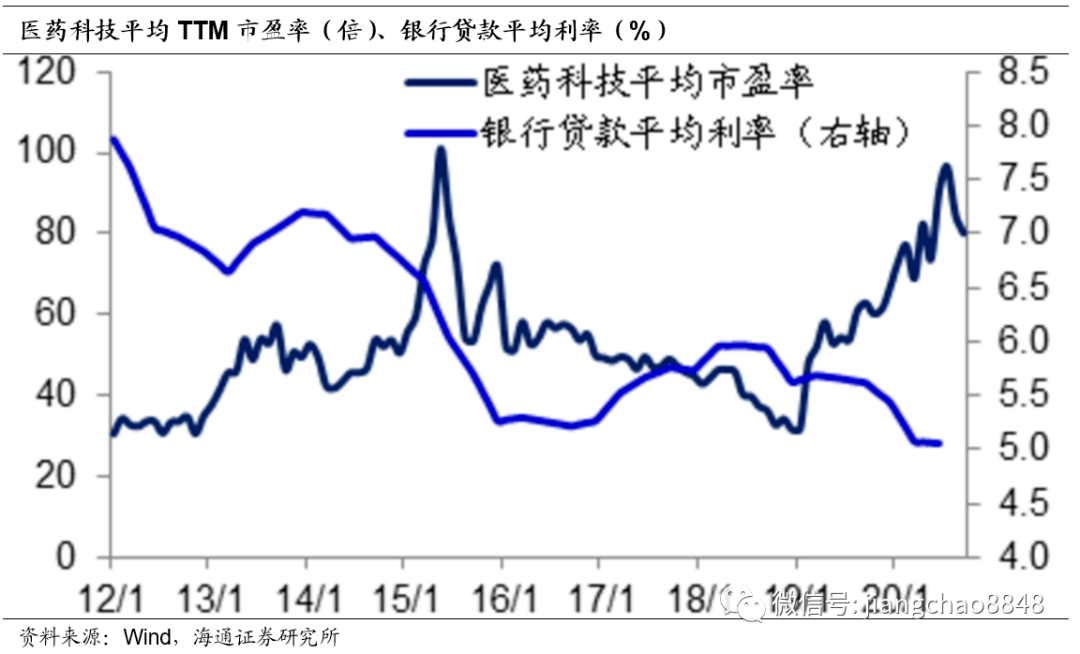

еӣ жӯӨ пјҢ иҝ‘дёӨе№ҙеҢ»иҚҜ科жҠҖдёәд»ЈиЎЁзҡ„жҲҗй•ҝиӮЎзүӣеёӮ пјҢ е…¶жң¬иҙЁдёҠйқ зҡ„жҳҜдј°еҖјж°ҙе№ізҡ„еӨ§е№…жҸҗеҚҮ гҖӮ жҲ‘们з»ҹи®ЎWindеҢ»иҚҜ科жҠҖиЎҢдёҡзҡ„е№іеқҮTTMеёӮзӣҲзҺҮд»Һ18е№ҙжң«зҡ„31еҖҚжңҖй«ҳеҚҮиҮі20е№ҙ7жңҲзҡ„96еҖҚ пјҢ иҖҢиҝҷеҸҲзҰ»дёҚејҖиҝҮеҺ»дёӨе№ҙеҲ©зҺҮжҢҒз»ӯдёӢиЎҢзҡ„еӨ§зҺҜеўғ гҖӮ з”ұдәҺжҢҒз»ӯзҡ„йҮ‘иһҚеҺ»жқ жқҶ пјҢ е…ЁзӨҫдјҡзҡ„иһҚиө„йңҖжұӮжҢҒз»ӯиҗҺзј© пјҢ жҺЁеҠЁеёӮеңәеҲ©зҺҮдёӢйҷҚ пјҢ еӨ§е®¶еҸҜд»ҘжҶ§жҶ¬дёӯеӣҪзҡ„еҲ©зҺҮе’Ң欧зҫҺдёҖж ·еҪ’йӣ¶ пјҢ еӣ иҖҢе“ӘжҖ•еёӮзӣҲзҺҮеҚҮиҮіжҺҘиҝ‘100еҖҚиІҢдјјд№ҹеҸҜд»ҘиҮӘеңҶе…¶иҜҙ гҖӮ

ж–Үз« еӣҫзүҮ

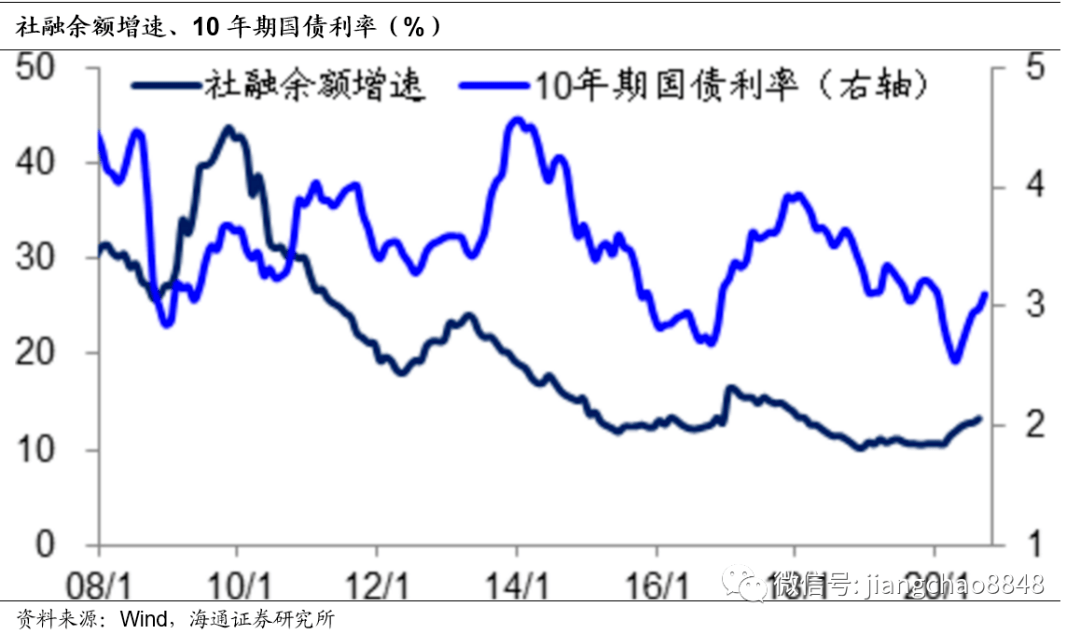

дҪҶжҳҜд»Һ4жңҲд»ҪејҖе§Ӣ пјҢ дёӯеӣҪзҡ„еҲ©зҺҮдёҚйҷҚеҸҚеҚҮ пјҢ ж Үеҝ—жҖ§зҡ„10е№ҙжңҹеӣҪеҖәеҲ©зҺҮе·Із»Ҹд»ҺжңҖдҪҺзҡ„2.5%еҚҮиҮі3.1%д»ҘдёҠ гҖӮ иҖҢдё”з”ұдәҺзӨҫиһҚеўһйҖҹжҢҒз»ӯеӣһеҚҮ пјҢ д»ЈиЎЁзқҖдҝЎз”Ёжү©еј е‘Ёжңҹд»ҚеңЁз»§з»ӯ пјҢ йў„зӨәжңӘжқҘеҲ©зҺҮд»Қи¶ӢдәҺдёҠиЎҢ пјҢ иҝҷд№ҹж„Ҹе‘ізқҖйғЁеҲҶжҲҗй•ҝиӮЎиЎҢдёҡзҡ„й«ҳдј°еҖјеӯҳеңЁеӨ§е№…дёӢиЎҢзҡ„йЈҺйҷ© гҖӮ

ж–Үз« еӣҫзүҮ

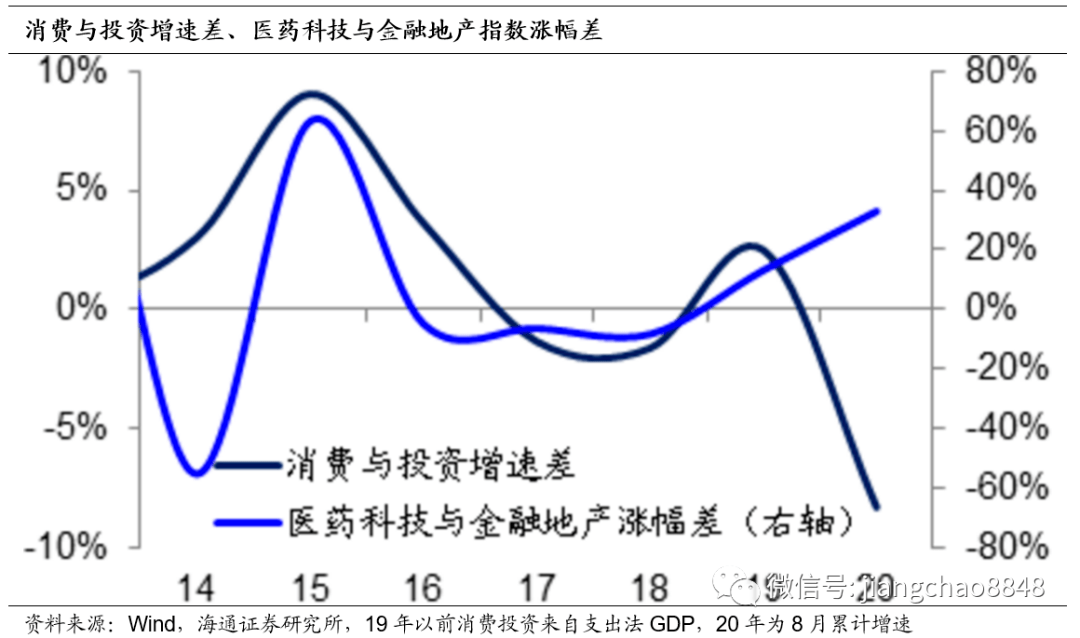

еңЁиҝҮеҺ»зҡ„еҮ е№ҙ пјҢ ж¶Ҳиҙ№зӣёеҜ№дәҺжҠ•иө„зҡ„иЎЁзҺ°еҜ№дёӯеӣҪиӮЎеёӮйқһеёёйҮҚиҰҒ пјҢ жҳҜеҶіе®ҡеҢ»иҚҜ科жҠҖзӯүжҲҗй•ҝиӮЎиЎҢдёҡзӣёеҜ№дәҺйҮ‘иһҚең°дә§зӯүе‘ЁжңҹиЎҢдёҡиЎЁзҺ°зҡ„йҮҚиҰҒеӣ зҙ гҖӮ еңЁ16/17е№ҙ пјҢ д№ҹжӣҫз»ҸеҮәзҺ°иҝҮжҠ•иө„еўһйҖҹжҢҒз»ӯй«ҳдәҺж¶Ҳиҙ№еўһйҖҹ пјҢ еҜјиҮҙдҫқиө–дәҺж¶Ҳиҙ№зҡ„еҢ»иҚҜ科жҠҖиЎҢдёҡзҡ„иӮЎд»·иЎЁзҺ°дёҚеҸҠдҫқиө–жҠ•иө„зҡ„йҮ‘иһҚең°дә§ гҖӮ иҖҢд»Ҡе№ҙд»ҘжқҘдёӯеӣҪзҡ„жҠ•иө„еўһйҖҹеҶҚж¬Ўиҝңи¶…ж¶Ҳиҙ№еўһйҖҹ пјҢ дҪҶеҢ»иҚҜ科жҠҖиЎҢдёҡзҡ„иӮЎд»·иЎЁзҺ°иҝңеҘҪдәҺйҮ‘иһҚең°дә§ пјҢ иҝҷдёҖеҒҸзҰ»зҡ„еҮәзҺ°жҳҫеҫ—дёҚеӨӘжӯЈеёё гҖӮ

ж–Үз« еӣҫзүҮ

4. з»ҸжөҺеӨҚиӢҸе‘Ёжңҹеҙӣиө·

еңЁиҝҮеҺ»20е№ҙ пјҢ ж—¶еёёжңүзңӢз©әдёӯеӣҪз»ҸжөҺзҡ„еЈ°йҹі пјҢ дҪҶдәӢеҗҺжқҘзңӢ пјҢ дёӯгҖҒзҫҺжҳҜе”ҜдәҢз»ҸжөҺжҢҒз»ӯеўһй•ҝзҡ„и¶…зә§з»ҸжөҺдҪ“ пјҢ зӣёжҜ”д№ӢдёӢж—Ҙжң¬з»ҸжөҺеҒңж»һдәҶ20е№ҙ пјҢ иҖҢ欧е…ғеҢәз»ҸжөҺд№ҹеҒңж»һдәҶ10еӨҡе№ҙ гҖӮ иҖҢдё”дёҺзҫҺеӣҪзӣёжҜ” пјҢ дёӯеӣҪз»ҸжөҺжӣҙжңүжҲҗй•ҝжҖ§ пјҢ 2019е№ҙзҡ„дёӯеӣҪз»ҸжөҺжҖ»йҮҸжҜ”2000е№ҙеўһй•ҝдәҶ10еҖҚд»ҘдёҠ пјҢ иҖҢзҫҺеӣҪд»…еўһй•ҝдәҶдёҖеҖҚ гҖӮ

ж–Үз« еӣҫзүҮ

дёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝд№ҹеҸҜд»Ҙз”Ёе®һзү©жҢҮж ҮжқҘиҜҒжҳҺ пјҢ з”ұдәҺжүҖжңүиЎҢдёҡзҡ„еҸ‘еұ•йғҪйңҖиҰҒз”Ёз”ө пјҢ еӣ иҖҢеҸ‘з”өйҮҸеўһйҖҹжҳҜд»ЈиЎЁдёӯеӣҪе®һйҷ…з»ҸжөҺиҝҗиЎҢзҡ„жңҖйҮҚиҰҒзҡ„е®һзү©жҢҮж Ү гҖӮ жҲ‘们еҸ‘зҺ° пјҢ иҝҮеҺ»20е№ҙзҡ„еҸ‘з”өйҮҸеўһйҖҹдёҺGDPеҗҚд№үеўһйҖҹиө°еҠҝеҹәжң¬дёҖиҮҙ пјҢ ж„Ҹе‘ізқҖеүҚиҖ…еҸҜд»ҘеҫҲеҘҪзҡ„д»ЈиЎЁз»ҸжөҺеўһй•ҝзҡ„ж–№еҗ‘ гҖӮ е…¶дёӯеҸ‘з”өйҮҸеўһйҖҹеҸӘеңЁ08е№ҙгҖҒ15е№ҙе’Ң20е№ҙе·ҰеҸіеҮәзҺ°иҝҮзҹӯжңҹиҙҹеўһй•ҝ пјҢ дҪҶеўһйҖҹеҫҲеҝ«е°ұиҪ¬жӯЈ пјҢ д»Һдҫ§йқўеҸҚжҳ еҮәдёӯеӣҪз»ҸжөҺеўһй•ҝйқһеёёе…·жңүйҹ§жҖ§ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иҒҡеҜҢиҙўз»Ҹ|иҝһй”ҒдҫҝеҲ©еә—дёҚж–ӯеҙӣиө·пјҢдёәдҪ•е°ҸеҚ–йғЁиҝҳжІЎж¶ҲеӨұпјҹпјҢвҖңд»ҘеҒҮд№ұзңҹвҖқиў«жү“еҮ»

- ж…Ңд№ұеҚ жҚ®дәҶеҝғжүү|жі°еӣҪдёәдҪ•дёҚж„ҝејҖеҮҝпјҹеҺҹеӣ жңүдёӨдёӘпјҢе…ӢжӢүиҝҗжІіе®Ңе…ЁеҸҜд»ҘеҸ–代马е…ӯз”Іжө·еіЎ

- еҶӣдәӢжј”д№ |жҲҳеҠӣжҳҜеұұдёңиҲ°зҡ„6еҖҚпјҢдё–з•ҢжңҖејәиҲӘжҜҚжӯЈејҸдә®зӣёпјҢдёәдҪ•зҫҺеӣҪдёҖзӯ№иҺ«еұ•пјҹ

- дәӨжҳ“|дёӯеӣҪиӮЎеёӮдёҖдҪҚдәӨжҳ“е‘ҳзҡ„иЎҖжіӘж„ҹжӮҹпјҡдёәдҪ•дёҚиғҪжӯ»жүӣдёҖдёӘиӮЎзҘЁпјҹдёҚз®ҖеҚ•пјҒ

- |д»–и®ӨдёәеҠЁзү©д№ҹжңүж„ҹжғ…пјҢжҠӨзҶҠ13е№ҙжңҖеҗҺиў«зҶҠеҗғжҺүпјҢжӯ»еүҚеҪ•йҹідёәдҪ•зҰҒж’ӯ

- iphone12|дёәдҪ•иў«еҫҲеӨҡдәәеҗҰе®ҡзҡ„64GBзүҲiPhone 12пјҢиҝҳжңүдәәд№°

- и§Јж”ҫеҶӣ|з«ҘиҜқйҮҢйғҪжҳҜйӘ—дәәзҡ„пјҡдёәдҪ•иҜҙиў«еӣҪйҷ…е…¬зәҰзҰҒжӯўзҡ„пјҢе…¶е®һйғҪжҳҜејұйёЎжӯҰеҷЁпјҹ

- йғқжқ°|дёәдҪ•д»Һдёңжұүд»ҘеҗҺе°ұз»қиҝ№дәҶпјҹпјҢеҸӨд»ЈжңҖй«ҳи§„ж јзҡ„墓葬еҪўејҸвҖ”вҖ”й»„иӮ йўҳеҮ‘

- жҒЁзҗҙеҪұи§Ҷ|жІЎе”ұеҠҹгҖҒжІЎжј”жҠҖгҖҒжІЎжӢ…еҪ“зҡ„иӮ–жҲҳдёәдҪ•иҝҷд№ҲзҒ«пјҹиҝҳиҜ·жӮЁз»Ҷе“Ғ

- зғҪзҒ«иҗҘ|дёәдҪ•дёҚжҖ•еҲ«еӣҪд»ҝеҲ¶пјҹ专家жӢҶејҖеҗҺеҸ‘зҺ°зңҹзӣёпјҢзҫҺеӣҪе…ҲиҝӣжӯҰеҷЁеҚ–йҒҚе…Ёзҗғ