半导体|芯片产业链之射频芯片

文章图片

文章图片

文章图片

文章图片

一、射频芯片介绍

手机通信信号是一种电磁波 , 每一代的手机通信网络都会选用一些频率来通信 , 而5G的意思是第五代通信网络 。 目前全世界的5G频段有两种:毫米波和Sub-6GHz , 毫米波 , 是指波长在1-10毫米之间的电磁波 , 其频率在30-300GHz之间 , 而Sub-6GHz是指频率低于6GHz的电磁波 。 毫米波的频率高 , 在传输信号时速度就会更快 , 存储容量也更大 , 但同时由于其波长小 , 其信号传播就容易受障碍物干扰 , 因此需要建更多的基站 。

所以 , 对于人口密度较大的国家 , 出于成本方面的考虑 , 一般采用Sub-6GHz , 可以少建基站 , 如中国、欧洲、日本、韩国 , 而美国人口密度较小 , 所以采用毫米波 。

射频简称RF(RadioFrequency) , 射频就是射频电流 , 是一种高频交流变化电磁波 , 表示可以辐射到空间的电磁频率 , 频率范围在300KHz~300GHz之间 。 而射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形 , 并通过天线谐振发送出去的一个电子元器件

射频芯片是移动通信系统的核心组件 , 主要起到收发射频信号的作用 。 它由五部分构成 , 分别为:滤波器(Filter)、功率放大器(PA)、 射频开关(Switch)和低噪放大器(LNA)、双工器(Duplexer和Diplexer) 。

从5大器件的营收占比来看 , 滤波器约占射频器件营收的50% , PA约占30% , 射频开关和低噪放大器(LNA)约占10% , 其他约占10% 。 可见 , 滤波器和PA是射频器件的重中之重 。 对于通信设备而言 , 没有PA , 信号覆盖会成问题 , 而没有滤波器意味着设备丧失抗干扰能力 。

因为重要性 , 我重点介绍一下射频功率放大器(PA)和滤波器 。 (1)射频功率放大器(PA)是将发射端的小功率信号转换成大功率信号的装置 , 用于驱动特定负载的天线等 。 PA是无线通信设备射频前端最核心 的组成部分 , 其性能直接决定了手机等无线终端的通讯距离、信号质量和待机时间 。

PA主要采用GaAs、RF-SOI、CMOS、GaN或SiGe作为材料 , GaN的高频特性较好 , 比较适用于基站 , GaAs性价比更高 , 适用于终端设备 。 终端设备中 , GaAs将仍然是高端PA 的首选技术 , 随着LTE Pro和5G Sub 6G 的要求的提升 , GaAs渗透率也将提升 。 虽然CMOS PA 越来越成熟并有集成 的优势但是因为参数性能的影响 , 它只适用于低端市场 , 而毫米波可能会采用SOI PA 。

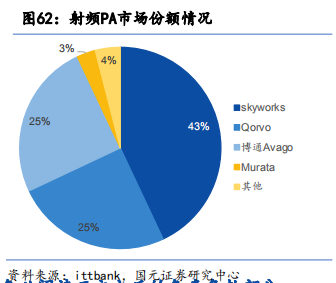

因为GaAs/GaN化合物PA具有独特的工艺和较高的技术门槛 , 均被国外厂商掌握 , 因此当前PA市场主要被三大厂商Skyworks、Qorvo、Broadcom 垄断 , 合计占有超过90%的市场份额 , 此三大厂商均采用IDM模式 。

(2)滤波器是射频前端芯片占营收比例最高的部件

【半导体|芯片产业链之射频芯片】包括声表面滤波器(SAW , Surface Acoustic Wave)、体声波滤波器(BAW , Bulk Acoustic Wave)、MEMS滤波器、IPD(Integrated Passive Devices)等 。 SAW和BAW滤波器是目前手机应用的主流滤波器 , SAW主要应用于低频段 , BAW 主要应用于2.5GHz-6GHz的高频段 。 5G新增频段包括Sub6G和毫米波等超高频频段 , BAW将成为5G滤波器应用主流 。 此外还有FBAR滤波器是使用 硅底板、借助mems技术以及薄膜技术而制造出来的 , 现阶段已经具备了略高于普通saw滤波器的特性 。

一、射频芯片行业介绍

由于移动通信技术的变革 , 智能手机需要接收更多频段的射频信号 。 2011年及之前智能手机支持的频段数不超过10个 , 而随着4G通信技术的普及 , 至2016年智能手机支持的频段数已经接近40个 。

据预测 , 5G应用支持的频段数量将新增50个以上 , 全球2G/3G/4G/5G网络合计支持的频段将超过91个 , 根据Yole Development的统计与预测 , 2018年射频前端市场为150亿美元 , 并将以8%的年均复合增长率增长 , 到2025年有望达到258亿美元 。

手机对射频前端芯片的需求越来越多 , 但同时手机电路板上射频前端器件的空间却被压缩 , 所以 , 射频器件模组化是射频前端市场的重要发展趋势 。 根据YoleDevelopment的统计与预测 , 分立器件与射频模组共享整个射频前端市场 。 2018年射频模组市场规模达到105亿美元 , 约占射频前端市场总容量的70% 。 到2025年 , 射频模组市场将达到177亿美元 , 年均复合增长率为8%;2018年分立器件市场规模达到45亿美元 , 约占射频前端市场总容量的30% 。 到2025年 , 分立器件仍将保留81亿美元的市场规模 。

我们再看一组数据 , 2G制式智能手机中射频前端芯片的价值为0.9美元 , 3G制式智能手机中大幅上升到3.4美元 , 支持区域性4G制式的智能手机中射频前端芯片的价值已经达到6.15美元 , 高端4G智能手机中为15.30美元 , 是2G制式智能手机中射频前端芯片的17倍 , 而5G的价值量则更是4G的两倍以上 。

从射频芯片产业链格局看 , 全球射频前端芯片市场主要被Murata、Skyworks、Broadcom、Qorvo、Qualcomm等国外领先企业长期占据 。 根据Yole Development数据 , 2018年 , 前五大射频器件提供商占据了射频前端市场份额的八成, 其中包括Murata 26% , Skyworks 21% , Broadcom 14% , Qorvo 13% , Qualcomm 7% 。

国际领先企业起步较早 , 底蕴深厚 , 在技术、专利、工艺等方面具有较强的领先性 , 同时通过一系列产业整合拥有完善齐全的产品线 , 并在高端产品的研发实力雄厚 。 另一方面 , 大部分企业以IDM模式经营 , 拥有设计、制造和封测的全产业链能力 , 综合实力强劲 。

相比之下 , 国内射频芯片公司由于起步较晚 , 基础薄弱 , 并且主要集中在无晶圆设计领域 。 较之国际领先企业在技术积累、产业环境、人才培养、创新能力等方面仍有明显滞后 ,

与美国 、日本 、欧洲等厂商仍存在较大差距 。 国内射频芯片厂商从相对成熟的分立射频芯片起步 , 在5G手机广泛普及前的窗口期 , 逐步实现中低端机型射频前端进口替代 , 同时积累模组能力 , 逐步走向全品类供应 。

以iPhone X为例 , 用到了一颗Broadcom的发射模组芯片 , 内部包含多个分立的芯片 , 通过SiP封装为一颗大芯片 。 在这颗大芯片之中 , 具体包含2颗PA , 12颗BAW滤波器 , 2颗射频开关 , 一颗控制IC 。 除此之外 , 还有10颗电感和

30颗电容 。 目前 本土射频厂商提供的产品主要集中于分立器件 , 抢占中低端市场份额 , 且所提供的产品趋于同质化 , 从而导致市场价格下降、行业利润缩减等状况 。 结合芯片设计行业的特点 , 唯有在新技术、新产品等方面持续投入 , 构建具有自主发展能力和核心竞争力的产业链 , 才能逐步缩减与国际领先企业的距离 。

所有就中国市场而言 , 国内厂商主要在低端市场 , 大部分市场被国产厂商占据 , Skyworks拥有大约50%的市占率 , Qorvo占据40%左右 , 中国其他厂商只拥有5%的市场占有率 。

在技术上 , 部分器件如LNA、PA、天线开关等已逐步实现国产化 , 例如唯捷创芯、 汉天下的PA已经能在4G PA上真正打入主流市场;华为海思在LNA、PA、开关天线等领域进展也不错 , 比如在P30上用的就是华为自研的LNA Hi6H01s芯片 。 在滤波器中 , 尤其是专门用于高频段的BAW滤波器 , 关键技术均掌握在美国企业Broadcom-Avago手中 , 如果BAW被禁运 , 国内企业要么直接放弃2.5GHz-6GHz的频段 ,要么需要使用加入特别设计的射频SoC配合SAW滤波器去做2.5GHz以上的高频段(技 术上很难实现) , 无论如何都会产生困境 。

像被誉为国内射频芯片行业的龙头企业卓胜微目前主要也集中在低端的射频开关和低噪放大器 , 还没有进入淲波器和PA 。 国内开关和LNA龙头是卓胜微 , PA的龙头是中科汉天下、唯捷创芯(未上市) , SAW滤波器龙头是无锡好达(未上市) , 国际知名厂商基本采用IDM模式 , 而国内均 为设计+制造模式 , 国内化合物半导体代工厂商为三安光电等 。

射频PA—国内厂商集中于中低端领域 。 国内PA产品大多停留在中低端应用 , 布局高端应用的PA厂商不多 , 但华为设计的GaAs PA将的应用将提高国内厂商布局高端PA的信心 。 设计厂商包括华为、中科汉天下、唯捷创芯、紫光展锐、慧智微、中普微等;代工厂商包括三安光电、海特高新等 。

在射频滤波器这块基本也是由国外厂商所垄断 , SAW滤波器生产商:村田Murata、TDK、太阳诱电TAIYO YUDEN、Skyworks、Qorvo , 五家占据约95%份额;BAW滤波器生产商:Broadcom-Avago , 一家独大 , 占据87%的份额;FBAR滤波器市场基本被Avago、Qorvo等垄断 。

国内企业主要布局SAW滤波器 , BAW滤波器涉足的企业很少 。 布局BAW的厂商有 诺思、开元通信和汉天下 。 2019年8月7日开元通信在深圳宣布推出体声波滤 波器品牌“矽力豹” , 以及国产首颗应用在5G n41频段的高性能BAW滤波器 产品EP70N41 , 这是国内芯片厂商在5G BAW滤波器的首次突破

SAW国产厂商有麦捷科技、瑞宏科技、信维通信、中电德清华莹、华远微电、 无锡好达电子等 。 德清华莹在2018年SAW滤波器产能约15亿只 , 对应营收与 净利润5.30亿元 , 对应净利润为0.37亿元 。 无锡好达电子的SAW滤波器目前成 功切入中兴、魅族等手机供应链 。 宜确半导体在2019年5月 , 正式发布了基于其EWLAP技术的滤波器模块芯片产品TR963及TR965 。

一、国内射频芯片相关上市公司

卓胜微300782 。 公司是国内射频开关、LNA芯片龙头企业 , 公司主要客户包括全球领先手机品牌如三星、小米、 华为、vivo、OPPO等 , 并在2019年实现射频模组产品从无到有的突破 。 在细分产品中 , 比较优势明显 , 射频开关已通过高通的小批量试产验证 , 正式进入量产 。 公司在2019年顺利完成DiFEM产品的开发设计 , 在知名移动智能终端客户完成小批量试产 , 进入正式量产 。 DiFEM的成功研制是公司技术创新的又一里程碑 , 打破了海外寡头在射频模组领域的垄断局势 。

韦尔股份603501 。 除去被市场广泛认知的CIS图像传感器业务 , 韦尔股份也有射频芯片业务 。 近年来 , 公司不断投资 丰富自研产品类型 , 通过内部研发产品线的整合与协助 , 持续加大了在射频及微传感器领域的产品研发投入 , 在RF Switch、Tuner、LNA 等产品领域研发出了具有市场竞争优势的 成果 。 公司射频产品采用CMOS工艺设计 , 依靠新设计、新工艺和新材料的结合 , 突破了传统的保守的 设计思路 。 多款RF Switch、LTE LNA 已实现量产销售 , 2020年进一步升

级既有产品 。 Tuner高频调谐器目前研发进展顺利 , 适应智能穿戴产品的发展需求 。 此外 , 公司针对5G应用需求进行研发立项 , 以确保在5G商用时代到来之际把握住机会 , 迅速推出应用于5G移动通讯的产品

信维通信300136 。 公司以终端天线业务起家 , 在收购莱尔德切入苹果供应链后 , 逐步实现手机天线份额提升 , 并延伸到PC天线、Macbook天线 , 稳定的供货能力和配套服务能力保障公司进一步的扩展供应金属小件、射频连接器、金属弹片等多种产品 。 在新产品拓展方面 , 公司继续围绕射频主业丰富新产品线 , 已研发量产滤波器等射频前端器件 , 积极开发射频前端模组、5G毫米波LCP射频传输线、多种型号的5G基站天线振子等 。 公司增资德清华莹扩产滤波器 , 控股瑞强通信拓展射频PA等设计 、分销业务 , 公告拟定增30亿元投入射频芯片等项目 , 将有利于公司结合现有的全球大客户平台优势 , 加速完善射频前端产业布局 , 快速提高公司射频前端产品的市场占有率 , 迎接5G射频前端市场爆发 。

顺络电子002138 。 公司电感产品广泛应用于电子设备

而以智能手机为主 , 重点客户包括华为、OPPO、vivo、小米等 。 智能手机电感行业升级的方向是小型化、精密化 , 0805、0603、0402、0201、01005 , 尺寸越来越小 , 精度越来越高 , 难度越来越大 , 全球有能力的厂商越来越少 。 公司已经形成叠层、绕线两大工艺平台 , 产品具备国际竞争力 , 高端01005已经开始量产 , 主要竞争对手日本村田 , 手机用电感正处于行业小型化升级叠加5G需求释放的红利初期 。 我们测算 , 5G手机电感用量比4G手机提升50%以上, 价值量提升比例高于数量提升比例 , 看好顺络电子的长期发展 。

三安光电600703 。 公司是全球LED芯片龙头 , 重点投资III

V族化合物半导体 , 子公司三安集成2019年实现销售收入2.41 亿元 ,同比增长40.67% 。 砷化镓 射频出货客户累计超过90 家 , 客户地区涵盖国内外;氮化镓射频产品重要客户已实现批量生产 , 产能正逐步爬坡;电力电子产品推出的高功率密度碳化硅功率二极管及MOSFET及硅基氮化镓功率器件主要应用于新能源汽车、充电桩、光伏逆变器等电源市场 , 客户累计超过60 家 , 27种产品已进入批量量产阶段;光通讯业务产品主要应用于光纤到户 , 5G 通信基站传输及消费类终端的3D感知探测等应用市场 , 光通讯在保持及扩大现有中低速PD/MPD 产品的市场领先份额外 , 在附加值高的高端产品如10G APD/ 25G PD、以及发射端10G/25G VCSEL 和10G DFB 均已在行业重要客户处实现验证通过 , 进入实质性批量试产阶段;滤波器产品开发性能优越 , 生产线持续扩充及备货中 , 预计2020 年会实现销售

推荐阅读

- 芯片|制造芯片能换成沙漠里的沙子吗?为什么?

- 中国市场|比芯片更加稀缺,超过95%的中国市场,被海外公司垄断

- 数字隔离器|小芯片大安全:数字隔离器的前世今生丨智言智语

- 沙子|沙子短缺危机加剧全球“芯片荒”?别急,真相是这样

- 冷链物流|地位堪比芯片,却是被忽视的短板,因技术短缺每年浪费上千亿

- 英特尔|英特尔芯片专利官司败诉,判罚140亿,半个季度白干了……

- 编程|又双叒叕出新动作啦!国科大推出可编程硅基光量子计算芯片

- 北京航空航天大学|北航常凌乾等《Research》:核酸快速检测微纳芯片及便携式检测平台

- 光刻机|国产芯片加速前进,“冰刻技术”迎来突破,能否绕开光刻机?

- 芯片|从33秒才能打开文件,到鼠标一点就开,国产芯的探索有多艰难?