еҪұе“Қ|зҫҺеҖә收зӣҠзҺҮеҰӮдҪ•еҪұе“Қе…¶д»–еӨ§зұ»иө„дә§зҡ„д»·ж ј

зҫҺеӣҪеӣҪеҖә收зӣҠзҺҮдҪңдёәе…ЁзҗғйҮ‘иһҚеёӮеңәжңҖйҮҚиҰҒзҡ„ж— йЈҺйҷ©еҲ©зҺҮ пјҢ жҳҜеҗ„зұ»иө„дә§е®ҡд»·зҡ„йҮҚиҰҒеӣ зҙ гҖӮ дёәеҜ№еҶІж–°еҶ з–«жғ…еҶІеҮ»гҖҒзЁіе®ҡйҮ‘иһҚеёӮеңәе’ҢдҝқжҠӨеёӮеңәдё»дҪ“ пјҢ зҫҺиҒ”еӮЁйҮҚиҝ”йӣ¶еҲ©зҺҮдёӢйҷҗ пјҢ ејҖеҗҜж— йҷҗеҲ¶йҮҸеҢ–е®Ҫжқҫ пјҢ 并еҮәеҸ°дёҖзі»еҲ—дҝЎз”Ёж”ҜжҢҒе·Ҙе…· пјҢ зҫҺеҖә收зӣҠзҺҮеҝ«йҖҹеӣһиҗҪ пјҢ еҲӣдёӢеҺҶеҸІж–°дҪҺ пјҢ 并еҜ№е…Ёзҗғиө„йҮ‘жөҒеҗ‘еҸҠеҗ„зұ»иө„дә§д»·ж јдә§з”ҹеҪұе“Қ гҖӮ

зҫҺеҖә收зӣҠзҺҮдёҺзҫҺе…ғжҢҮж•°гҖҒйҮ‘д»·еӯҳеңЁиҫғејәзҡ„зӣёе…іжҖ§ пјҢ дёҺзҫҺиӮЎзҡ„зӣёе…іжҖ§иҫғејұ гҖӮ дҪҶйңҖиҰҒжіЁж„Ҹзҡ„жҳҜ пјҢ зӣёе…іжҖ§еҲҶжһҗеҸӘиғҪжҸҸиҝ°иө„дә§д»·ж јжіўеҠЁзҡ„еҗҢжӯҘжҖ§ пјҢ дёҚи¶ід»ҘеҲӨе®ҡеӣ жһңе…ізі» гҖӮ еҫҲеӨҡжғ…еҶөдёӢ пјҢ еҗ„зұ»иө„дә§д»·ж јзҡ„иҒ”еҠЁжҳҜе…¶д»–еӣ зҙ е…ұеҗҢеҜјиҮҙзҡ„з»“жһң пјҢ иө„дә§д№Ӣй—ҙд№ҹеӯҳеңЁеӨҚжқӮзҡ„зӣёдә’дҪңз”Ё пјҢ еӨ–йғЁдәӢ件зҡ„еҶІеҮ»иҝҳеҸҜиғҪеј•еҸ‘йҖ»иҫ‘дё»зәҝеҲҮжҚў пјҢ еә”з»“еҗҲе…·дҪ“жғ…еҪўе…·дҪ“еҲҶжһҗ гҖӮжӯӨеӨ– пјҢ еҗҺз–«жғ…ж—¶д»Јзҡ„зҫҺеӣҪжҲ–е°Ҷй•ҝж—¶й—ҙз»ҙжҢҒдҪҺеҲ©зҺҮзҺҜеўғ пјҢ еҜјиҮҙзҫҺеҖә收зӣҠзҺҮжіўеҠЁжҖ§дёӢйҷҚ пјҢ еҜ№е…¶д»–еӨ§зұ»иө„дә§д»·ж јзҡ„еҪұе“ҚиЎ°еҮҸ гҖӮ

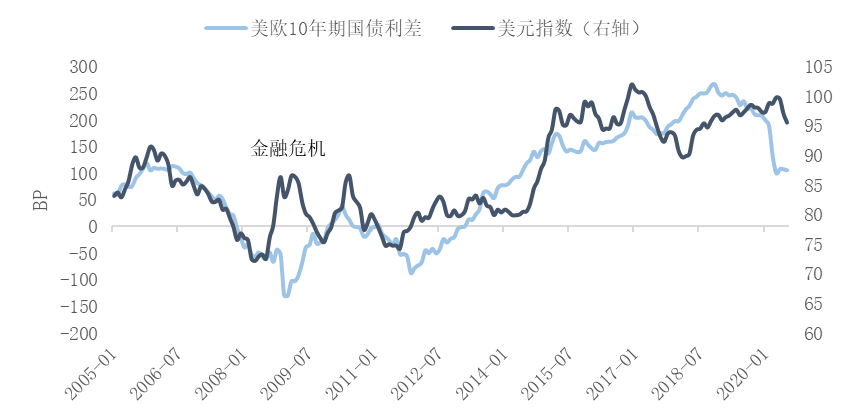

дёҖгҖҒзҫҺ欧еҲ©е·®дёҺзҫҺе…ғжҢҮж•°жӯЈзӣёе…і

зҫҺе…ғжҢҮж•°иЎЎйҮҸзҫҺе…ғеҜ№дёҖжҸҪеӯҗиҙ§еёҒзҡ„жұҮзҺҮеҸҳеҢ– пјҢ е…¶дёӯ欧е…ғжҳҜжқғйҮҚжңҖеӨ§зҡ„иҙ§еёҒ пјҢ еҚ жҜ”иҫҫеҲ°57.6% пјҢ еӣ жӯӨ пјҢ зҫҺе…ғжҢҮж•°еҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺзҫҺ欧зӣёеҜ№жұҮд»·иЎЁзҺ° гҖӮ ж №жҚ®еҲ©зҺҮе№ід»·зҗҶи®ә пјҢ 欧е…ғе…‘зҫҺе…ғжұҮзҺҮз”ұзҫҺ欧еҲ©е·®дё»еҜј пјҢ дёӯй•ҝжңҹеҶ…дё»иҰҒз”ұзҫҺ欧иҙ§еёҒж”ҝзӯ–еҸ–еҗ‘еҸҠз»ҸжөҺеҹәжң¬йқўзҡ„е·®ејӮеҶіе®ҡ,е®һи·өдёӯеҸҜйҮҮз”ЁзҫҺ欧10е№ҙжңҹеӣҪеҖәеҲ©е·®дҪңдёәиЎЎйҮҸжҢҮж Ү(10е№ҙзҫҺеҖә收зӣҠзҺҮ-10е№ҙжңҹ欧еҖә收зӣҠзҺҮ) гҖӮ2005е№ҙиҮід»Ҡзҡ„ж ·жң¬ж•°жҚ®иЎЁжҳҺ пјҢ зҫҺ欧10е№ҙжңҹеӣҪеҖәеҲ©е·®дёҺзҫҺе…ғжҢҮж•°зҡ„зӣёе…ізі»ж•°дёә0.84 гҖӮ дҪҶжһҒз«ҜйЈҺйҷ©дәӢ件еҸ‘з”ҹж—¶пјҲеҰӮ2008е№ҙйҮ‘иһҚеҚұжңәпјү пјҢ зҫҺе…ғзҡ„йҒҝйҷ©еҠҹиғҪеҮёжҳҫ пјҢ еҜјиҮҙдәҢиҖ…иө°еҠҝеҮәзҺ°иғҢзҰ»пјҲеҸӮи§Ғ еӣҫ1пјү гҖӮ

еҸ—зҫҺиҒ”еӮЁе®Ҫжқҫж”ҝзӯ–еҪұе“Қ пјҢ 3жңҲд»ҘжқҘзҫҺеҖә收зӣҠзҺҮйңҮиҚЎдёӢиЎҢ пјҢ 10е№ҙжңҹзҫҺеҖә收зӣҠзҺҮдёҖеәҰи§ҰеҸҠ0.52%зҡ„еҺҶеҸІдҪҺзӮ№ гҖӮ зҫҺеҖә收зӣҠзҺҮйҷҚе№…и¶…иҝҮе…¶д»–еҸ‘иҫҫеӣҪ家 пјҢ зҫҺж—ҘгҖҒзҫҺеҫ·10е№ҙжңҹеӣҪеҖәеҲ©е·®з”ұ2жңҲжң«зҡ„128BPsгҖҒ174BPsеҲҶеҲ«ж”¶зӘ„иҮі7жңҲжң«зҡ„37BPsгҖҒ122BPs гҖӮ

зҫҺ欧еҲ©е·®ж”¶зӘ„еҸҚжҳ дәҶзҫҺеӣҪе’Ң欧жҙІз»ҸжөҺйҮҚеҗҜзҡ„ж јеұҖеҲҶеҢ– гҖӮ 6жңҲд»ҘжқҘзҫҺеӣҪз–«жғ…жҢҒз»ӯжҒ¶еҢ– пјҢ з»ҸжөҺеӨҚиӢҸйҷ·е…ҘеҒңж»һ пјҢ еҠ д№Ӣ第дёҖиҪ®зәҫеӣ°и®ЎеҲ’е·ІйҷҶз»ӯеҲ°жңҹ пјҢ иҖҢдёӨе…ҡеңЁеӣҪдјҡдј‘дјҡеүҚжңӘе°ұ第дәҢиҪ®иҙўж”ҝж•‘еҠ©иҫҫжҲҗдёҖиҮҙ пјҢ еҜјиҮҙж•‘еҠ©еҮәзҺ°ж–ӯжЎЈ гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ 欧жҙІз–«жғ…йҳІжҺ§иҫғеҘҪ пјҢ 7500дәҝ欧е…ғзҡ„欧зӣҹеӨҚиӢҸеҹәйҮ‘иҗҪең° пјҢ йҮҚзҮғдәҶеёӮеңәеҜ№ж¬§зӣҹдёҖдҪ“еҢ–зҡ„дҝЎеҝғ пјҢ 欧жҙІйўҶе…ҲеӨҚиӢҸзҡ„йў„жңҹж”Ҝ撑欧е…ғиө°ејә пјҢ еҠ д№ӢзҫҺеҖә收зӣҠзҺҮеӣһиҗҪ пјҢ зҫҺе…ғиө„дә§еҗёеј•еҠӣдёӢйҷҚ пјҢ еҜјиҮҙзҫҺе…ғжүҝеҺӢиө°ејұ пјҢ зҫҺе…ғжҢҮж•°7жңҲжң«йҷҚиҮі93.48 пјҢ 6-7жңҲзҙҜи®ЎйҷҚе№…иҫҫ4.86% гҖӮ

еӣҫ1пјҡзҫҺ欧10е№ҙжңҹеӣҪеҖәеҲ©е·®дёҺзҫҺе…ғжҢҮж•°иө°еҠҝ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWind

дәҢгҖҒзҫҺеҖәдёҺзҫҺиӮЎд»·ж јзјәд№ҸзЁіе®ҡзҡ„зӣёе…іжҖ§

гҖҗеҪұе“Қ|зҫҺеҖә收зӣҠзҺҮеҰӮдҪ•еҪұе“Қе…¶д»–еӨ§зұ»иө„дә§зҡ„д»·ж јгҖ‘еҖәеҲёдёҺиӮЎзҘЁйғҪжҳҜиҜҒеҲёеёӮеңәзҡ„дё»иҰҒжҠ•иө„ж Үзҡ„ пјҢ дҪҶеңЁйЈҺйҷ©ж”¶зӣҠеҸҠжіўеҠЁжҖ§ж–№йқўжңүжүҖе·®ејӮ гҖӮ зҹӯжңҹжқҘзңӢ пјҢ еҸ—еёӮеңәжғ…з»ӘеҪұе“Қ пјҢ иӮЎд»·е’ҢеҖәеҲёж”¶зӣҠзҺҮеӨҡе‘ҲзҺ°жӯЈзӣёе…іе…ізі» гҖӮ еҪ“еёӮеңәйҒҝйҷ©жғ…з»ӘеҚҮжё© пјҢ жҠ•иө„иҖ…дјҡжҠӣе”®иӮЎзҘЁ пјҢ иҙӯд№°е®үе…ЁжҖ§жӣҙй«ҳзҡ„ж”ҝеәңеҖәеҲё пјҢ жҺЁеҠЁеҖәеҲёж”¶зӣҠзҺҮеӣһиҗҪ пјҢ иӮЎзҘЁд»·ж јдёӢи·Ң пјҢ дәҢиҖ…зҗҶеә”е‘ҲзҺ°жӯЈзӣёе…і гҖӮ дҪҶи§ӮеҜҹдёӯй•ҝжңҹи¶ӢеҠҝ пјҢ зҫҺиӮЎе’ҢзҫҺеҖәзҡ„зӣёе…іжҖ§е№¶дёҚзЁіе®ҡ пјҢ зӣёе…іжҖ§зҡ„ж–№еҗ‘еҸҠејәејұдё»иҰҒеҸ—еҲ°иҙ§еёҒж”ҝзӯ–зҺҜеўғеҸҳеҢ–зҡ„еҪұе“Қ гҖӮ

д»ҺеҺҶеҸІж•°жҚ®жқҘзңӢ пјҢ 2003е№ҙиҮі2007е№ҙжңҹй—ҙ пјҢ дәҢиҖ…зҡ„зӣёе…ізі»ж•°дёә0.5 пјҢ жӯЈзӣёе…іжҖ§иҫғејұ гҖӮ 2008е№ҙйҮ‘иһҚеҚұжңәеҗҺ пјҢ зҫҺиҒ”еӮЁе®һж–ҪдәҶй•ҝиҫҫ7е№ҙзҡ„йӣ¶дёӢйҷҗеҲ©зҺҮж”ҝзӯ– пјҢ дјҒдёҡиһҚиө„жҲҗжң¬жһҒдҪҺ пјҢ еӮ¬з”ҹдәҶдјҒдёҡеҸ‘еҖәеӣһиҙӯиӮЎзҘЁзҡ„еҲ©зӣҠй“ҫжқЎ пјҢ е‘ҲзҺ°иӮЎеҖәеҸҢзүӣзҡ„ж јеұҖ пјҢ 2008-2015е№ҙдәҢиҖ…иҪ¬дёәиҙҹзӣёе…і пјҢ зӣёе…ізі»ж•°дёә-0.46 гҖӮ 2015е№ҙжң« пјҢ зҫҺиҒ”еӮЁйҮҚж–°иҝӣе…ҘеҠ жҒҜе‘Ёжңҹ пјҢ еңЁиҙ§еёҒж”ҝзӯ–жӯЈеёёеҢ–зҡ„йҳ¶ж®ө пјҢ иӮЎеҖәи··и··жқҝж•Ҳеә”жӣҙжҳҺжҳҫ пјҢ 2016-2019е№ҙ8жңҲзҡ„зӣёе…ізі»ж•°дёә0.73 пјҢ жӯЈзӣёе…іжҖ§еўһејә гҖӮ 2019е№ҙ9жңҲиҮі2020е№ҙ7жңҲ пјҢ зҫҺиҒ”еӮЁйҮҚеӣһйҷҚжҒҜйҖҡйҒ“ пјҢ зҫҺеҖәдёҺзҫҺиӮЎзҡ„зӣёе…іжҖ§еҶҚеәҰеҮҸејұ пјҢ дәҢиҖ…зӣёе…ізі»ж•°еӣһиҗҪиҮі0.44пјҲеҸӮи§Ғ еӣҫ2пјү гҖӮ

жҺЁиҚҗйҳ…иҜ»

![е–қзәўиҢ¶д№ҹдјҡе–қйҶүзҡ„еҗ—?[зәўиҢ¶]](http://img.jiangsulong.com/220418/0625315P3-0-lp.png)

- зҫҺеӣҪ|еҸ—зҫҺеӣҪеҠіеҠЁиҠӮеҒҮжңҹеҪұе“Қ зҫҺеӣҪиӮЎеёӮд»Ҡж—Ҙдј‘еёӮдёҖж—Ҙ

- иҲ’е…°еҸ‘еёғ|еҸ—еҸ°йЈҺвҖңжө·зҘһвҖқеҢ—дёҠеҪұе“Қ иҲ’е…°пјҡ9жңҲ7ж—Ҙ18ж—¶30еҲҶиө·е…¬дәӨиҪҰгҖҒеҮәз§ҹиҪҰе…ЁйғЁеҒңиҝҗ

- еӨ§еӯҰ|е·Іиў«еӨ§еӯҰеҪ•еҸ–дёҚеҺ»жҠҘеҲ°жғіеӨҚиҜ», 究з«ҹдјҡжңүд»Җд№ҲеҪұе“Қ? зңӢе®Ңз»ҲдәҺжҳҺзҷҪдәҶ!

- з–«жғ…|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- дәәдҪ“|4ж¬ҫйӣ¶йЈҹпјҢиҗҘ养家д№ҹеңЁеҗғеҗғйӣ¶йЈҹеҪұе“ҚеҒҘеә·пјҹжҸҗйҶ’пјҡйӣ¶йЈҹеҲҶвҖң3зӯүвҖқ

- еӨ®и§Ҷж–°й—»|ејәеҸ°йЈҺвҖңжө·зҘһвҖқеҪұе“Қж—Ҙйҹ©пјҡйҹ©еӣҪеӨҡең°йҷҚйӣЁеҒңз”ө ж—Ҙжң¬50еӨҡдәәеҸ—дјӨ

- еўһйҖҹ|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- йҳҝйҮҢе·ҙе·ҙ|еҚҺдёәе’ҢйҳҝйҮҢе·ҙе·ҙи°Ғзҡ„еӣҪйҷ…еҪұе“Қд№ҹжӣҙеӨ§пјҢ马дә‘пјҡдҪ и§ҒиҝҮзү№жң—жҷ®еҗ—пјҹ

- TopGame|PS5йҰ–йғЁзӢ¬еҚ еӨ§дҪңпјҹдёҖеј и„ёжңү80еІҒпјҢйўңеҖјеӨӘдҪҺжҲ–еҪұе“ҚжҳҺе№ҙйў„иҙӯ

- 9жңҲ7ж—Ҙ|иҡӮиҡҒйӣҶеӣўпјҡе…¬еҸёе’ҢйҳҝйҮҢе·ҙе·ҙйӣҶеӣўдёҚеӯҳеңЁйҮҚеӨ§дёҚеҲ©еҪұе“Қз«һдәү