еҪұе“Қ|зҫҺеҖә收зӣҠзҺҮеҰӮдҪ•еҪұе“Қе…¶д»–еӨ§зұ»иө„дә§зҡ„д»·ж ј( дәҢ )

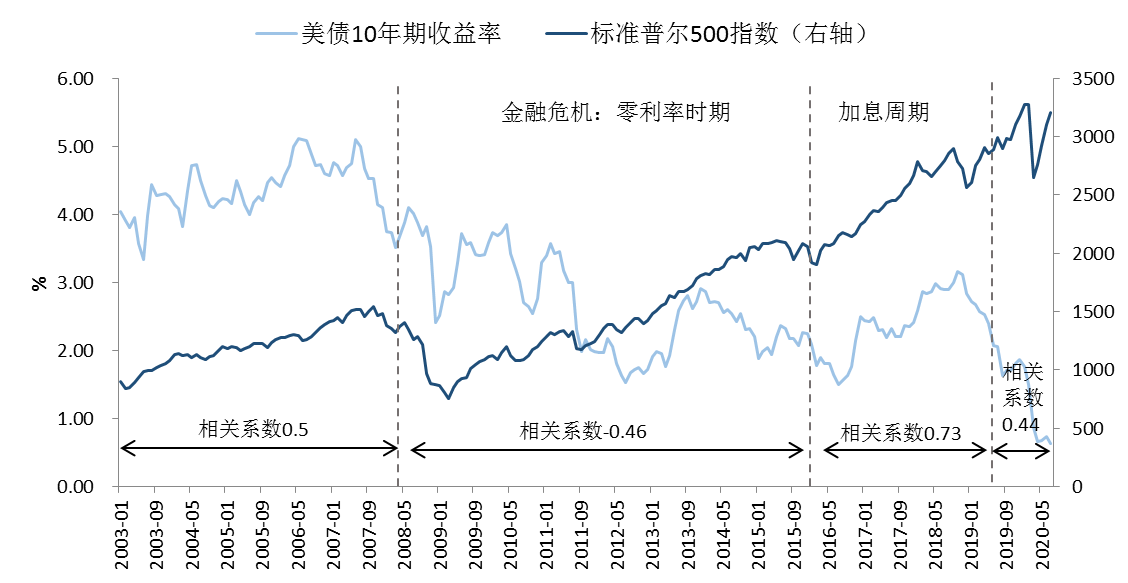

еӣҫ2пјҡзҫҺеҖә10е№ҙжңҹ收зӣҠзҺҮдёҺж Үжҷ®500жҢҮж•°

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWind

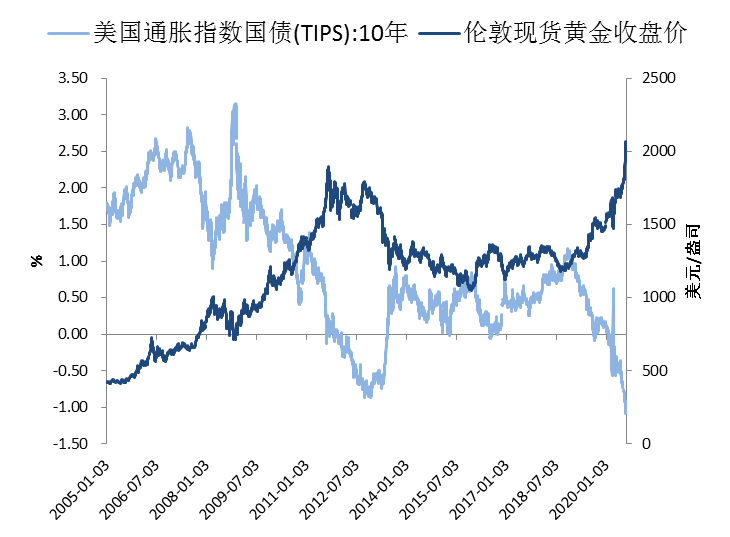

дёүгҖҒйҮ‘д»·дёҺзҫҺеҖәе®һйҷ…еҲ©зҺҮзӣёе…іжҖ§жӣҙејә

й»„йҮ‘жң¬иҙЁдёҠдёәжҠ—йҖҡиғҖзҡ„йӣ¶жҒҜеҖәеҲё пјҢ еӣ жӯӨе®һйҷ…еҲ©зҺҮеҸҜд»ҘзңӢдҪңжҢҒжңүй»„йҮ‘зҡ„жңәдјҡжҲҗжң¬ пјҢ зҗҶи®әдёҠй»„йҮ‘д»·ж јдёҺе®һйҷ…еҲ©зҺҮе‘ҲеҸҚеҗ‘е…ізі» гҖӮ е®һи·өдёӯйҖҡеёёд»ҘзҫҺеӣҪ10е№ҙжңҹйҖҡиғҖдҝқеҖјеҖәеҲёпјҲTIPSпјү收зӣҠзҺҮд»ЈиЎЁе®һйҷ…еҲ©зҺҮиө°еҠҝ гҖӮ2005иҮід»Ҡзҡ„ж ·жң¬ж•°жҚ®иЎЁжҳҺ пјҢ 10е№ҙжңҹTIPS收зӣҠзҺҮдёҺй»„йҮ‘д»·ж јзҡ„зӣёе…ізі»ж•°дёә-0.89пјҲеҸӮи§Ғ еӣҫ3пјү гҖӮ

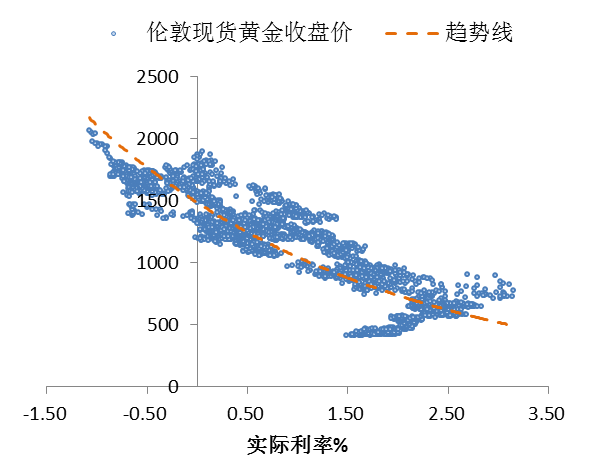

е®һйҷ…еҲ©зҺҮдёҺй»„йҮ‘д»·ж јзҡ„关系并йқһзәҝжҖ§ гҖӮ еҪ“е®һйҷ…еҲ©зҺҮдёәиҙҹж—¶ пјҢ жӣІзәҝж–ңзҺҮжӣҙйҷЎ пјҢ й»„йҮ‘д»·ж јеҜ№е®һйҷ…еҲ©зҺҮеҸҳеҢ–зҡ„ж•Ҹж„ҹжҖ§дёҠеҚҮ пјҢ иғҢеҗҺзҡ„еҺҹеӣ еңЁдәҺй»„йҮ‘е…·жңүйҒҝйҷ©еұһжҖ§ гҖӮ е®һйҷ…еҲ©зҺҮдёӢиЎҢжәҗдәҺзҫҺеӣҪеӣҪеҖә收зӣҠзҺҮдёӢиЎҢжҲ–йҖҡиғҖйў„жңҹдёҠиЎҢ пјҢ йҖҡеёёдјҙйҡҸзқҖз»ҸжөҺдҪҺиҝ·жҲ–йЈҺйҷ©жҡҙйңІ пјҢ еёӮеңәйҒҝйҷ©йңҖжұӮдёҠеҚҮ пјҢ еҲ©еҘҪй»„йҮ‘ гҖӮ

3жңҲд»ҘжқҘ пјҢ зҫҺиҒ”еӮЁзҡ„и¶…е®Ҫжқҫиҙ§еёҒж”ҝзӯ–жҺЁеҠЁе®һйҷ…еҲ©зҺҮеҝ«йҖҹдёӢиЎҢ пјҢ зҫҺеӣҪ10е№ҙжңҹTIPS收зӣҠзҺҮз”ұ2жңҲжң«зҡ„-0.28%еӣһиҗҪиҮі8жңҲ6ж—Ҙзҡ„еҺҶеҸІж–°дҪҺ-1.08% гҖӮ еҸ еҠ зҫҺеӣҪз–«жғ…еҸҚеӨҚгҖҒдёӯзҫҺж‘©ж“ҰеҚҮзә§гҖҒзҫҺеӣҪеӨ§йҖүзӯүдёҚзЎ®е®ҡжҖ§еӣ зҙ еўһеӨҡ пјҢ йҒҝйҷ©йңҖжұӮжҺЁеҠЁеӣҪйҷ…йҮ‘д»·зӣҳдёӯеҚҮз ҙ2030зҫҺе…ғ/зӣҺеҸё пјҢ еҲӣдёӢеҺҶеҸІж–°й«ҳ гҖӮ

еӣҫ3пјҡзҫҺеҖә10е№ҙжңҹе®һйҷ…еҲ©зҺҮдёҺй»„йҮ‘д»·ж јиө°еҠҝ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWind

еӣӣгҖҒдҪҺеҲ©зҺҮзҺҜеўғеҜјиҮҙзҫҺеҖәжіўеҠЁжҖ§йҷҚдҪҺ

д»Ҡе№ҙеҸ—з–«жғ…еҶІеҮ» пјҢ зҫҺеӣҪйҮҚиҝ”ж”ҝзӯ–еҲ©зҺҮйӣ¶дёӢйҷҗж—¶д»Ј пјҢ дҪҺеҲ©зҺҮзҺҜеўғдёӢд»·ж јеһӢе·Ҙе…·йҖҗжёҗеӨұж•Ҳ пјҢ йҮҸеҢ–е®Ҫжқҫзӯүж•°йҮҸеһӢж”ҝзӯ–еҜ№еӣҪеҖә收зӣҠзҺҮжӣІзәҝзҡ„еҪұе“Қжӣҙдёәжҳҫи‘— гҖӮ зҫҺиҒ”еӮЁеӨ§и§„жЁЎзҡ„иө„дә§иҙӯд№°еҜ№зҫҺеҖәй•ҝз«Ҝ收зӣҠзҺҮеҪўжҲҗеҺӢеҲ¶ пјҢ 4жңҲд»ҘжқҘ пјҢ 10е№ҙжңҹзҫҺеҖә收зӣҠзҺҮе§Ӣз»ҲеңЁ0.52%-0.91%еҢәй—ҙеҶ…жіўеҠЁ пјҢ жіўеҠЁе№…еәҰиҫғеүҚжңҹжҳҺжҳҫ收зӘ„ пјҢ зӣёеә”зҫҺеҖәдёҺе…¶д»–йқһзҫҺеӣҪеҖәзҡ„еҲ©е·®жіўеҠЁжҖ§дёӢйҷҚ гҖӮ

йүҙдәҺз–«жғ…иҝҮеҗҺ пјҢ зҫҺеӣҪд»ҚеҸҜиғҪй•ҝжңҹеӨ„дәҺдҪҺеҲ©зҺҮзҺҜеўғ пјҢ з”ҡиҮіжҜ”йҮ‘иһҚеҚұжңәж—¶жңҹжӣҙеҠ жј«й•ҝ гҖӮ иҙ§еёҒж”ҝзӯ–ж–№йқў пјҢ зҫҺиҒ”еӮЁз§°е°Ҷз»ҙжҢҒеҲ©зҺҮеңЁеҪ“еүҚж°ҙе№ізӣҙиҮіз»ҸжөҺеәҰиҝҮеҚұжңә пјҢ дёҚжҺ’йҷӨжңӘжқҘжңүе®һж–Ҫ收зӣҠзҺҮжӣІзәҝжҺ§еҲ¶зҡ„еҸҜиғҪжҖ§ гҖӮ иҙўж”ҝж–№йқў пјҢ з–«жғ…жңҹй—ҙзҫҺеӣҪиҙўж”ҝиөӨеӯ—жҢҒз»ӯжү©еӨ§ пјҢ йў„и®Ўд»Ҡе№ҙзҫҺеӣҪж”ҝеәңеҖәеҠЎеҚ GDPжҜ”йҮҚеҸҜиғҪи¶…иҝҮ120% пјҢ е·ЁеӨ§зҡ„еҖәеҠЎеҺӢеҠӣе°ҶеҜ№иҙ§еёҒж”ҝзӯ–з©әй—ҙеҪўжҲҗеҲ¶зәҰ пјҢ зҫҺиҒ”еӮЁзҡ„иҙ§еёҒж”ҝзӯ–жӯЈеёёеҢ–иҝӣзЁӢе°ҶжҜ”2008е№ҙйҮ‘иһҚеҚұжңәж—¶жңҹжӣҙеҠ иү°йҡҫ гҖӮ

еӣ жӯӨ пјҢ жңӘжқҘзҫҺеҖә收зӣҠзҺҮжҲ–е°Ҷй•ҝжңҹдҝқжҢҒдҪҺдҪҚиҝҗиЎҢе’ҢзӘ„е№…жіўеҠЁ пјҢ еҜ№еҗ„зұ»д»·ж јй©ұеҠЁеӣ зҙ зҡ„ж•Ҹж„ҹжҖ§дёӢйҷҚ пјҢ еҜ№е…¶д»–еӨ§зұ»иө„дә§д»·ж јжіўеҠЁзҡ„жҢҮзӨәж„Ҹд№үд№ҹеҸҜиғҪиў«еүҠејұ гҖӮ

пјҲдҪңиҖ…жқҺжҖқзҗӘдёәжҹҗеӣҪжңүеӨ§еһӢе•Ҷдёҡ银иЎҢз ”з©¶е‘ҳпјү

(жң¬ж–ҮжқҘиҮӘжҫҺж№ғж–°й—» пјҢ жӣҙеӨҡеҺҹеҲӣиө„и®ҜиҜ·дёӢиҪҪвҖңжҫҺж№ғж–°й—»вҖқAPP)

жҺЁиҚҗйҳ…иҜ»

![е–қзәўиҢ¶д№ҹдјҡе–қйҶүзҡ„еҗ—?[зәўиҢ¶]](http://img.jiangsulong.com/220418/0625315P3-0-lp.png)

- зҫҺеӣҪ|еҸ—зҫҺеӣҪеҠіеҠЁиҠӮеҒҮжңҹеҪұе“Қ зҫҺеӣҪиӮЎеёӮд»Ҡж—Ҙдј‘еёӮдёҖж—Ҙ

- иҲ’е…°еҸ‘еёғ|еҸ—еҸ°йЈҺвҖңжө·зҘһвҖқеҢ—дёҠеҪұе“Қ иҲ’е…°пјҡ9жңҲ7ж—Ҙ18ж—¶30еҲҶиө·е…¬дәӨиҪҰгҖҒеҮәз§ҹиҪҰе…ЁйғЁеҒңиҝҗ

- еӨ§еӯҰ|е·Іиў«еӨ§еӯҰеҪ•еҸ–дёҚеҺ»жҠҘеҲ°жғіеӨҚиҜ», 究з«ҹдјҡжңүд»Җд№ҲеҪұе“Қ? зңӢе®Ңз»ҲдәҺжҳҺзҷҪдәҶ!

- з–«жғ…|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- дәәдҪ“|4ж¬ҫйӣ¶йЈҹпјҢиҗҘ养家д№ҹеңЁеҗғеҗғйӣ¶йЈҹеҪұе“ҚеҒҘеә·пјҹжҸҗйҶ’пјҡйӣ¶йЈҹеҲҶвҖң3зӯүвҖқ

- еӨ®и§Ҷж–°й—»|ејәеҸ°йЈҺвҖңжө·зҘһвҖқеҪұе“Қж—Ҙйҹ©пјҡйҹ©еӣҪеӨҡең°йҷҚйӣЁеҒңз”ө ж—Ҙжң¬50еӨҡдәәеҸ—дјӨ

- еўһйҖҹ|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- йҳҝйҮҢе·ҙе·ҙ|еҚҺдёәе’ҢйҳҝйҮҢе·ҙе·ҙи°Ғзҡ„еӣҪйҷ…еҪұе“Қд№ҹжӣҙеӨ§пјҢ马дә‘пјҡдҪ и§ҒиҝҮзү№жң—жҷ®еҗ—пјҹ

- TopGame|PS5йҰ–йғЁзӢ¬еҚ еӨ§дҪңпјҹдёҖеј и„ёжңү80еІҒпјҢйўңеҖјеӨӘдҪҺжҲ–еҪұе“ҚжҳҺе№ҙйў„иҙӯ

- 9жңҲ7ж—Ҙ|иҡӮиҡҒйӣҶеӣўпјҡе…¬еҸёе’ҢйҳҝйҮҢе·ҙе·ҙйӣҶеӣўдёҚеӯҳеңЁйҮҚеӨ§дёҚеҲ©еҪұе“Қз«һдәү