产品|慧翰股份营收年年降上半年猛降 1600万货币资金遭冻结( 三 )

关联交易占比较高

值得关注的是 , 上汽集团也是慧翰股份股东的股东之一 。 资料显示 , 上汽集团控制的上海上汽创业投资中心(有限合伙)于2014年以现金投资入股慧翰股份 , 持股10% , 具体交易金额不明 。

报告期内 , 慧翰股份对关联方上汽集团的销售占比较高 , 各年分别为46.56%、50.26%及35.72%;公司对上汽集团销售毛利占比分别为37.34%、46.16%、36.00% 。 公司与上汽集团之间的业务对于公司生产经营及业绩影响较大 。

2019年度上汽集团营业收入同比下降6.88% , 净利润下降33.41% , 上汽集团乘用车分公司销量同比下降4.08% , 如果上汽集团的慧翰股份产品相关配套车型销量未来继续下降 , 将导致公司相关产品的销量下降 , 对公司的经营和业绩造成不利影响 。

如果慧翰股份的关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行 , 将可能影响公司的正常生产经营活动 , 从而损害公司和股东的利益 。 公司存在关联交易占比较高 , 业绩受上汽集团影响较大的风险 。

另外 , 2017年-2019年 , 慧翰股份向国脉科技、厦门泰讯信息科技有限公司(简称“厦门泰讯”)以及福州理工学院租赁办公楼 , 每年租金总额在110万上下 。 其中 , 国脉科技实控人之一陈国鹰也是慧翰股份实控人 , 厦门泰讯为国脉科技全资子公司 , 陈国鹰本人也是福州理工学院董事长 。

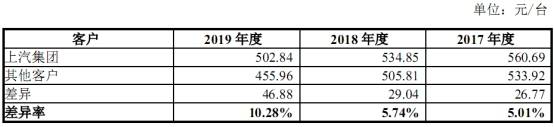

关联方平均售价高于其他客户

报告期内 , 慧翰股份不仅对关联方上汽集团的销售占比较高 , 且与公司其他客户对比 , 向上汽集团销售车联网智能终端的平均单价高于车联网智能终端总体平均单价 。

2017年-2019年 , 慧翰股份向上汽集团销售TBOX产品的平均单价分别为560.69元、534.85元、502.84元 , 向其他客户销售TBOX产品的平均单价分别为533.92元、505.81元、455.96元 , 差异率分别为5.01%、5.74%、10.28% 。

文章图片

对此 , 慧翰股份称 , 由于公司不同客户所需的技术方案、平台等存在差异 , 导致不同规格型号产品的单价有所不同 。

慧翰股份称 , 2017年度、2018年度向上汽集团销售的平均单价高于其他客户的主要原因:其他客户中先锋高科技(上海)有限公司的平均单价仅为306.17元 , 主要原因系公司所供先锋高科技(上海)产品为发行人早期通讯产品 , 并且在产品配置、蜂窝通信方案、功能应用等方面均与公司主流产品有较大差异 。 剔除先锋高科技(上海)有限公司后其他客户的平均单价2017年为576.86元、2018年为512.90元 , 与销售给上汽集团的平均单价不存在较大差异 。

2019年度向上汽集团销售的平均单价高于其他客户(2019年已未再向先锋高科技(上海)有限公司销售)的主要原因:其他客户中新客户宁德时代新能源科技股份有限公司的平均单价仅为198.90元 , 主要原因系公司所供宁德时代产品应用场景不同 , 客户制定通信方案为低成本方案 , 故产品售价较低;剔除宁德时代新能源科技股份有限公司后其他客户的平均单价488.97元 , 与销售给上汽集团的平均单价不存在较大差异 。

供应商单一核心原材料依赖进口

此外 , 慧翰股份的供应商也比较单一 。 根据招股书数据来看 , 2017年-2019年 , 慧翰股份前五大供应商采购金额占比分别为72.53%、75.01%和72.74% 。

慧翰股份表示 , 公司生产所需原材料中汽车级SIM IC、MCP与MCU为生产车联网智能终端产品的必须部件 , 行业内仅有少数供应商能提供符合要求的产品 , 全球范围内 , 例如汽车级SIM IC仅有金雅拓、德国捷德等供应商 , MCP仅有三星、海力士、镁光等供应商 , MCU仅有恩智浦、英飞凌、德州仪器等供应商 。

其中 , SIM IC、MCU由公司通过原厂的境内代理商采购 , MCP通过4G模组供应商采购后集成在模组中提供给公司 。 报告期内 , SIM IC、MCU、4G模组等核心原材料占公司采购总额的比例分别为36.70%、36.38%、30.26% 。

推荐阅读

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 天津|桂发祥:不再持有昆汀科技股份