жҜӣеҲ©зҺҮ|еҚ—еҮҢ科жҠҖдә§е“ҒйҷҚд»·з ”еҸ‘иҙ№еһ«еә• жҜӣеҲ©зҺҮйҖҶеҗҢиЎҢжӣҫзҺ°еҒҮиҙўжҠҘ( еӣӣ )

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёеӯҳиҙ§е‘ЁиҪ¬зҺҮеҲҶеҲ«дёә14.21ж¬ЎгҖҒ25.06ж¬ЎгҖҒ89.84е’Ң55.60ж¬Ў пјҢ еҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеқҮеҖјеҲҶеҲ«дёә87.53 ж¬ЎгҖҒ237.20ж¬ЎгҖҒ246.62ж¬ЎгҖҒ259.25ж¬Ў гҖӮ

ж–Үз« еӣҫзүҮ

2019е№ҙжң«иҙҹеҖә8119дёҮе…ғ

2016е№ҙиҮі2019е№ҙ пјҢ еҚ—еҮҢ科жҠҖиҙҹеҖәжҖ»йўқеҲҶеҲ«дёә1.10дәҝе…ғгҖҒ9590.53дёҮе…ғгҖҒ1.04дәҝе…ғгҖҒ8119.33дёҮе…ғ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёеҗҲ并иө„дә§иҙҹеҖәзҺҮеҲҶеҲ«дёә58.66%гҖҒ45.62%гҖҒ40.20%гҖҒ28.74% гҖӮ

ж–Үз« еӣҫзүҮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёзҹӯжңҹеҖҹж¬ҫйҮ‘йўқеҲҶеҲ«дёә640.00дёҮе…ғгҖҒ2852.00дёҮе…ғгҖҒ984.00дёҮе…ғгҖҒ0дёҮе…ғ пјҢ еҚ жөҒеҠЁиҙҹеҖәзҡ„жҜ”дҫӢеҲҶеҲ«дёә6.14%гҖҒ30.70%гҖҒ9.66%гҖҒ0% гҖӮ

е…¬еҸёеә”д»ҳиҙҰж¬ҫйҮ‘йўқеҲҶеҲ«дёә5913.97дёҮе…ғгҖҒ3969.02дёҮе…ғгҖҒ4603.26дёҮе…ғгҖҒ4655.28дёҮе…ғ пјҢ еҚ жөҒеҠЁиҙҹеҖәзҡ„жҜ”дҫӢеҲҶеҲ«дёә56.70%гҖҒ42.72%гҖҒ45.20%гҖҒ58.05% гҖӮ

ж–Үз« еӣҫзүҮ

дё»иҰҒдә§е“ҒжңҚеҠЎд»·ж јиҝһз»ӯдёүе№ҙдёӢж»‘

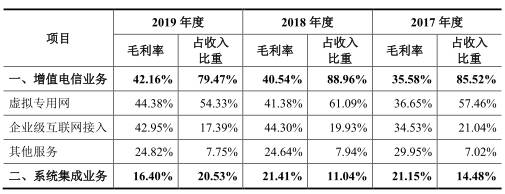

еҚ—еҮҢ科жҠҖдё»иҗҘдёҡеҠЎж”¶е…Ҙдё»иҰҒеҢ…жӢ¬еўһеҖјз”өдҝЎдёҡеҠЎе’Ңзі»з»ҹйӣҶжҲҗдёҡеҠЎ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёеўһеҖјз”өдҝЎдёҡеҠЎж”¶е…ҘеҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚеҲҶеҲ«дёә77.25%гҖҒ85.52%гҖҒ88.96%гҖҒ79.47% пјҢ жҳҜеҚ—еҮҢ科жҠҖзҡ„дё»иҰҒ收е…ҘжқҘжәҗпјӣзі»з»ҹйӣҶжҲҗдёҡеҠЎж”¶е…ҘеҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚеҲҶеҲ«дёә22.75%гҖҒ14.48%гҖҒ11.04%е’Ң20.53% гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ еӣҙз»•еўһеҖјз”өдҝЎзұ»дёҡеҠЎ пјҢ е…¬еҸёдё»иҰҒдә§е“ҒеҢ…жӢ¬иҷҡжӢҹдё“з”ЁзҪ‘гҖҒдјҒдёҡзә§дә’иҒ”зҪ‘жҺҘе…ҘеҸҠе…¶д»–жңҚеҠЎ гҖӮ

иҷҡжӢҹдё“з”ЁзҪ‘дёҡеҠЎдёҖзӣҙжҳҜе…¬еҸёзҡ„ж ёеҝғдёҡеҠЎ пјҢ жҠҘе‘Ҡжңҹеҗ„жңҹ пјҢ е…¬еҸёиҷҡжӢҹдё“з”ЁзҪ‘дёҡеҠЎж”¶е…ҘеҲҶеҲ«дёә1.85дәҝе…ғгҖҒ2.18дәҝе…ғгҖҒ2.56дәҝе…ғе’Ң2.71дәҝе…ғ пјҢ еҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә51.79%гҖҒ57.46%гҖҒ61.09%е’Ң54.33% гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёиҷҡжӢҹдё“з”ЁзҪ‘дёҡеҠЎзҡ„й”Җе”®е№іеқҮеҚ•д»·иҝһз»ӯдёүе№ҙдёӢж»‘ гҖӮ

2016е№ҙиҮі2019е№ҙ пјҢ иҷҡжӢҹдё“з”ЁзҪ‘дёҡеҠЎзҡ„й”Җе”®е№іеқҮеҚ•д»·еҲҶеҲ«дёә1023.42е…ғ/M/жңҲгҖҒ879.55е…ғ/M/жңҲгҖҒ794.33е…ғ/M/жңҲгҖҒ691.52е…ғ/M/жңҲ гҖӮ

иҖҢе…¬еҸёдјҒдёҡзә§дә’иҒ”зҪ‘жҺҘе…ҘжңҚеҠЎзҡ„й”Җе”®е№іеқҮеҚ•д»·д№ҹе·Іиҝһз»ӯдёӢж»‘дёүе№ҙ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ дјҒдёҡзә§дә’иҒ”зҪ‘жҺҘе…ҘжңҚеҠЎзҡ„й”Җе”®е№іеқҮеҚ•д»·еҲҶеҲ«дёә685.30е…ғ/M/жңҲгҖҒ672.98е…ғ/M/жңҲгҖҒ578.78е…ғ/M/жңҲгҖҒ522.15е…ғ/M/жңҲ гҖӮ

ж–Үз« еӣҫзүҮ

зі»з»ҹйӣҶжҲҗдёҡеҠЎжӢүдҪҺж•ҙдҪ“жҜӣеҲ©зҺҮ

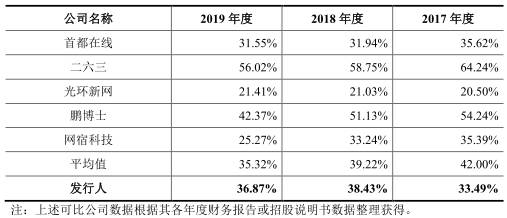

2016е№ҙиҮі2019е№ҙ пјҢ еҚ—еҮҢ科жҠҖз»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә30.55%гҖҒ33.45%гҖҒ38.47%е’Ң36.86% пјҢ дё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә30.52%гҖҒ33.49%гҖҒ38.43%е’Ң36.87% гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ еҸҜжҜ”е…¬еҸёзҡ„дё»иҗҘдёҡеҠЎз»јеҗҲжҜӣеҲ©зҺҮеқҮеҖјеҲҶеҲ«дёә45.95%гҖҒ42.00%гҖҒ39.22%гҖҒ35.32% гҖӮ

ж–Үз« еӣҫзүҮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёзі»з»ҹйӣҶжҲҗдёҡеҠЎжҜӣеҲ©зҺҮеңЁ2019е№ҙеӣһиҗҪиҮі2016е№ҙж°ҙе№і пјҢ еҲҶеҲ«дёә16.01%гҖҒ21.15%гҖҒ21.41%гҖҒ16.40% гҖӮ

жҚ®жӢӣиӮЎд№Ұ пјҢ дёҺеўһеҖјз”өдҝЎзұ»дёҡеҠЎзӣёжҜ” пјҢ зі»з»ҹйӣҶжҲҗдёҡеҠЎйЎ№зӣ®е‘Ёжңҹиҫғй•ҝ пјҢ ж¶үеҸҠ硬件и®ҫеӨҮйҮҮиҙӯгҖҒйңҖе®үжҺ’дәәе‘ҳеңЁзҺ°еңәиҝӣиЎҢе®үиЈ…гҖҒи°ғиҜ•зӯү пјҢ жқҗж–ҷжҲҗжң¬еҸҠжңҚеҠЎйҮҮиҙӯжҲҗжң¬иҫғй«ҳ пјҢ жҜӣеҲ©зҺҮиҫғдҪҺ пјҢ жӢүдҪҺдәҶе…¬еҸёж•ҙдҪ“жҜӣеҲ©зҺҮ гҖӮ

ж–Үз« еӣҫзүҮ

з ”еҸ‘иҙ№з”ЁеңЁеҗҢиЎҢдёҠеёӮе…¬еҸёдёӯеһ«еә•

2016е№ҙиҮі2019е№ҙ пјҢ еҚ—еҮҢ科жҠҖз ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә1746.96дёҮе…ғгҖҒ2377.05дёҮе…ғгҖҒ2814.26дёҮе…ғе’Ң3194.28дёҮе…ғ пјҢ еҚ еҗҢжңҹиҗҘдёҡ收е…ҘжҜ”йҮҚеҲҶеҲ«дёә4.90%гҖҒ6.22%гҖҒ6.69%е’Ң6.36% гҖӮ

еҚ—еҮҢ科жҠҖз ”еҸ‘иҙ№з”ЁеңЁеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёдёӯеҖ’数第дёҖ гҖӮ 2019е№ҙ пјҢ еҚ—еҮҢ科жҠҖдёҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёзҪ‘е®ҝ科жҠҖзҡ„з ”еҸ‘иҙ№з”Ёзӣёе·®20еҖҚ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 2020е№ҙ|иҡӮиҡҒйӣҶеӣўпјҡиҝҗиҗҘж•ҲзҺҮ继з»ӯеўһејәдҝғдҪҝжҜӣеҲ©зҺҮеҗҢжҜ”еўһеҠ 12.13дёӘзҷҫеҲҶзӮ№

- е№іеҸ°|дёҮе…ҙ科жҠҖдёҡз»©жҡҙеўһиў«й—®иҜў ж·ұдәӨжүҖпјҡжҜӣеҲ©зҺҮ97.68%еҗҲзҗҶжҖ§

- жҢ–иҙқзҪ‘|ж•ҙдҪ“жҜӣеҲ©зҺҮдёӢйҷҚпјҢиҺұжҳ“дҝЎдә§2020е№ҙдёҠеҚҠе№ҙдәҸжҚҹ39.92дёҮз”ұзӣҲиҪ¬дәҸ

- зү©дёҡ|дёӯжө·ең°дә§дёҠеҚҠе№ҙй”Җе”®йўқдёҚеҸҠе№ҙеәҰзӣ®ж ҮдёҖеҚҠ жҜӣеҲ©зҺҮеҮҖеҲ©зҺҮеҸҢйҷҚ

- дё»дёҡ|гҖҗIPOд»·еҖји§ӮгҖ‘дё»дёҡиҗҘ收еҚ жҜ”и¶…7жҲҗпјҢдёӯз“·з”өеӯҗжҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘еӯҳйЈҺйҷ©

- йқўжқҝ|жҜӣеҲ©зҺҮдҪҺдәҺеҗҢиЎҢ50дёӘзҷҫеҲҶзӮ№пјҢе’Ңиҫүе…үз”өдҪ•д»ҘжүӯиҪ¬7.46дәҝдәҸжҚҹпјҹ

- й—®и‘Јз§ҳ|дҪ еҘҪпјҢе…¬еҸёдёӯжҠҘдёӯжҜӣеҲ©зҺҮж”№е–„жҳҺжҳҫпјҢй”Җ售收е…Ҙеўһй•ҝеҸӘжңү3%е·ҰеҸі...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡи‘Јз§ҳ

- жҢ–иҙқзҪ‘ |жҜӣеҲ©зҺҮдёӢйҷҚпјҢдёӯ科д»Ә2020е№ҙдёҠеҚҠе№ҙдәҸжҚҹ2571.83дёҮз”ұзӣҲиҪ¬дәҸ

- жҜӣеҲ©зҺҮ|AиӮЎжҜӣеҲ©зҺҮжңҖй«ҳзҡ„еҚҒ家公еҸёпјҢе№іеқҮжҜӣеҲ©зҺҮеӨ§дәҺ90%пјҹ

- |дёҡз»©еўһйҖҹж”ҫзј“жҜӣеҲ©зҺҮдёӢж»‘пјҢжҫңжІ§еҸӨиҢ¶еҶІеҮ»вҖңиҢ¶еҸ¶з¬¬дёҖиӮЎвҖқжңүйҡҫеәҰ