жҜӣеҲ©зҺҮ|еҚ—еҮҢ科жҠҖдә§е“ҒйҷҚд»·з ”еҸ‘иҙ№еһ«еә• жҜӣеҲ©зҺҮйҖҶеҗҢиЎҢжӣҫзҺ°еҒҮиҙўжҠҘ( дёү )

ж–Үз« еӣҫзүҮ

дёҡз»©жҢҒз»ӯеўһй•ҝ

2016е№ҙиҮі2019е№ҙ пјҢ еҚ—еҮҢ科жҠҖе®һзҺ°иҗҘдёҡ收е…ҘеҲҶеҲ«дёә3.57дәҝе…ғгҖҒ3.82дәҝе…ғгҖҒ4.21дәҝе…ғгҖҒ5.02дәҝе…ғ пјҢ е®һзҺ°еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…зҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә2218.29дёҮе…ғгҖҒ3226.01дёҮе…ғгҖҒ5508.28дёҮе…ғгҖҒ7190.12дёҮе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқеҲҶеҲ«дёә3167.76дёҮе…ғгҖҒ2569.86дёҮе…ғгҖҒ6506.16дёҮе…ғгҖҒ7177.74дёҮе…ғ гҖӮ

е…¶дёӯ пјҢ й”Җе”®е•Ҷе“ҒгҖҒжҸҗдҫӣеҠіеҠЎж”¶еҲ°зҡ„зҺ°йҮ‘еҲҶеҲ«дёә3.57дәҝе…ғгҖҒ3.92дәҝе…ғгҖҒ4.32дәҝе…ғгҖҒ5.13дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

еә”收иҙҰж¬ҫеўһйҖҹи¶…иҗҘдёҡ收е…ҘеўһйҖҹ

2016е№ҙиҮі2019е№ҙ пјҢ еҚ—еҮҢ科жҠҖеә”收иҙҰж¬ҫиҙҰйқўдҪҷйўқеҲҶеҲ«дёә5772.01дёҮе…ғгҖҒ5970.19дёҮе…ғгҖҒ8164.63дёҮе…ғгҖҒ1.01дәҝе…ғ пјҢ еҚ иҗҘдёҡ收е…ҘжҜ”дҫӢеҲҶеҲ«дёә16.18%гҖҒ15.63%гҖҒ19.40%гҖҒ20.05% гҖӮ

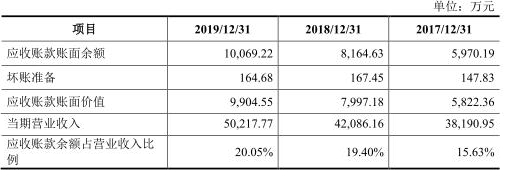

е…¬еҸёеә”收иҙҰж¬ҫиҙҰйқўд»·еҖјеҲҶеҲ«дёә5606.31дёҮе…ғгҖҒ5822.36дёҮе…ғгҖҒ7997.18дёҮе…ғе’Ң9904.55дёҮе…ғ пјҢ еҚ жөҒеҠЁиө„дә§зҡ„жҜ”йҮҚеҲҶеҲ«дёә40.97%гҖҒ36.36%гҖҒ39.07%е’Ң45.89% гҖӮ

ж–Үз« еӣҫзүҮ

жҠҘе‘Ҡжңҹеҗ„жңҹ пјҢ е…¬еҸёзҡ„еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮе…ҲеҚҮеҗҺйҷҚ пјҢ еҲҶеҲ«дёә6.18ж¬ЎгҖҒ6.50ж¬ЎгҖҒ5.95ж¬Ўе’Ң5.51ж¬Ў пјҢ дҪҺдәҺеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеқҮеҖјеҲҶеҲ«дёә8.19ж¬ЎгҖҒ8.41ж¬ЎгҖҒ7.30ж¬ЎгҖҒ6.00ж¬Ў гҖӮ

ж–Үз« еӣҫзүҮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёеә”收иҙҰж¬ҫдҪҷйўқеўһйҖҹи¶…иҗҘдёҡ收е…ҘеўһйҖҹ гҖӮ

2018е№ҙиҫғ2017е№ҙ пјҢ е…¬еҸёиҗҘдёҡ收е…Ҙеўһй•ҝдәҶ10.20% пјҢ 2018е№ҙжң«иҫғ2017е№ҙжң«еә”收иҙҰж¬ҫдҪҷйўқеўһй•ҝдәҶ36.76%пјӣ2019е№ҙиҫғ2018е№ҙ пјҢ е…¬еҸёиҗҘдёҡ收е…Ҙеўһй•ҝдәҶ19.32% пјҢ 2019е№ҙжң«иҫғ2018е№ҙжң«еә”收иҙҰж¬ҫдҪҷйўқеўһй•ҝдәҶ23.33% гҖӮ

жҚ®жӢӣиӮЎд№Ұ пјҢ 2018е№ҙжң«е…¬еҸёеә”收иҙҰж¬ҫдҪҷйўқиҫғ2017е№ҙжң«жңүжүҖеўһеҠ пјҢ дё»иҰҒжҳҜз”ұдәҺ2018е№ҙе…¬еҸёж–°еўһзі»з»ҹйӣҶжҲҗйЎ№зӣ®иҫғеӨҡ пјҢ йғЁеҲҶе·ІйӘҢ收е®Ңе·Ҙзҡ„зі»з»ҹйӣҶжҲҗйЎ№зӣ®ж¬ҫйЎ№е°ҡжңӘз»“жё… пјҢ еҰӮеҢ—дә¬еҘ”й©°жұҪиҪҰжңүйҷҗе…¬еҸёйЎ№зӣ®зӯү гҖӮ жӯӨеӨ– пјҢ з”ҳиӮғе…¬дј—йҒ“и·Ҝе®ўиҝҗиҒ”зҪ‘е”®зҘЁиҝҗиҗҘжңҚеҠЎдёӯеҝғжңүйҷҗе…¬еҸёйЎ№зӣ®дәҺ2016е№ҙе®Ңе·ҘйӘҢ收 пјҢ дҪҶе®ўжҲ·дёҖзӣҙе°ҡжңӘж”Ҝд»ҳйғЁеҲҶе°ҫж¬ҫе’ҢиҙЁйҮҸдҝқиҜҒйҮ‘ пјҢ жҲӘжӯў2018е№ҙжң«иҝҳжңүйғЁеҲҶдҪҷйўқ пјҢ иҜҘе®ўжҲ·ж¬ҫйЎ№дәҺ2019е№ҙ8жңҲе…ЁйғЁж”Ҝд»ҳ гҖӮ

2019е№ҙжң«е…¬еҸёеә”收иҙҰж¬ҫдҪҷйўқиҫғ2018е№ҙжңүжүҖеўһеҠ пјҢ дё»иҰҒжҳҜз”ұдәҺ2019е№ҙе…¬еҸёзі»з»ҹйӣҶжҲҗдёҡеҠЎж”¶е…Ҙжҳҫи‘—еўһй•ҝ пјҢ еә”收иҙҰж¬ҫдҪҷйўқзӣёеә”жңүжүҖеўһй•ҝ гҖӮ 2019е№ҙжң« пјҢ йғЁеҲҶйӘҢ收е®Ңе·Ҙзҡ„зі»з»ҹйӣҶжҲҗйЎ№зӣ®ж¬ҫйЎ№е°ҡжңӘз»“жё… пјҢ е…¶дёӯ пјҢ ж·ұеңіеёӮ银河йҖҡдҝЎз§‘жҠҖжңүйҷҗе…¬еҸёзҡ„еә”收иҙҰж¬ҫдҪҷйўқ1374.63дёҮе…ғ пјҢ жҲӘиҮіжң¬жӢӣиӮЎиҜҙжҳҺд№ҰзӯҫзҪІж—Ҙ пјҢ иҜҘйЎ№зӣ®е·Іеӣһж¬ҫ707.02дёҮе…ғ гҖӮ ж•ҙдҪ“жқҘзңӢ пјҢ е…¬еҸёзі»з»ҹйӣҶжҲҗдёҡеҠЎеә”收ж¬ҫйЎ№дҪҷйўқзӣёеҜ№иҫғй«ҳ пјҢ дҪҶиҙҰйҫ„еңЁжӯЈеёёиҢғеӣҙеҶ… пјҢ жңҹеҗҺеӣһж¬ҫжғ…еҶөиүҜеҘҪ пјҢ еӨ§йўқж¬ҫйЎ№ж— жі•еӣһ收зҡ„йЈҺйҷ©иҫғдҪҺ гҖӮ

2019е№ҙжң«еӯҳиҙ§754дёҮе…ғ

2016е№ҙиҮі2019е№ҙ пјҢ еҚ—еҮҢ科жҠҖеӯҳиҙ§йҮ‘йўқеҲҶеҲ«дёә1598.36дёҮе…ғгҖҒ193.85дёҮе…ғгҖҒ214.76дёҮе…ғе’Ң753.93дёҮе…ғ пјҢ еҚ жөҒеҠЁиө„дә§зҡ„жҜ”дҫӢеҲҶеҲ«дёә11.68%гҖҒ1.21%гҖҒ1.05%е’Ң3.49% гҖӮ

ж–Үз« еӣҫзүҮ

жҚ®жӢӣиӮЎд№Ұ пјҢ 2018е№ҙжң«е…¬еҸёеӯҳиҙ§дҪҷйўқиҫғ2017е№ҙжң«жңүжүҖеўһеҠ пјҢ дё»иҰҒжҳҜз”ұдәҺдёҚеҗҢзі»з»ҹйӣҶжҲҗйЎ№зӣ®зҡ„е®Ңе·ҘиҝӣеәҰжңүжүҖдёҚеҗҢ пјҢ 2018е№ҙжң«еҢ—дә¬еҘ”й©°жұҪиҪҰжңүйҷҗе…¬еҸёйЎ№зӣ®е°ҡжңӘе®Ңе·Ҙ пјҢ е…¶зҪ‘з»ңж–Ҫе·ҘжҲҗжң¬дҪҷйўқ142.16дёҮе…ғ гҖӮ 2019е№ҙжң«е…¬еҸёеӯҳиҙ§дҪҷйўқиҫғ2018е№ҙжң«жңүжүҖеўһеҠ пјҢ дё»иҰҒжҳҜз”ұдәҺ2019е№ҙе…¬еҸёж–°зӯҫзәҰзҡ„зі»з»ҹйӣҶжҲҗйЎ№зӣ®иҫғеӨҡ пјҢ йғЁеҲҶйЎ№зӣ®е°ҡеңЁеҲқжӯҘејҖеұ•йҳ¶ж®өжҲ–ж–Ҫе·ҘиҝӣзЁӢдёӯ пјҢ е°ҡжңӘе®Ңе·ҘйӘҢ收 пјҢ 收е…Ҙе’ҢжҲҗжң¬еқҮжңӘзЎ®и®Өе’Ңз»“иҪ¬ пјҢ еӣ жӯӨзҪ‘з»ңж–Ҫе·ҘжҲҗжң¬дҪҷйўқиҫғй«ҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 2020е№ҙ|иҡӮиҡҒйӣҶеӣўпјҡиҝҗиҗҘж•ҲзҺҮ继з»ӯеўһејәдҝғдҪҝжҜӣеҲ©зҺҮеҗҢжҜ”еўһеҠ 12.13дёӘзҷҫеҲҶзӮ№

- е№іеҸ°|дёҮе…ҙ科жҠҖдёҡз»©жҡҙеўһиў«й—®иҜў ж·ұдәӨжүҖпјҡжҜӣеҲ©зҺҮ97.68%еҗҲзҗҶжҖ§

- жҢ–иҙқзҪ‘|ж•ҙдҪ“жҜӣеҲ©зҺҮдёӢйҷҚпјҢиҺұжҳ“дҝЎдә§2020е№ҙдёҠеҚҠе№ҙдәҸжҚҹ39.92дёҮз”ұзӣҲиҪ¬дәҸ

- зү©дёҡ|дёӯжө·ең°дә§дёҠеҚҠе№ҙй”Җе”®йўқдёҚеҸҠе№ҙеәҰзӣ®ж ҮдёҖеҚҠ жҜӣеҲ©зҺҮеҮҖеҲ©зҺҮеҸҢйҷҚ

- дё»дёҡ|гҖҗIPOд»·еҖји§ӮгҖ‘дё»дёҡиҗҘ收еҚ жҜ”и¶…7жҲҗпјҢдёӯз“·з”өеӯҗжҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘еӯҳйЈҺйҷ©

- йқўжқҝ|жҜӣеҲ©зҺҮдҪҺдәҺеҗҢиЎҢ50дёӘзҷҫеҲҶзӮ№пјҢе’Ңиҫүе…үз”өдҪ•д»ҘжүӯиҪ¬7.46дәҝдәҸжҚҹпјҹ

- й—®и‘Јз§ҳ|дҪ еҘҪпјҢе…¬еҸёдёӯжҠҘдёӯжҜӣеҲ©зҺҮж”№е–„жҳҺжҳҫпјҢй”Җ售收е…Ҙеўһй•ҝеҸӘжңү3%е·ҰеҸі...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡи‘Јз§ҳ

- жҢ–иҙқзҪ‘ |жҜӣеҲ©зҺҮдёӢйҷҚпјҢдёӯ科д»Ә2020е№ҙдёҠеҚҠе№ҙдәҸжҚҹ2571.83дёҮз”ұзӣҲиҪ¬дәҸ

- жҜӣеҲ©зҺҮ|AиӮЎжҜӣеҲ©зҺҮжңҖй«ҳзҡ„еҚҒ家公еҸёпјҢе№іеқҮжҜӣеҲ©зҺҮеӨ§дәҺ90%пјҹ

- |дёҡз»©еўһйҖҹж”ҫзј“жҜӣеҲ©зҺҮдёӢж»‘пјҢжҫңжІ§еҸӨиҢ¶еҶІеҮ»вҖңиҢ¶еҸ¶з¬¬дёҖиӮЎвҖқжңүйҡҫеәҰ