规模|万通液压闯关精选层:2019年营收下降15%,应收款增长超两成( 二 )

图片来源:万通液压《公开发行股票说明书》截图

2017年度至2020年一季度 , 万通液压自卸车专用油缸产品销售收入分别占主营业务收入的50.67%、45.01%、44.03%及53.06%;机械装备用油缸类产品销售收入分别占主营业务收入的44.52%、52.36%、53.34%及43.47% 。

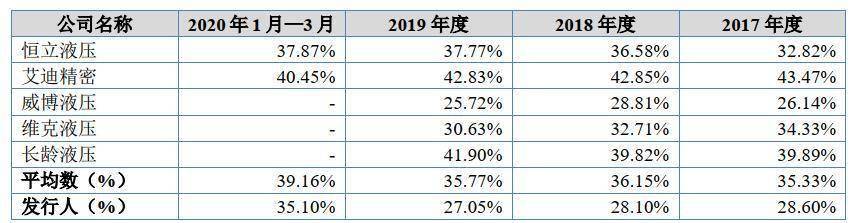

值得注意的是 , 万通液压的毛利率也低于同行业可比公司平均水平 。 2017年度至2020年一季度 , 万通液压综合毛利率分别为28.60%、28.10%、27.05%和35.10% 。

文章图片

图片来源:万通液压《公开发行股票说明书》截图

“主要原因系:可比公司在具体产品种类、产品结构等方面与发行人不尽相同 , 因此毛利率略有差异 。 此外 , 恒立液压、艾迪精密为上市公司 , 生产经营规模较大 , 形成一定规模效应 , 对客户和供应商具备较强议价能力 , 因此其毛利率水平较高 。 ”万通液压表示 。

万通液压在《公开发行股票说明书》中称 , 全国液压油缸企业数量众多 , 但多数为中小企业 , 企业整体规模偏小 。 相对国际领先企业 , 我国同行业企业的产品应用领域单一 , 具有较大的同质性 , 产品技术含量不高 。 由于行业产业链上下游配套尚未完善 , 终端用户对产品的认识还不够充分 , 市场竞争秩序尚未成熟 , 对行业的规范发展产生了一定不利的影响 。

此外 , 万通液压认为 , 液压行业的油气弹簧生产技术与国外仍存在差距 。

“由于国内高压密封技术、刚度阻尼特性研究技术不成熟 , 国内生产同等承载能力的油气弹簧较国外产品的性能及使用寿命方面仍有一定差距 。 各零部件及元件的质量决定油气悬架系统的可靠性 , 国内各零部件生产企业已经具备生产油气悬架零部件的能力 , 但部分零部件达不到国外产品水平 。 以目前国内产业链的生产制造能力 , 生产的油气悬架产品质量和国外产品还有一定的差距 , 要制造出同质量产品 , 还需要依托国外一些先进技术及企业的产品 。 ”万通液压称 。

每日经济新闻

推荐阅读

- 俄罗斯新冠疫苗将免费接种|俄罗斯新冠疫苗将免费接种 10月将大规模接种?

- 8点1氪,微软和TikTok正与白宫协商,App,Store中国区发生大规模下架事件,8月1日App

- [小鹏]如期实现大规模交付 小鹏P7七月交付1641台

- 央视财经微信|用户规模超4亿!这个行业,或迎来“黄金十年”!

- 中金网|近三周增长380亿份,股市波动货币ETF规模激增

- 第五大道|大规模示威持续不止,政坛常青树的陨落:卢卡申科遭遇信任危机

- 文汇|云南白药上海国际中心落户闵行 运营规模超过100亿元

- 公募基金|民生加银一债基募集失败 公司权益类规模占比仅一成

- 规模|民生加银一债基募集失败 公司权益类规模占比仅一成

- 让时光有力量吧|2020年湖北各地市主要高铁、普铁站点规模一览