规模|万通液压闯关精选层:2019年营收下降15%,应收款增长超两成

【规模|万通液压闯关精选层:2019年营收下降15%,应收款增长超两成】每经采访人员:赵李南 每经编辑:汤辉

近日 , 万通液压(830839 , OC)递交《公开发行股票说明书》 , 闯关新三板精选层 。

《每日经济新闻》采访人员注意到 , 近两年万通液压应收账款余额增长较快 , 2018年末和2019年末 , 万通液压应收账款余额相比上一年末的增长率分别为52.63%和22.57% 。 而2019年度 , 万通液压营业收入下降15% 。

此外 , 由于竞争对手的“规模效应” , 万通液压的毛利率低于同行业可比公司平均水平 。

应收款增长超两成

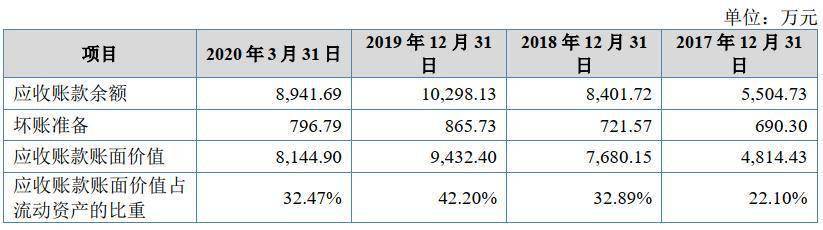

《公开发行股票说明书》显示 , 2017年至2020年一季度 , 万通液压应收账款账面价值分别为4814.43万元、7680.15万元、9432.40万元和8144.90万元 , 占当期总资产比例分别为15.35%、23.14%、29.30%和23.38% , 应收款项金额较大 , 占资产总额比例较高 。

文章图片

图片来源:万通液压《公开发行股票说明书》截图

值得注意的是 , 万通液压的应收账款余额增长较快 。 2018年末和2019年末 , 万通液压应收账款余额相比上一年末的增长率分别为52.63%和22.57% 。

2017年度至2019年度 , 万通液压的营业收入分别约为2.46亿元、3.69亿元和3.14亿元 。 其中 , 2018年度增长率为50% , 2019年度增长率为-15% 。

对于应收账款的变动 , 万通液压在《公开发行股票说明书》中解释称:“2018年应收账款余额增长系发行人营业收入大幅增长 , 应收账款余额随之增长;2019年应收账款余额增长主要系2019年第四季度收入增多 , 发行人给予客户一定的信用期 , 故导致2019年末形成较多应收账款 。 2020年3月末应收账款余额较2019年末有所下降 , 主要系2020年会计政策变更后 , 部分应收账款重分类至合同资产 。 ”

文章图片

图片来源:万通液压《公开发行股票说明书》截图

《每日经济新闻》采访人员注意到 , 万通液压的应收账款周转率低于同行业平均水平 。 2017年度至2020年一季度 , 万通液压应收账款周转率分别为4.81次、5.31次、3.35次 。

“报告期内 , 发行人应收账款周转率低于同行业可比公司平均水平 , 主要是由于恒立液压、艾迪精密系上市公司 , 业务规模较大 , 对下游客户的议价能力更强 , 应收账款周转率较高 , 剔除上述两家可比公司外 , 发行人应收账款周转率与同行业可比公司基本保持一致 。 ”万通液压在《公开发行股票说明书》中解释称 。

针对2019年度的应收账款周转率下降 , 万通液压表示 , 主要系行业景气度下降的背景下下游客户采购需求减少 , 同时放弃部分资信较差客户的订单 , 导致主要产品收入下滑 , 同时2019年度第四季度收入占比达到33.16% , 高于报告期内其他第四季度收入占比 , 因此2019年末应收账款余额有所上升 , 导致周转率下降 。

毛利率低于同行业可比公司平均水平

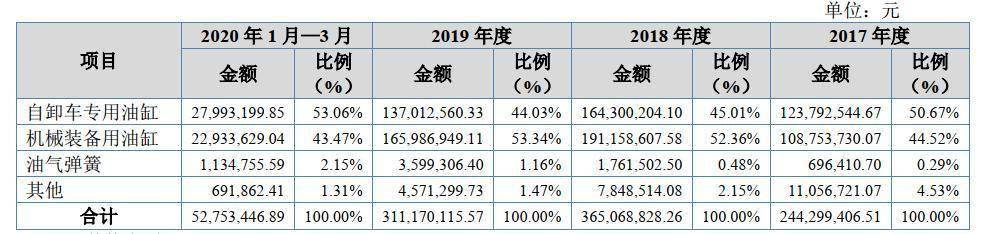

万通液压主要从事自卸车专用油缸、机械装备用油缸、油气弹簧的研发、生产和销售 。

“发行人在生产能力、销售规模、从业人数、市场影响力等方面与国际领先的公司相比均处于规模相对较小的地位 。 与行业市场规模相比 , 发行人产能还有巨大的发展空间 。 若本次发行募集资金项目投产后 , 发行人的产能将得到有效提升 , 可为发行人巩固并扩大市场份额打下坚实的基础 。 ”万通液压在《公开发行股票说明书》中称 。

文章图片

推荐阅读

- 俄罗斯新冠疫苗将免费接种|俄罗斯新冠疫苗将免费接种 10月将大规模接种?

- 8点1氪,微软和TikTok正与白宫协商,App,Store中国区发生大规模下架事件,8月1日App

- [小鹏]如期实现大规模交付 小鹏P7七月交付1641台

- 央视财经微信|用户规模超4亿!这个行业,或迎来“黄金十年”!

- 中金网|近三周增长380亿份,股市波动货币ETF规模激增

- 第五大道|大规模示威持续不止,政坛常青树的陨落:卢卡申科遭遇信任危机

- 文汇|云南白药上海国际中心落户闵行 运营规模超过100亿元

- 公募基金|民生加银一债基募集失败 公司权益类规模占比仅一成

- 规模|民生加银一债基募集失败 公司权益类规模占比仅一成

- 让时光有力量吧|2020年湖北各地市主要高铁、普铁站点规模一览