平台|贝壳找房IPO:三年多亏光44亿 金融业务曝光( 二 )

文章图片

三年多亏光44亿 自称预计短期内无法盈利

撇开财务确认手段不谈 , 贝壳找房确实实现了大幅增长 。 但贝壳找房的增长一直与巨额亏损相伴 。

根据招股书 , 2017年、2018年、2019年贝壳的净亏损分别达到了5.4亿元、4.3亿元和21.8亿元 。 其中 , 2019年亏损幅度同比扩大410% , 净亏损率为4.7% 。 2020年一季度 , 贝壳净亏损达到12.31亿元 , 而去年同期净利润1.66亿元 。 也就是说 , 三年零一个季度里 , 贝壳找房累计亏损近44亿元 。

贝壳之所以持续亏损 , 关键在房地产销售行业的成本高昂 。 在贝壳的模式下 , 需要向内部代理商和销售人员支付补偿 , 并向关联代理商和其他销售渠道分配佣金 。

招股书显示 , 2017 年到2019 年 , 贝壳的收入成本为207.2 亿、217.8 亿和247.1 亿元 。 其中 , 用于内部佣金和补偿的费用占比最大 , 分别为156.6、157.7、194.4 亿元 , 2020年一季度为46.4亿元 。

可以说 , 虽然贝壳交易总额很大 , 但只能赚取佣金收入 , 各类成本支出占比较大 , 实际盈利能力并不强劲 。

贝壳找房在风险提示中称 , “在过去三年中 , 我们的成本逐年增加 , 我们希望继续增加成本以支持我们预期的未来增长 。 由于我们的成长以及与上市公司相关的成本增加 , 我们还预计会产生额外的一般和管理费用 。 我们的支出可能比我们预期的要大 。 ”

对于未来能否盈利 , 贝壳找房也自称短期内无法实现盈利 。 风险提示显示 , 贝壳“预计将来会继续产生大量成本和支出以进一步扩展我们的业务 , 这可能使我们更难以实现盈利 , 而且我们无法预测我们是否会在短期内盈利 , 甚至或根本无法实现盈利 。 ”

文章图片

金融业务曝光 旗下P2P仍在运营

除了主营业务 , 招股书还曝光了贝壳的金融业务 。

文章图片

文章图片

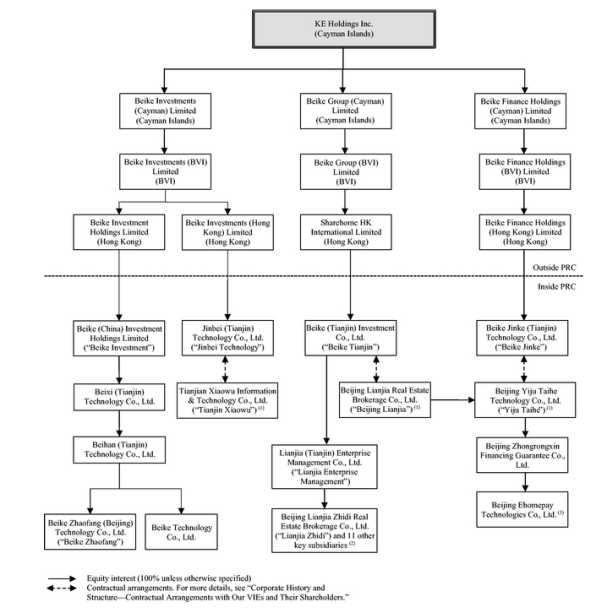

图片右侧为贝壳金控

贝壳金科控股(北京)有限公司(以下简称“贝壳金科”) , 由Beike Finance Holdings(Hong Kong)Limited全资控股 。企查查信息显示 , 贝壳金科法人代表魏勇 , 注册资本5.7亿元 , 旗下控制了多家金融类公司 , 包括中嘉国泰商业保理(深圳)有限公司、贝壳(深圳)非融资性担保有限公司、贝壳(天津)融资租赁有限公司、深圳市贝壳融资担保有限公司、北京中融信融资担保有限公司、北京贝壳小额贷款有限公司等等 。

金融变现一直是业内公认的“现金牛” 。 但早在贝壳金服成立之前 , 原P2P平台链家理财(后改名链链金融)就深陷资金池、自担保、贷款高杠杆风险 , 以及“理房通”资金使用不透明四大争议 。

不过 , 在P2P备案渺茫的情况下 , 链链金融仍在运营 。 截至6月30日 , 链链金融官方披露的累计借贷金额为22.82亿元 , 借贷余额1.94亿元 , 逾期金额及笔数均为0 , 累计代偿金额为1.94亿元 。 累计代偿笔数为9108 。

在国内监管对金融混业经营、融资担保变相放贷、租金贷等严厉打击的背景下 , 贝壳的金融业务也会受到影响 。

招股书风险提示显示 , 贝壳向建立平台业务和金融服务等新服务和新产品类别以及业务的拓展 , 可能使其面临新的挑战和更多的风险 。 此外 , 与金融服务相关的监管不确定性可能损害其业务、财务状况和经营业绩 。

结语:

多重因素影响下 , 中概股如今生存环境并不乐观 。 贝壳找房在此背景下“逆势”上市 , 或许是不得已的选择 。

推荐阅读

- 南方PLUS|| 广州出大招!成立企业上市综合服务平台,滚动

- 腾讯投资虚拟营业厅服务商飞虎互动

- 超能网 Renoir,有更多的CU和PCI-E通道,面向工作站平台,AMD可能会推出Big

- IT新经济|泰国送餐平台LINE MAN获1.1亿美元融资,并将跟当地合作商合并

- 科技圈 什么样的平台最受欢迎?,高性能成为企业数智化的必要条件

- 全国能源信息平台|广东8月现货全月结算试运行的月度交易盘点

- 楚天都市报|股市热了骗子推出“资产复兴计划”,七旬老人被山寨投资平台骗走30多万

- 央视新闻|吓人!充电宝会爆炸?12家电商平台41%抽检不合格

- 天擎|海纳百川 风云际会——气象大数据云平台“天擎”

- 第一财经|阿里又增持了 盯上了房地产线上数字化平台易居控股