收益|财经57号|银行理财出现新变化

文章图片

迈入全面建成小康社会之年 , 谁不盼望着自己的“钱袋子”鼓起来?除了工资收入 , 财产性收入也是重要的一部分 。

文章图片

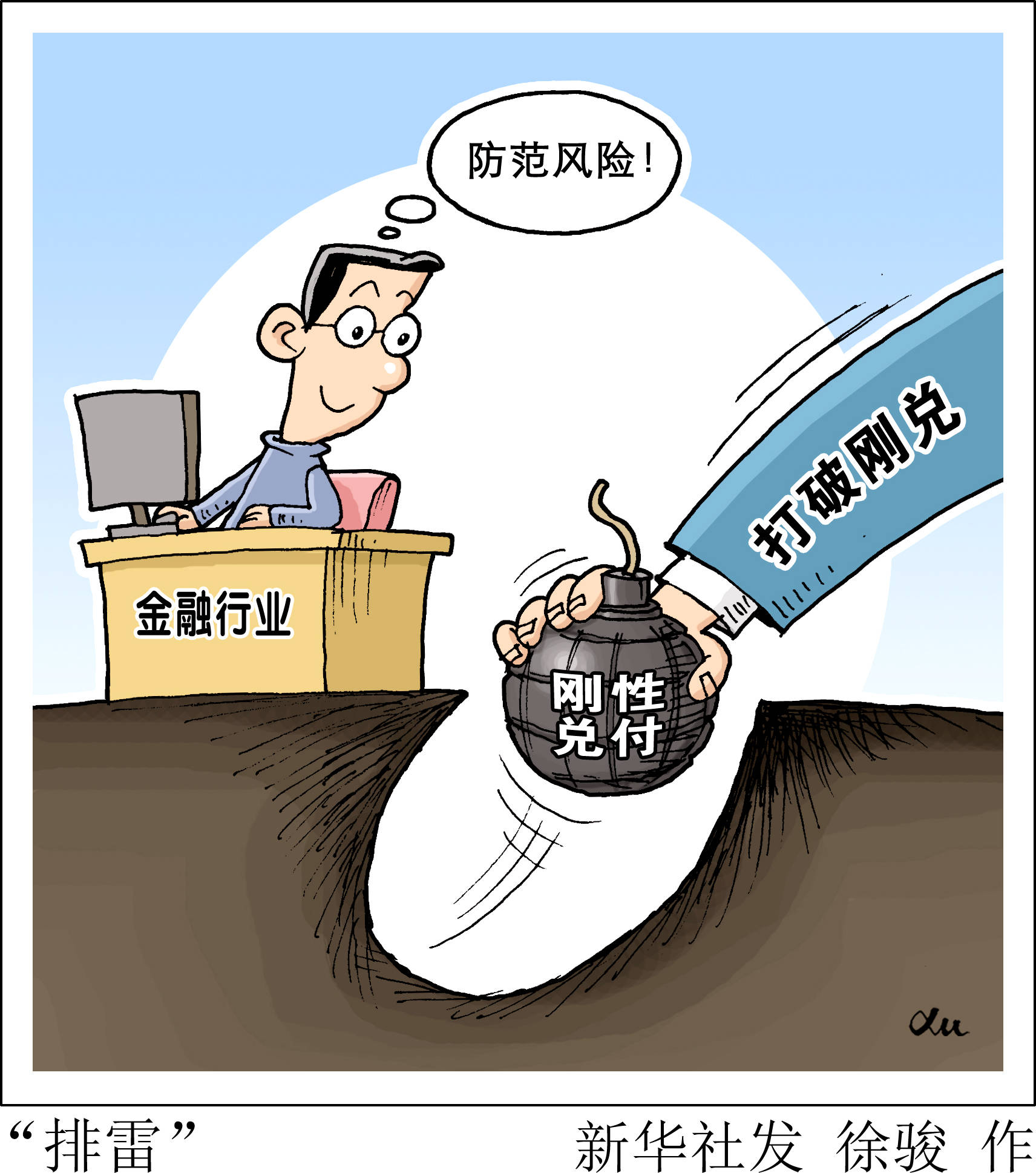

收益高于存款 , 风险低于股票 , 还有银行信用背书 , 银行理财一直是百姓青睐的投资渠道 。 然而 , 近期个别银行理财产品出现负收益 , 让一些投资者心里犯嘀咕 。 银行理财市场目前是什么状况?最近 , 银行业理财登记托管中心与中国银行业协会联合发布《中国银行业理财市场报告(2019年)》 。 让我们一起来看看这个市场的主要变化 , 把握大势 , 理性决策 。

变化一:不再保本 , 净值型产品发行力度加大 。 不少投资者购买银行理财产品时可能会发现 , 原本随处可见的“预期收益率”“保本保收益”等宣传字眼已逐渐消失 , 取而代之的是“产品有风险、投资须谨慎”的提醒 。

其实 , 这种变化从2018年资管新规实施就开始了 , 不再保本保收益、产品净值化管理已是非常明确的规定 。

为平稳过渡 , 资管新规设置了到2020年底的过渡期 , 目前理财产品正处于新老产品并存期间 , 但转型趋势已非常明确:预期收益型产品下降 , 净值型产品发行力度加大 。

年报显示 , 2019年净值型理财产品累计募集资金50.96万亿元 , 同比增幅67.49% 。 2019年末 , 净值型理财产品存续余额10.13万亿元 , 同比增长68.61% 。 据了解 , 目前净值型理财产品占比已达到60% 。

文章图片

变化二:产品期限拉长 。 很多人购买银行理财产品 , 不仅看重其收益稳定 , 还在于期限较短 , 赎回方便灵活 。 不过 , 习惯购买收益相对较高的封闭式理财产品的投资者可能会注意到 , 期限短于3个月的产品越来越少了 。

年报显示 , 2019年新发行的3个月(含)以下的封闭式产品募集资金同比降幅达53.36% , 期限在1年以上的封闭式产品募集资金同比增幅高达93.93% 。

这个变化也和资管新规有关 。 “以短投长”是银行理财一直存在的问题 , 期限错配带来的流动性风险不容忽视 。 资管新规要求 , 封闭式资产管理产品期限不得低于90天 , 资产管理产品投资非标准化债权类资产的 , 非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日 。

长期限产品发行量增加、短期限产品减少 , 银行理财产品的流动性风险进一步下降 。 更规范的运作方式 , 是您钱袋子安全的有力保障 。

变化三:理财子公司运作 。 细心的投资者应该注意到 , 一些银行理财产品的发行机构已经不是银行 , 而是银行理财子公司 。

子公司制是银行理财业务的重要制度创新 , 有利于风险隔离 。 由独立法人机构开展资管业务已是国际通行的做法 。

年报显示 , 截至2019年末 , 共有17家理财子公司或理财公司获批筹建 , 其中10家开业 。 5家国有大型银行下设的理财子公司发行了理财产品 , 余额合计0.8万亿元 , 均为净值型产品 。

不设置销售起点、个人投资者首次购买理财子公司理财产品不强制面签、理财子公司发行的公募产品可以投资股票等 , 理财子公司的运作方式可谓更加灵活 , 未来也将发挥越来越重要的作用 。

看到这些变化 , 投资者可能最关心的是 , 这对个人意味着什么?产品风险是不是变高了?收益会不会下降?

看看下面这组数据:2019年 , 风险等级为“二级(中低)”及以下的理财产品募集资金总量占比为85.02%;银行理财资金投向存款、债券及货币市场工具的余额占全部投资余额的71.75% 。

推荐阅读

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- AI财经社|乐视网退市仅9日收11条被执行人信息,涉及标的超1.1亿元

- 财经界切分|集聚发力 滨海新区创新资源释放强劲动能

- 央视财经|2 万例!新加坡遭遇史上最严重登革热疫情,病毒变异,传播快!已超

- 环球老虎财经|45天生死大限,笑到最后的或是微软,TikTok

- 猫财经|连板后“疫苗冷链”龙头澄清在手订单仅 5 万元,暴涨前夜总经理“跳槽”关联公司康恩贝,6

- 央视财经微信|用户规模超4亿!这个行业,或迎来“黄金十年”!

- 财经|日本连续5天新增新冠确诊病例数过千

- 央视财经|当心!易燃、电芯藏沙子…近4成充电宝抽检不合格

- 中国经济网|?前7月主动权益基金收益超30% 4只业绩翻倍