事实|流动性经济学|安全资产短缺:特征事实及其影响( 二 )

在现实世界中 , 只有相对意义上的安全资产 , 即使是标准普尔AAA级主权债券 , 也存在一定的违约风险 。 当然 , 也没有永恒的安全资产 , 不同的投资者对安全的认知也不尽相同 , 如养老基金和保险公司对流动性的要求并不高 , 并认为长久期资产更安全 。

IMF(2012)认为 , 安全资产需满足以下五个条件:(1)信用和市场风险低;(2)市场流动性高;(3)通货膨胀风险有限;(4)汇率风险低;以及(5)异质风险(idiosyncratic risk)有限 。 符合这五个条件的资产类别 , 主要包括:以美元为代表的主要国际货币;银行存款;OECD国家AAA/AA级以上的政府证券;政府支持机构债券;货币市场工具(逆回购等);抵押贷款等资产支持证券;高等级公司债券 , 以金融债为主;黄金;以及超国家实体债券 。 G7国家的政府和金融机构是安全资产的供给者 , 美国又占绝对主导地位 。 日本虽然也发行了大量国债 , 但主要由国内机构(包括日央行)持有 , 一般将其排除在外 。

宏观经济的基本面和财政收支状况是决定国债是安全性的重要维度 , 这既是相对于一个国家的不同历史时期来说的 , 也是相对于其他国家同一时期的情况来说的 。 一方面 , 就某一国家来说 , 如果当前的通货膨胀率更高 , 汇率贬值风险更大 , 那国债的安全性就会降低;另一方面 , 在全球范围内 , 如果该国的经济基本面是最好的 , 其国债的安全性反而可能会提高 。 一般而言 , 人均GDP高 , 金融市场规模越大 , 政府债务杠杆低 , 财政收支和贸易收支平衡(或盈余) , 劳动力年龄结构年轻 , 政治风险低的国家 , 国债越安全(Ly-Dai, Hung , 2018) 。

特征事实及影响

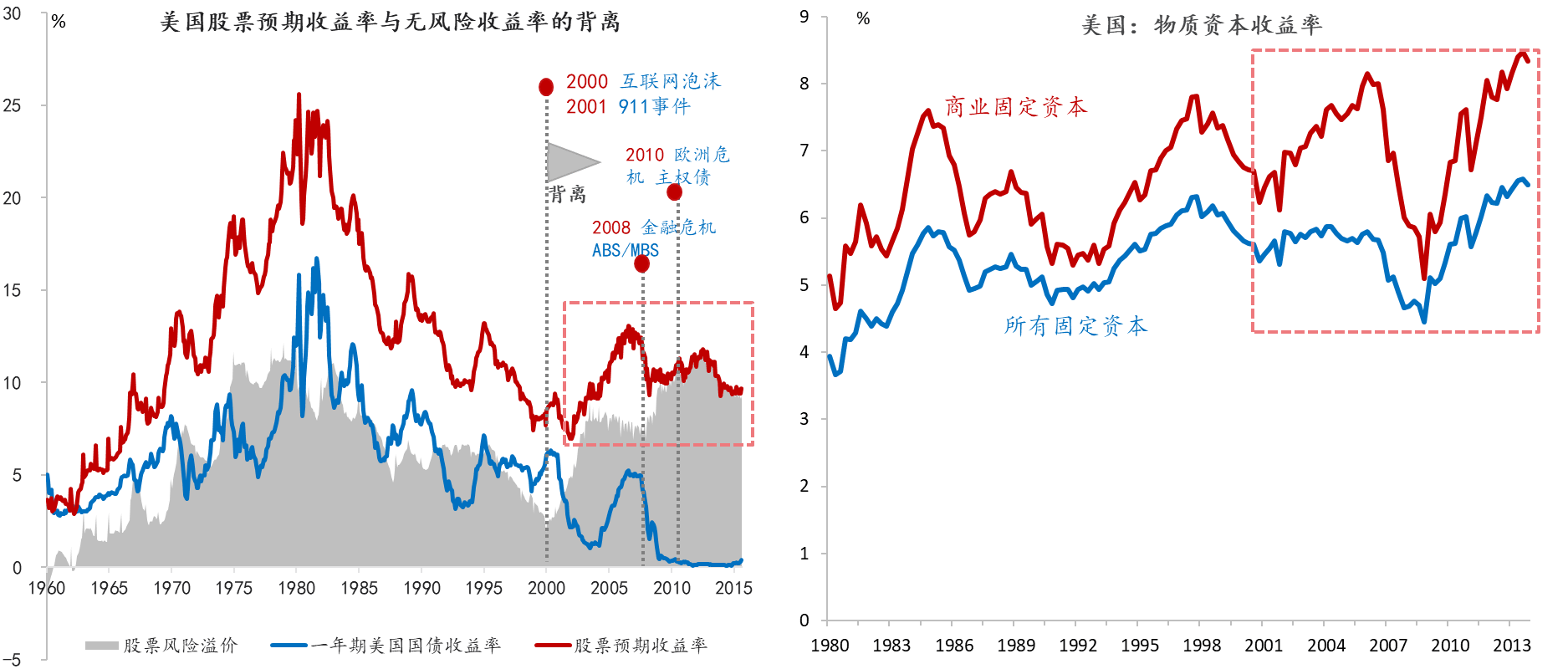

特征事实一:2000年以来 , 无风险收益率下行与风险溢价上行 , 这是安全资产短缺的结构性特征 。

图1对美国的资产收益率——无风险收益+风险溢价——进行了分解 , 其中 , 左图为股票预期收益、(短期)无风险收益率和股票风险溢价 , 右图为物质资本收益率 , 呈现出波动上行态势 。 根据无风险收益和风险溢价的走势 , Caballero等(2017)将过去40年划分为3个阶段:第一阶段是1980-2000年 , 预期的股票回报率和无风险收益率同步下降 , 前者下降的幅度大于后者 , 导致风险溢价也同步下降;本阶段 , 利率下降是由影响所有资产的一般供求因素驱动的 。

图1:21世纪以来美国无风险收益率与风险溢价的背离

文章图片

来源:Gomme, Ravikumar, and Rupert (2011) ;Caballero , Farhi and Gourinchas , 2017;东方证券 注:商业资本包括非住宅固定资产(结构、设备和知识产权)和存货 。 所有物质资本包括商业资本和住宅资本 。

第二阶段是2000年至2008年 , 本阶段前四分之三时间 , 股票预期回报率持续上升 , 但无风险回报率却先降后升 , 2006年开始 , 两者同步下降 , 本阶段 , 也是风险溢价上行的第一个阶段 , 主要出现在2000年互联网泡沫之后的3年内;第三阶段从2008年持续至今 , 股票的预期收益率基本稳定 , 无风险收益率持续下行 , 触及零下界 , 风险溢价上升到历史高位 , 但风险成分与上世纪70年代明显不同 , 70年代主要为通胀风险 。

第二和第三阶段 , 无风险利率的下降在很大程度上是由影响安全资产的特定供求因素推动的 , 但这两个阶段又存在明显的差异 。

第二阶段对应的是不断加剧的双重储蓄过剩——伯南克意义上的“全球储蓄过剩”(Bernanke,2005)和米恩等意义上的“富人的储蓄过剩”(Mian et al.,2020) , 前者主要出现在1997年亚洲金融危机之后 , 而后者则始于20世纪80年代末 , 两者都在2008年前后达到峰值 。

第三阶段即后危机时代 , 安全资产短缺加剧 , 但全球和美国内部的失衡状况已经开始调整 。 全球方面 , 全球外汇储备规模和外国投资者持有的美国国债占比均在2014年出现峰值;发达国家的贸易逆差和新兴与发展中国家的贸易顺差整体上均在收缩;中国的贸易盈余和美国的贸易赤字(占GDP的比重)也在压缩;美国国内 , 储蓄率已经回升到20世纪80年代的水平 , 低收入组的收支缺口也有所收窄 。 所以 , 导致本阶段安全资产短缺加剧的原因是其它方面 , 如金融危机和欧洲危机导致安全资产供给的减少 , 《巴塞尔协议Ⅲ》又增加了银行对安全资产的需求等 。

推荐阅读

- 众望理财师|大量迁离房屋可能会导致金融危机,住房经济学家警告说

- 吉祥说历史|事实证明藏的最深,往往笑到最后!,水浒最深藏不露的五个好汉

- 遇城,遇自己|华夏经济学家:重申美元付出体系“被切断后的金融危害”

- 迪丽热巴|迪丽热巴在跑男中“暴饮暴食”为什么还能这么瘦?Baby2句话说出事实

- 奥斯卡|9.3分科幻巨制,好莱坞最伟大的电影,事实证明,它无需奥斯卡肯定

- 溪湖财经|黄金暴涨是新一轮流动性危机的前兆

- bim|BIM的谣言与事实,让你切身感受真正的BIM!

- 小百历史观|野心太大,下场很悲惨,勾践的越国后来怎么样了?事实证明

- 青年|迪丽热巴在跑男“暴饮暴食”为何还能这么瘦?Baby2句话说出事实

- 直观视界继英国之后,葡萄牙也不再使用华为的设备,事实真是如此吗?