事实|流动性经济学|安全资产短缺:特征事实及其影响( 四 )

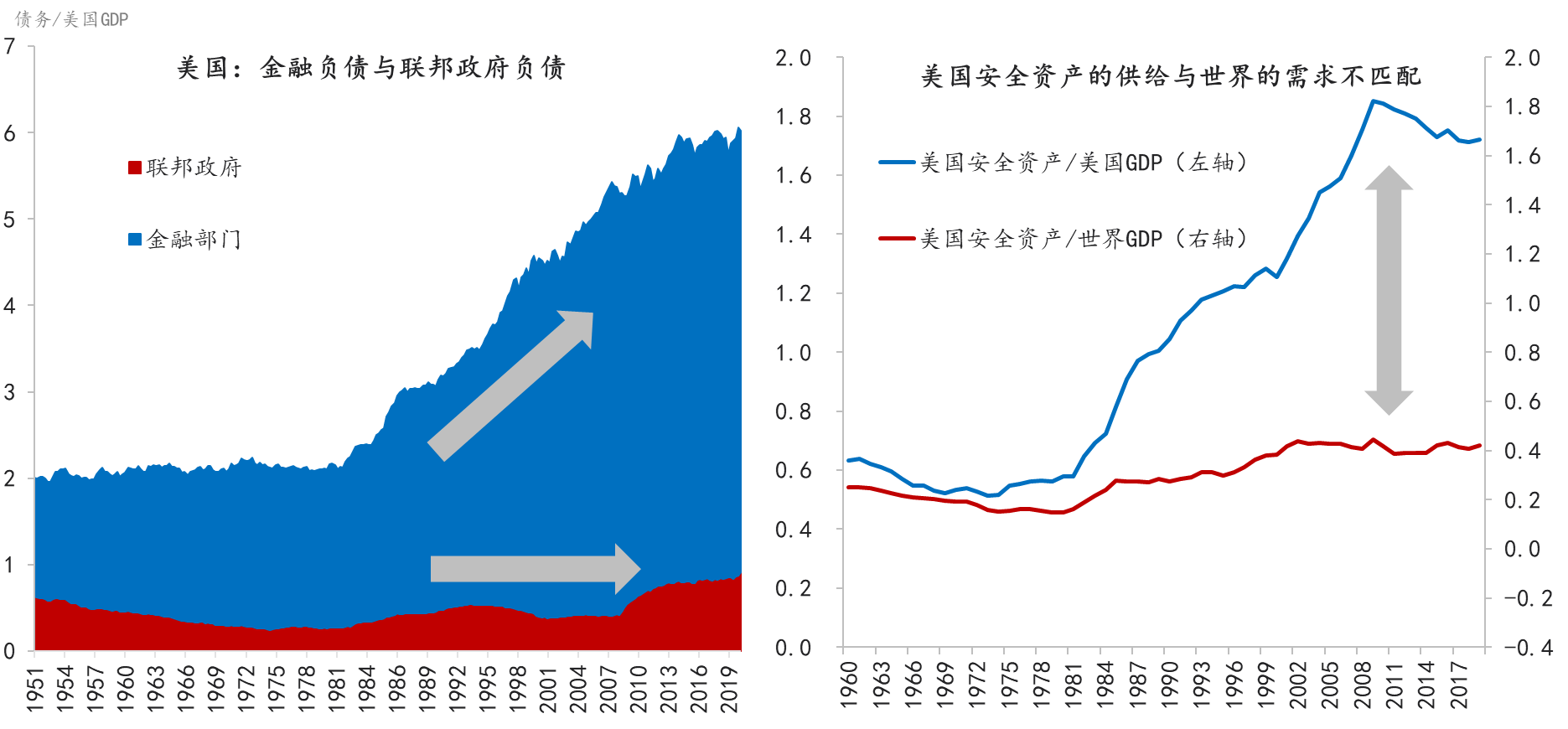

图4:美国安全资产的结构变化与供给缺口

文章图片

数据来源:美联储资金流量表 , CEIC,东方证券 说明:使用宽口径计算金融部门的安全资产 , 包括金融部门的所有债务 。

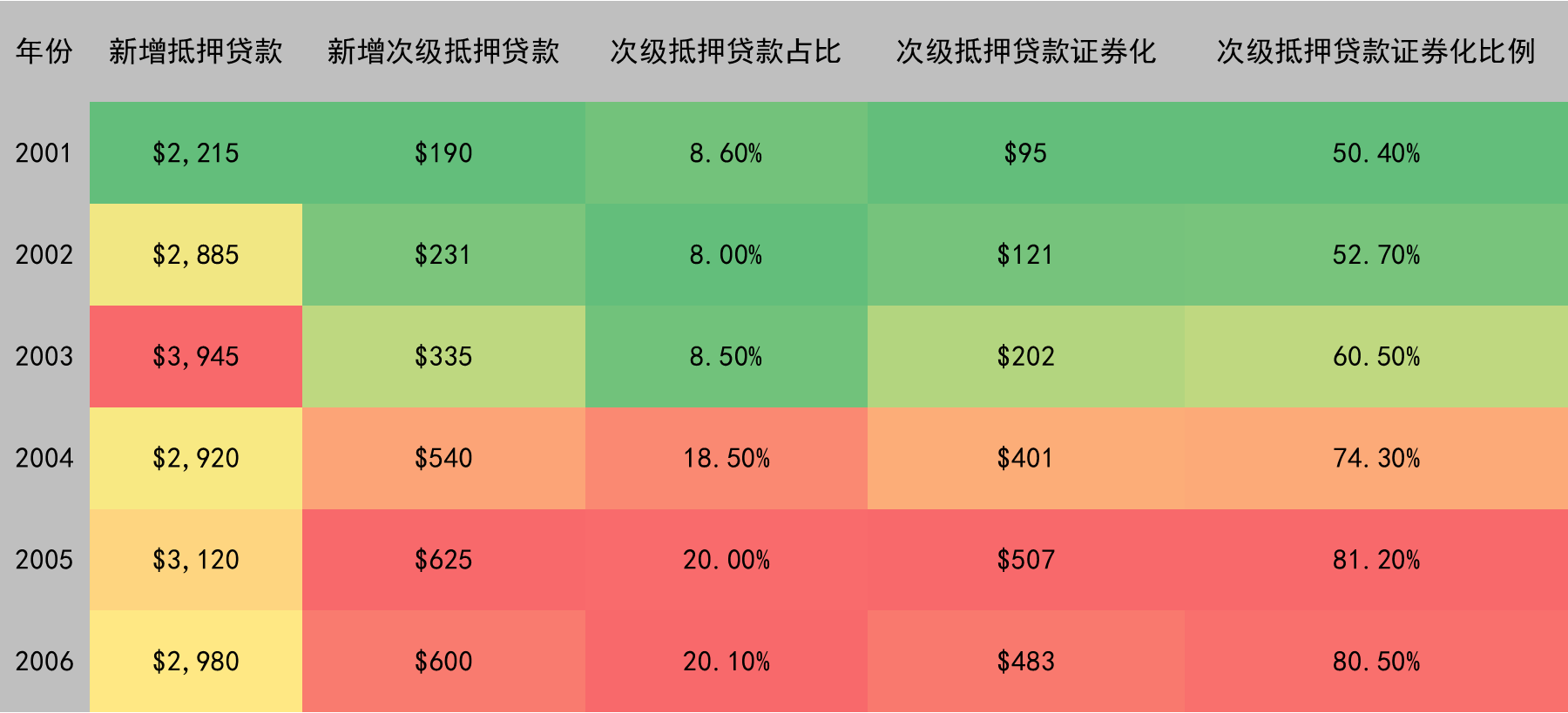

从2001年开始 , 次级抵押贷款证券化比例开始超过50% , 2004年明显加速 , 到2006年增加到了80%以上 。 同样也是从2004年开始 , 在新增住房抵押贷款中 , 次级抵押贷款的份额快速增加 , 当年增加了10个百分点 , 到2005年 , 超过20%( 表1) 。 但国债和GSE债券这些较高级别的安全资产的供给却相对比较平缓 。 市场上的安全资产的结构渐进地出现了变化 。 早在2005-2006年 , 也就是抵押贷款质量快速恶化的同时 , 作为底层资产的房地产价格开始出现向下的拐点 , 住房贷款违约情况开始增加 , 导致贝尔斯登、房利美、房地美、AIG , 以及大量的储贷协会开始出现流动性危机 , 纷纷申请政府救助 。 直到2008年9月 , 雷曼兄弟破产 , 引发全球金融海啸 。

表1:抵押贷款的发放和次级抵押贷款证券化(单位:10亿美元)

文章图片

数据来源: Inside Mortgage Finance, The 2007 Mortgage Market Statistical Annual, Key Data (2006), Joint Economic Committee (October 2007).转引自Gordon , 2010 , p.83;东方证券

事后来看 , 美国金融部门的野蛮生长 , 是在金融去管制化的过程中和全球对安全资产的需求得不到满足的环境中的一个自然过程 。 但即使如此 , 安全资产仍然处于短缺状态 。

(作者邵宇为东方证券首席经济学家 , 陈达飞为东方证券宏观分析师 。 本文系国家社科基金重大项目“世界货币制度史比较研究”(18ZDA089)的阶段性成果 。 )

【事实|流动性经济学|安全资产短缺:特征事实及其影响】(本文来自澎湃新闻 , 更多原创资讯请下载“澎湃新闻”APP)

推荐阅读

![[微娱乐世界]陈乔恩锁骨放鸡蛋,他放32枚币:我不配当女生,娄艺潇锁骨放口红](https://imgcdn.toutiaoyule.com/20200418/20200418154854809574a_t.jpeg)

- 众望理财师|大量迁离房屋可能会导致金融危机,住房经济学家警告说

- 吉祥说历史|事实证明藏的最深,往往笑到最后!,水浒最深藏不露的五个好汉

- 遇城,遇自己|华夏经济学家:重申美元付出体系“被切断后的金融危害”

- 迪丽热巴|迪丽热巴在跑男中“暴饮暴食”为什么还能这么瘦?Baby2句话说出事实

- 奥斯卡|9.3分科幻巨制,好莱坞最伟大的电影,事实证明,它无需奥斯卡肯定

- 溪湖财经|黄金暴涨是新一轮流动性危机的前兆

- bim|BIM的谣言与事实,让你切身感受真正的BIM!

- 小百历史观|野心太大,下场很悲惨,勾践的越国后来怎么样了?事实证明

- 青年|迪丽热巴在跑男“暴饮暴食”为何还能这么瘦?Baby2句话说出事实

- 直观视界继英国之后,葡萄牙也不再使用华为的设备,事实真是如此吗?