人民币|原创股价暴涨超6倍又跌9%,蔚来或难扮演“中国特斯拉”( 三 )

文章图片

蔚来2019年第四季度财报(来源:蔚来官网)

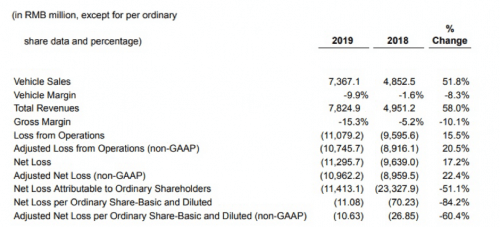

不过蔚来确实已经走出了低谷 , 并开始对外释放信心 。 今年3月 , 蔚来公布2019年第四季度财报 , 期间蔚来共交付8224辆新车 , 环比增长71.4% , 车辆毛利率为-6% , 相较第三季度的-6.8%有一定改善 。 而2020年第一季度财报显示 , 疫情期间营收同比减少15.9%的同时 , 亏损同比收窄40% 。

数据显示 , 2020年第一季度毛利率为-7.4% , 与去年同期的-7.2%相比 , 微幅扩大 。 环比上一季度的-6.0% , 也有所扩大 。 一季度的净亏损为16.91亿人民币 , 单车亏损约为44万/台 , 显示出继续缩小的迹象 。

一季度的营收亏损双双收窄 , 这与疫情期间特殊市场环境或许不无关系 。 李斌公开表示 , 供应链的优化 , 电池包成本的持续降低 , 生产规模上升和管理优化带来的车均制造费用下降 , “让我们有信心实现第二季度毛利率转正 , 年底毛利率达到二位数的目标 。 ”

不过 , 当务之急是缓解钱荒 。 截止2019年底 , 蔚来持有的现金及现金等价物、受限制现金为9.45亿元 , 而在2018年同期这一数字为31.90亿 。 对此 , 李斌当时表示 , 蔚来的现金余额不足以提供未来12个月持续经营所需的营运资金和流动资金 。

2020年的融资大跨步 , 显然让蔚来松了一大口气 , 这让资本市场预期反转 。

蔚来相关人士告诉财经网汽车 , 预计2020年二季度整车达5%左右 , 综合毛利转正 , 年底整车毛利升至两位数 。

文章图片

蔚来2019年财报(来源:蔚来官网)

“服务”拖累降本增效

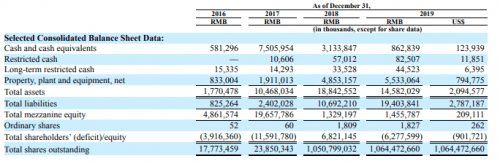

2019年 , 蔚来全年净亏损112.96亿 , 均摊到20565辆车上的亏损为54.9万/台 , 从账面上来看好过2018年的85.7万/台 。 均摊到时间上 , 蔚来的亏损速度为3094万/天 , 远高于2018年的2640万/天 。

简单来说 , 每卖一辆车 , 蔚来大致亏50万;每过一天 , 蔚来大致亏3000万 。

在净亏损扩大的同时 , 销售、行政及其它一般费用基本维持不变(2018年53.41亿 , 2019年54.51亿) , 这还是建立在裁员基础上 。 关于人员优化 , 2019年12月李斌在第三季度业绩会上表示 , 蔚来人数最高时有9900人 , 到(2019年)年底人数在7500人以内 , 还有一些手续 , 实际数字比这个还少 。

文章图片

蔚来2019年财报(来源:蔚来官网)

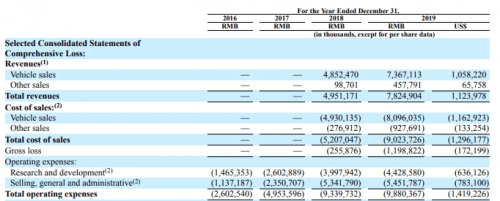

值得注意的是 , 销售成本有所上升 。 蔚来2018年的总销售成本为52.07亿 , 2019年上升至90.24亿 。 蔚来2018年的销量约为1.2万辆 , 2019年约为2万辆 , 由此可推算出 , 2018年平均每台车的销售成本是43万 , 2019年平均每台车的销售成本是45万 。

尽管蔚来采取了一系列裁员措施 , 并强调降本 , 但高企的单位销售成本仍居高不下 , 甚至还有所扩大 。 究其原因 , 与李斌的最初的造车初衷——服务有关 。

不同于其他造车新势力 , 李斌成立蔚来 , 发力点不在资质 , 而是“服务” 。 他在2016年接受采访时表示:“要想在这个竞争激烈的行业里胜出 , 就必须做到最好的用户体验” , 并且承诺蔚来将不设立销售部门 , 只有一个专门服务用户的用户体验部 。

李斌曾表示:“凡是服务用户的机会 , 我们都不会让给别人 。 ” 在2017年首届“蔚来日”活动现场 , 发布首款量产车型ES8的同时 , 蔚来还宣布面向车主提供不同于传统售后的三大服务体系:蔚来中心、蔚来能源和蔚来服务 。

有着“出行教父”之称的李斌 , 不仅是易车董事长 , 嘀嗒出行、摩拜、天天拍车、易鑫等汽车互联网公司均有他的身影 。 与其说李斌的野心是造车 , 不如说是打造出行服务的生态 。

推荐阅读

- 广州恒大|央视CCTV5直播!卡纳瓦罗带恒大冲击3连胜,4.9亿人民币对决

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 独行小路|但CEO或涉内,三天股价暴涨15倍!昔日胶片巨头柯达变身“药神”

- 小i机器人|小i机器人对苹果提起侵权诉讼索赔人民币100亿元

- 达拉斯CP|美媒评复赛30大球星:火箭两王牌被看衰,湖人双子星均进前五,原创

- 小i机器人对苹果提起诉讼并索赔100亿人民币

- 闲侃数码|生活不止要有断舍离,小米有品海鸟贴纸打印机,聪明的归纳助手,原创

- 猎云网|K12教培机构乐之培优获得千万级人民币首轮融资

- 电影|爱奇艺原创电影《扫黑·两面人》开机 姜武张颂文演技对决

- 新潮数码体验坊|换芯提升性价比是否值得——简评HIFIMAN R2R2000红太子播放器,原创