公司|德固特外销收入可持续性存疑,理财收益率畸低

【环球网 采访人员 陈超】青岛德固特节能装备股份有限公司的主营业务是清洁燃烧与传热节能解决方案 , 下游客户以化工、能源、冶金、固废处理等行业为主 , 公司产品远销亚洲、欧洲、美洲、大洋洲、非洲 。

根据财务数据披露 , 德固特在最近三年的业绩稳定增长 , 归母净利润同比增幅在2017年到2019年分别为35.03%、31.45%和21.39% , 背后则是该公司境外销售收入增速较高 , 2017年到2019年分别为0.68亿元、0.99亿元和1.16亿元 。 但是 , 德固特这样的收入增速 , 在未来能否延续是值得关注的 。

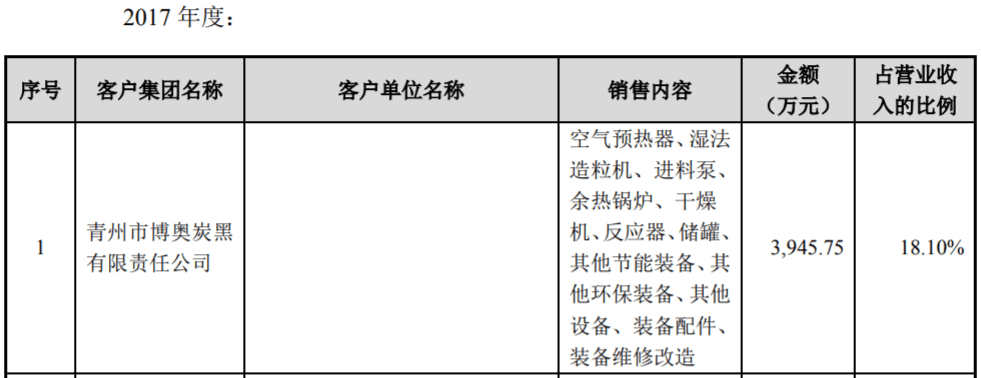

根据招股书披露 , 印度博拉集团是德固特2018年和2019年的第一大客户 , 销售占比始终保持在18%左右;此外 , 2017年德固特的第一大客户为“青州市博奥炭黑有限责任公司” , 这家公司在2020年4月因未按时履行法律义务呗法院强制执行 , 且执行标的高达1937万元 。

文章图片

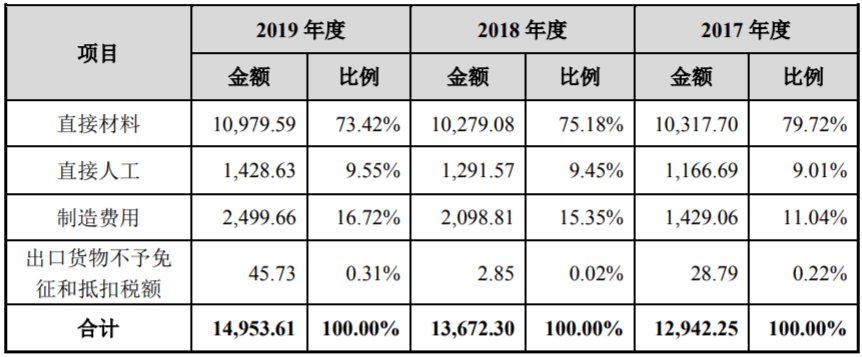

此外 , 该公司还有多项财务数据存在疑点 。 根据招股书披露 , 2018年德固特向前五大供应商采购金额合计为6633.94万元 , 占比为32.46% , 对应着公司当年的采购总额高达2亿元以上;同年 , 德固特非人工成本结转金额仅为1.2亿元左右 , 与采购总额相比相差达八千万元 。 在正常的会计核算逻辑下 , 这就对应着德固特的存货将出现大额增加 。

但事实上 , 财务数据显示德固特2018年末存货净值为1.03亿元 , 较2017年末的0.71亿元是有所增加 , 但增幅仅为三千万元左右 , 不足以匹配同年采购总额与成本结转之间的巨大差异金额 。

文章图片

另据招股书披露 , 德固特2019年的员工总数为328人 , 其中包括生产型员工245人 。 同年计入到主营业务成本中的直接人工金额则仅为1428.63万元 , 考虑到当年存货并无显著增加 , 则这一金额大体对应了生产性人力成本支出 , 人均仅为5.83万元/年;更何况这还是包含了由企业承担的社保、公积金等费用 , 若剔除后 , 德固特的生产人员人均薪酬仅为4千元/月左右 。

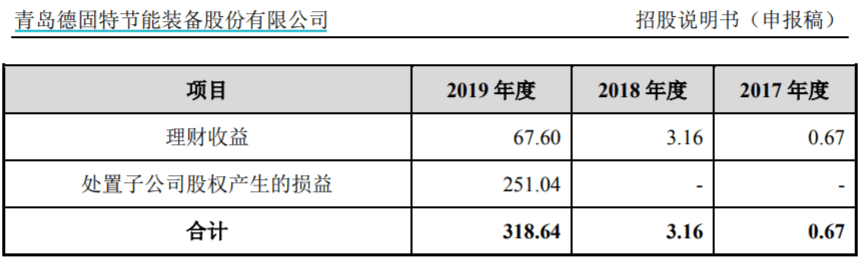

最后 , 根据招股书披露 , 德固特2019年投资支付的现金金额为13724万元、收回投资收到的现金为9960万元 , 截至到年末仍有划归至交易性金融资产的银行理财产品余额3200万元;而同年公司计入到投资收益中的理财收益金额仅为67.6万元 , 若以平均3000万元的理财产品持有金额测算 , 对应年化收益率仅为2% 。

文章图片

【公司|德固特外销收入可持续性存疑,理财收益率畸低】不仅如此 , 2018年公司投资支付的现金、收回投资收到的现金均为2350万元 , 则指向公司至少做过一期2350万元的银行理财 , 但同年理财收益竟然只有3.16万元 。 假设这宗理财是三个月期限的产品 , 对应年化收益率更是低至0.54% 。

推荐阅读

- 互联网乱侃秀|专注28nm或以上芯片,或探索去美化,中芯国际投270亿再成立公司

- 美各大公司再添新债务威胁,多家企业遭去世员工家属起诉

- 身份权|香港亚洲商学院EMBA精彩课程回顾---徐京《公司治理与股权激励》

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- 公司|40美元/桶的油价无法阻止新一轮页岩破产潮

- 交易|2000亿公司大动作!强势涨停了

- 问董秘|上证指数年涨幅为8.01%,公司所属...,投资者提问:截止2020年7月29日

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间

- 问董秘|请问对贵公司有哪些积极的影响?对...,投资者提问:2020年一季度国际油价大跌

- 北京将启动地方资产公司等四行业现场检查,财务及风险情况系重点