疑点|圣元环保2019年增收不增利,存四项疑点涉货币资金真实性

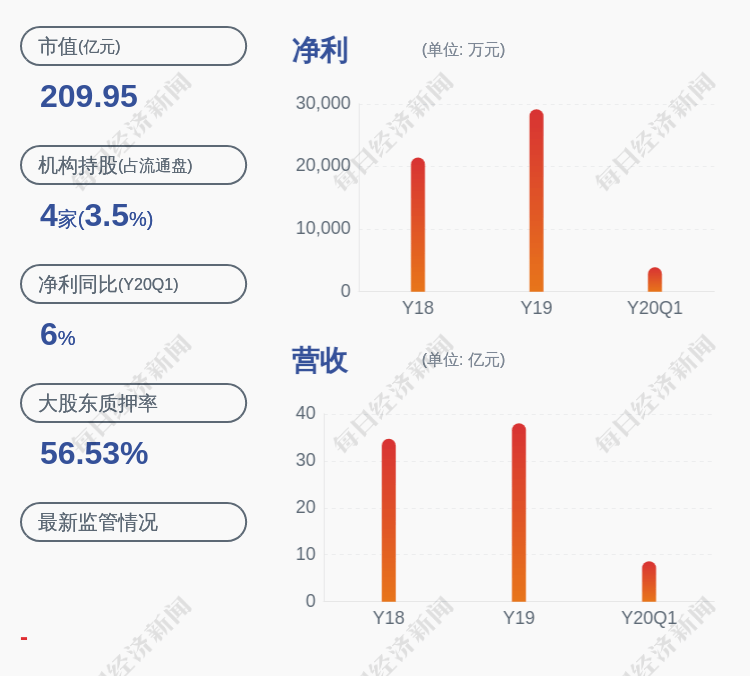

【疑点|圣元环保2019年增收不增利,存四项疑点涉货币资金真实性】【环球网 采访人员 陈超 田刚】圣元环保股份有限公司的主营业务变更为生活污水处理业务 , 并涉足生活垃圾焚烧发电领域 。 根据财务数据披露 , 该公司在2019年实现营业收入8.88亿元、同比增长22.17% , 但同年净利润的同比增幅却仅为3.49% , 呈现出增收不增利的现象;同时 , 毛利率也从2018年的51.96%下降到2019年的46.13% , 指向该公司主营业务盈利能力趋弱 。 除此之外 , 该公司还有4项财务数据疑点 , 同样值得投资者关注 。

疑点1:货币资金是否真实?

根据财务数据披露 , 截止到2019上半年末圣元环保的账面货币资金只剩9185.71万元 , 同比2018年末的14529.57万元大幅减少;同时 , 公司还拥有长期借款18.29亿元 , 公司的债务压力沉重

另据资产负债表数据披露 , 2018年年初和年末公司的账面货币资金金额分别为14509.9万元和14529.57万元 , 均值在1.45亿元左右 。 但与此同时 , 公司2018年银行存款利息收入金额仅为38.8万元 , 即便以0.35%的银行活期存款利率计算 , 折算的平均银行存货款金额也就是在1.1亿元 , 显著低于当年度平均账面货币资金 。

疑点2:部分项目利润率异常?

:根据招股书披露圣元环保各个子公司项目 , 不同项目的投资回报率差异巨大 。 以漳州项目和郓城项目做对比来看 , 郓城项目的日处理能力、发电装机容量 , 都是漳州项目的两倍左右;但是根据招股书66页披露的数据 , 在2019上半年郓城项目实现的净利润甚至还不及漳州项目 。

从招股书第109页披露的上述两个项目具体运行数据来看 , 漳州项目在2019上半年售电收入3345.66万元、垃圾处理费收入1345.21万元 , 同期郓城项目的两项收入分别为4475.1万元和1566.18万元 , 仅相当于漳州项目的1.3倍左右 。

在日处理能力、发电机容量都是漳州项目2倍以上的背景下 , 郓城项目的分项目收入仅为漳州项目的1.3倍 , 净利润尚不及漳州项目 , 在正常逻辑下就应当对应着郓城项目的实际利用率不足漳州项目 。 但事实上 , 招股书第109页披露 , 漳州项目的垃圾处理产能利用率为101.69% , 而郓城项目则高达127.69% 。

文章图片

另据招股书第481页披露 , 江苏圣元对外签订垃圾处理费价格为400元/吨 。 但是根据招股书第109页披露的数据显示 , 在垃圾处理能力已达到105.02%的背景下 , 江苏圣元在2019年上半年实现的垃圾处理费收入为1333.2万元;同时招股书还披露江苏圣元在2016年到2019上半年的垃圾进厂量分别为19.03万吨、25.2万吨、33.71万吨和19.61万吨 , 这就对应着江苏圣元在2019上半年的垃圾处理收费标准仅为68元/吨 , 这与招股书披露的江苏圣元垃圾处理费收费标准相差巨大 。

疑点3:结算金额前后矛盾?

根据招股书披露 , 泉州项目的运营主体圣元环保的主要子公司南安圣元 , 2019上半年实现售电收入4179.97万元 , 这与招股书披露的同期向第4大客户“国网福建省电力有限公司泉州供电公司”销售金额一致;同期 , 泉州项目的垃圾处理费收入金额为1837.27万元 。

文章图片

与此同时 , 圣元环保的污水处理业务中 , 有宝洲、北峰两个项目的运营主体均为泉州圣泽 , 招股书第112页披露 , 这两个项目在2019上半年实现营业收入金额分别为4538.32万元和1218.64万元 。 这也就意味着 , 上述3个项目形成的垃圾处理费和污水处理费收入 , 合计应当高达7594.23万元 。

然而同期 , 圣元环保与“泉州市城市管理局”结算收入金额仅为5777.69万元 , 与前文所述数据存在明显差异 。

推荐阅读

- 北京日报客户端|北斗三号总师:不带问题出场、不带疑点上天

- 干部疑出轨|干部疑出轨 在妻子死后失联 疑点重重!官方通报

- 前瞻产业研究院|2020年中国工业清洗剂行业市场现状及发展趋势分析 环保型清洗剂需求正加速增长

- 扰民事件|餐饮选址怎么才能避免被环保处罚?

- 环保动态|餐饮选址怎么才能避免被环保处罚?

- 中联重科运营8年仍一尘不染,这座中联重科搅拌站满是环保黑科技!

- 国际足球|环保节约也被批评?热刺新球衣遭吐槽 不要影响穆里尼奥引援

- 爱美食的那些人 韩国研发环保阻燃碳纤维增强型复合材料可用于航空航天/汽车等

- 河南福泰环保科技公司|普及垃圾分类知识 弘扬爱国爱家精神,八一建军节

- 建设项目|内蒙古自治区赤峰市2020年7月下旬批复机械电子、环保类项目名单