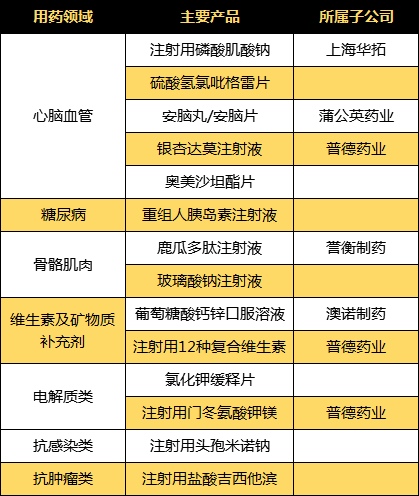

йӣҶеӣў|з–ҜзӢӮзҡ„并иҙӯжңәеҷЁеҒңж‘ҶпјҢиӘүиЎЎиҚҜдёҡжҺ§иӮЎиӮЎдёңз ҙдә§

дҪңдёәиө„жң¬еёӮеңәзҡ„вҖңйҮҺиӣ®дәәвҖқ пјҢ иӘүиЎЎйӣҶеӣўе®һйҷ…жҺ§еҲ¶дәәжңұеҗүж»Ўжӣҫз»ҸйҖҡиҝҮз–ҜзӢӮвҖңд№°д№°д№°вҖқ пјҢ й—ҜиҝӣдәҶзҰҸеёғж–ҜеҚҺдәәеҜҢиұӘжҰңе’ҢиғЎж¶ҰеҜҢиұӘжҰң гҖӮ дҪҶд№ҹжӯЈжҳҜеӣ дёәз–ҜзӢӮд№°еҚ– пјҢ д»–еҸҜиғҪеҚіе°ҶеӨұеҺ»иӘүиЎЎйӣҶеӣўд»ҘеҸҠиӘүиЎЎиҚҜдёҡгҖҒдҝЎйӮҰеҲ¶иҚҜзҡ„е®һйҷ…жҺ§еҲ¶жқғ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡpixabay

7жңҲ7жңҲ пјҢ е“Ҳе°”ж»ЁиӘүиЎЎиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңиӘүиЎЎиҚҜдёҡвҖқ пјҢ SZ002437)пјүе’Ңиҙөе·һдҝЎйӮҰеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдҝЎйӮҰеҲ¶иҚҜвҖқ пјҢ SZ002390пјүеҸҢеҸҢе…¬е‘Ҡ пјҢ жҺ§иӮЎиӮЎдёңе“Ҳе°”ж»ЁиӘүиЎЎйӣҶеӣўжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңиӘүиЎЎйӣҶеӣўвҖқпјүзҡ„з ҙдә§йҮҚз»„з”іиҜ·е·ІиҺ·е“Ҳе°”ж»Ёдёӯзә§дәәж°‘жі•йҷўеҸ—зҗҶ гҖӮ

ж №жҚ®е…¬е‘Ҡ пјҢ иӘүиЎЎйӣҶеӣўжҢҒжңүиӘүиЎЎиҚҜдёҡ32.18%зҡ„иӮЎд»Ҫ пјҢ жҢҒжңүдҝЎйӮҰеҲ¶иҚҜ21.52%зҡ„иӮЎд»Ҫ гҖӮ

жҺ§иӮЎиӮЎдёңз ҙдә§ пјҢ иӘүиЎЎиҚҜдёҡе’ҢдҝЎйӮҰеҲ¶иҚҜзҡ„иӮЎд»·еҚҙиҝһж¶Ёдёүж—Ҙ пјҢ д»Ҡж—ҘеҸҢеҸҢж¶ЁеҒң гҖӮ

жҲӘиҮі7жңҲ9ж—Ҙ收зӣҳ пјҢ иӘүиЎЎиҚҜдёҡ4.08е…ғ/иӮЎ пјҢ еҲӣдёӢиҝ‘60ж—Ҙж–°й«ҳ пјҢ дҝЎйӮҰеҲ¶иҚҜд№ҹдёҖи·Ҝиө°й«ҳ пјҢ 收зӣҳеүҚи§ҰеҸҠж¶ЁеҒң гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡйӣӘзҗғ

е°ұиӘүиЎЎйӣҶеӣўз ҙдә§еҜ№дёҠеёӮе…¬еҸёеёҰжқҘзҡ„еҪұе“Қ пјҢ ж—¶д»Јиҙўз»ҸеҲҶеҲ«иҒ”зі»дәҶиӘүиЎЎиҚҜдёҡе’ҢдҝЎйӮҰеҲ¶иҚҜ гҖӮ

7жңҲ9ж—ҘдҝЎйӮҰеҲ¶иҚҜеӣһеӨҚж—¶д»Јиҙўз»Ҹз§° пјҢ иӘүиЎЎйӣҶеӣўиҝӣе…Ҙз ҙдә§йҮҚж•ҙзЁӢеәҸдёҚдјҡеҪұе“ҚдҝЎйӮҰеҲ¶иҚҜзҡ„жӯЈеёёз»ҸиҗҘ пјҢ зӣ®еүҚиҝҳдёҚжё…жҘҡжӯӨдәӢжҳҜеҗҰдјҡеј•еҸ‘дҝЎйӮҰеҲ¶иҚҜе®һйҷ…жҺ§еҲ¶жқғзҡ„еҸҳжӣҙ гҖӮ

жҲӘиҮіеҸ‘зЁҝ пјҢ ж—¶д»Јиҙўз»Ҹд»ҚжңӘ收еҲ°иӘүиЎЎиҚҜдёҡзҡ„зҪ®иҜ„еӣһеӨҚ гҖӮ

еҢ—дә¬еӨҸе®үеҫӢеёҲдәӢеҠЎжүҖеҫӢеёҲеҗҙжңҲи¶…7жңҲ9ж—ҘеҜ№ж—¶д»Јиҙўз»ҸиЎЁзӨә пјҢ иҝӣе…Ҙз ҙдә§йҮҚж•ҙеҗҺ пјҢ иӘүиЎЎйӣҶеӣўзҡ„дё»дҪ“иө„ж јжҳҜеӯҳз»ӯзҡ„ пјҢ еҸҜиғҪд»Қ然жҢҒжңүиӘүиЎЎиҚҜдёҡе’ҢдҝЎйӮҰеҲ¶иҚҜзҡ„иӮЎд»Ҫ пјҢ дҪҶжҳҜйҮҚж•ҙеҗҺиӘүиЎЎйӣҶеӣўзҡ„иӮЎжқғз»“жһ„дјҡеҸ‘з”ҹеҸҳеҢ– пјҢ з”ҡиҮіе®һйҷ…жҺ§еҲ¶дәәд№ҹдјҡеҸ‘з”ҹеҸҳеҢ– гҖӮ

з–ҜзӢӮ并иҙӯеҸІ

иӘүиЎЎиҚҜдёҡеңЁеҢ»иҚҜз•Ңзҙ жңүвҖң并иҙӯжңәеҷЁвҖқд№Ӣз§° пјҢ е®ғзҡ„еҸ‘家еҸІиҰҒд»ҺдёҖж¬ҫеҗҚдёәй№ҝз“ңеӨҡиӮҪжіЁе°„ж¶Ізҡ„йӘЁз§‘з”ЁиҚҜејҖе§Ӣ гҖӮ

2004е№ҙ пјҢ й№ҝз“ңеӨҡиӮҪиҝӣе…ҘеӣҪ家еҢ»дҝқ пјҢ дёәиӘүиЎЎиҚҜдёҡеёҰжқҘдәҶдё°еҺҡзҡ„зҺ°йҮ‘жөҒ гҖӮ 2010е№ҙ пјҢ иӘүиЎЎиҚҜдёҡжҲҗеҠҹеңЁж·ұдәӨжүҖдёҠеёӮ пјҢ д»ҺжӯӨејҖе§ӢдәҶз–ҜзӢӮзҡ„并иҙӯд№Ӣж—… гҖӮ

иӘүиЎЎйӣҶеӣўзҡ„е®һйҷ…жҺ§еҲ¶дәәжңұеҗүж»ЎеңЁи°Ҳи®әиҮӘе·ұзҡ„з”ҹж„Ҹз»Ҹж—¶жӣҫз»ҸиҜҙ пјҢ вҖңдёҖж—ҰеҸ‘зҺ°еҗҲйҖӮе“Ғз§Қ пјҢ е°ұйҮҮеҸ–зӣҙжҺҘиҙӯд№°гҖҒеҗҲдҪңз ”еҸ‘гҖҒ并иҙӯзӯүж–№ејҸжҠҠиҝҷдёӘе“Ғз§Қ收иҝҮжқҘ гҖӮ вҖқ

зӣ®еүҚиӘүиЎЎиҚҜдёҡзҡ„дә§е“Ғж¶өзӣ–дәҶйӘЁз§‘гҖҒеҝғи„‘иЎҖз®ЎгҖҒзі–е°ҝз—…гҖҒжҠ—ж„ҹжҹ“гҖҒжҠ—иӮҝзҳӨзӯүдј—еӨҡйўҶеҹҹ пјҢ дә§е“Ғзәҝзҡ„жү©еј зҰ»дёҚејҖиӘүиЎЎиҚҜдёҡдёҖж¬Ўж¬Ўзҡ„并иҙӯ гҖӮ

ж №жҚ®2019е№ҙиҙўжҠҘ пјҢ иӘүиЎЎиҚҜдёҡзҡ„еҝғи„‘иЎҖз®ЎиҚҜзү©еҲӣйҖ дәҶ18.7дәҝе…ғиҗҘ收 пјҢ еҚ жҖ»иҗҘ收зҡ„37.01% гҖӮ иҖҢиӘүиЎЎиҚҜдёҡдё»иҰҒзҡ„еҝғи„‘иЎҖз®ЎиҚҜзү© пјҢ еҮ д№ҺйғҪжҳҜйҖҡиҝҮ并иҙӯиҺ·еҫ— гҖӮ

жіЁе°„з”ЁзЈ·й…ёиӮҢй…ёй’ жҳҜ2014е№ҙ收иҙӯдёҠжө·еҚҺжӢ“еҢ»иҚҜ科жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸёиҺ·еҫ— пјҢ е®үи„‘дёё/е®үи„‘зүҮеҲҷжҳҜ2012е№ҙ收иҙӯи’Іе…¬иӢұиҚҜдёҡиҺ·еҫ— пјҢ 2015е№ҙйҖҡиҝҮ收иҙӯжҷ®еҫ·иҚҜдёҡ пјҢ е°ҶеҢ…жӢ¬й“¶жқҸиҫҫиҺ«жіЁе°„ж¶ІеңЁеҶ…зҡ„дә§е“Ғ收е…ҘеӣҠдёӯ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡж—¶д»Јиҙўз»ҸеҲ¶еӣҫ

е…¬ејҖиө„ж–ҷжҳҫзӨә пјҢ еңЁж”¶иҙӯдҝЎйӮҰеҲ¶иҚҜд№ӢеүҚ пјҢ жҷ®еҫ·иҚҜдёҡжҳҜиӘүиЎЎиҚҜдёҡ规模жңҖеӨ§зҡ„并иҙӯжЎҲ пјҢ дәӨжҳ“йҮ‘йўқиҫҫ23.8дәҝе…ғ гҖӮ

иҝ„д»Ҡдёәжӯў пјҢ жҷ®еҫ·иҚҜдёҡд»ҚжҳҜиӘүиЎЎиҚҜдёҡзҡ„ж ёеҝғз”ҹдә§зәҝ гҖӮ 2019е№ҙиӘүиЎЎиҚҜдёҡзҡ„жіЁе°„еүӮе№ҙз”ҹдә§йҮҸдёә7.8дәҝж”Ҝ пјҢ иҖҢжҷ®еҫ·иҚҜдёҡзҡ„жіЁе°„еүӮе№ҙз”ҹдә§иғҪеҠӣдёә6дәҝж”Ҝ пјҢ иӘүиЎЎиҚҜдёҡиҝҳи®ЎеҲ’д»Ҙжҷ®еҫ·иҚҜдёҡдёәж ёеҝғжҗӯе»әCMOе№іеҸ° гҖӮ

еҮӯеҖҹдёҖзі»еҲ—收иҙӯеёҰжқҘзҡ„дёҡз»© пјҢ жңұеҗүж»Ўиә«д»·ж°ҙж¶ЁиҲ№й«ҳ пјҢ 2015йЎәеҲ©и·»иә«зҰҸеёғж–ҜеҚҺдәәеҜҢиұӘжҰң пјҢ е°қеҲ°дәҶ并иҙӯз”ңеӨҙзҡ„жңұеҗүж»ЎејҖе§Ӣжӣҙйў‘з№Ғең°вҖңдёҫзүҢвҖқ гҖӮ

ж №жҚ®дёҚе®Ңе…Ёз»ҹи®Ў пјҢ 10е№ҙжқҘ пјҢ иӘүиЎЎиҚҜдёҡеҸӮдёҺзҡ„并иҙӯжЎҲй«ҳиҫҫ27е®— пјҢ е…¶дёӯжҲҗеҠҹ14е®— пјҢ иҖ—иө„и¶…130дәҝе…ғ гҖӮ

жңҖеӨ§е№¶иҙӯжЎҲеҹӢйӣ·

2015-2016е№ҙ пјҢ иӘүиЎЎиҚҜдёҡзҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«иҫҫеҲ°дәҶ6.65дәҝе…ғгҖҒ7.17дәҝе…ғ пјҢ иҫҫеҲ°дәҶдёҠеёӮд»ҘжқҘзҡ„жңҖй«ҳеҖј пјҢ жңұеҗүж»ЎеҜ№дәҺ收иҙӯзҡ„зғӯжғ…д№ҹеңЁжӯӨж—¶жқҘеҲ°дәҶе·…еі° гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[е–қзүӣеҘ¶жІ»иғғз—…]е–қзүӣеҘ¶иғҪжІ»иғғз—…еҗ— иӮ иғғдёҚеҘҪеҗғд»Җд№Ҳж°ҙжһң](/renwen/images/defaultpic.gif)

- иҖғж–ҮйЎҝ|зҒ«з®ӯ5еҲҶй’ҹжү“еҮәз–ҜзӢӮ21-5пјҢйҰ–иҠӮеӨ§йҖҶиҪ¬16еҲҶпјҢеӯ—жҜҚе“ҘзўҫеҺӢиҖғж–ҮйЎҝ

- иӮЎзҘЁиЎҢжғ…|й“ҒзІүзҫӨеҠ д»“йҫҷеӨҙиӢұзү№йӣҶеӣўпјҢжҢҒжңүеҗӣжӯЈйӣҶеӣўпјҢдёҮйӮҰеҫ·вҖ”вҖ”еӨ©еёҲзҷҫдёҮе®һзӣҳ+еҚҲзӣҳ8.3

- з»ҸжөҺи§ҶйҮҺзҪ‘|й»‘йҫҷжұҹзңҒе·Ҙе•ҶиҒ”иөҙй‘«жӯЈиһҚиө„жӢ…дҝқйӣҶеӣўдәӨжөҒеҜ№жҺҘ

- жқӯе·һе…¬дәӨйӣҶеӣў|еҸҜи°ҲжҒӢзҲұеҸҜе“„е°Ҹеӯ©пјҢеҫҲеӨҡжқӯе·һдәәжңҖзҲұзҡ„еҸҢеұӮе·ҙеЈ«пјҢ8жңҲ8ж—ҘиҰҒиҜҙеҶҚи§ҒдәҶ

- еӨ§еҗҢйӣҶеӣў|жҒ’жҢҮеҚҠж—Ҙи·Ң0.95%жҠҘ24362.09зӮ№ жҒ’йҡҶең°дә§йўҶи·Ңи“қзӯ№

- 家乡дҪ“иӮІ|зҒ«з®ӯиҗҪеҗҺ13еҲҶеҚҙз–ҜзӢӮеҸҚи¶…21еҲҶпјҢе“Ҳзҷ»1иҠӮеҚҠ4ж¬ЎзҠҜ规ж„ҸеӨ–дёӢеңәпјҢеӨ§еҸҚиҪ¬

- гҖҢжҡҙйЈҺгҖҚдј еҶҜй‘«ж¶үе«ҢиЎҢиҙҝе·Іиў«е…¬иҜү жҡҙйЈҺйӣҶеӣўж”¶ж·ұдәӨжүҖе…іжіЁеҮҪ

- дёӯеӣҪй’ўй“Ғж–°й—»зҪ‘йҷ•й’ўйӣҶеӣўз„ҠжҺҘз”Ёй’ўER70S-6дә§е“ҒиҜ•з”ЁжҲҗеҠҹ

- йҰ–иҪ®|еӨ©еӣҫжҠ•иө„е®ҢжҲҗVCзҫҺе…ғдёҖжңҹеҹәйҮ‘йҰ–иҪ®еӢҹиө„пјҢйӣҖе·ўйӣҶеӣўдёәеҹәзҹіжҠ•иө„иҖ…

- иҗҘй”ҖйӣҶеӣў|жёёжҲҸеҮәжө·жҢҒз»ӯеҚҮжё©пјҢиҝҷ家公еҸёжғіз”ЁеҲӣж„ҸжңҚеҠЎеё®еҠ©жӣҙеӨҡдјҒдёҡејҖжӢ“жө·еӨ–еёӮеңә