『证监会』重磅利好!上证指数30年首次大修,哪些机会值得关注?

文章图片

文章图片

文章图片

文章图片

文章图片

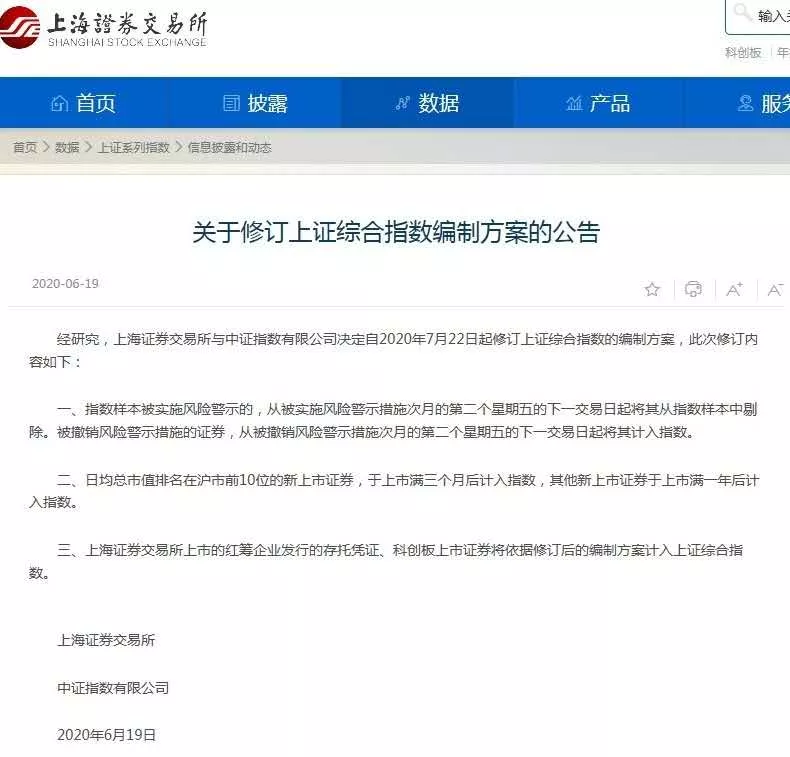

上周除了注册制外 , 最大利好消息莫过于周五的:上海证券交易所发布关于修订上证综合指数编制方案的公告 , 将于7月22日修订上证综合指数的编制方案 。 接下来我就从几个方面为大家梳理一下这个重磅消息!

一. 上证指数大修的背景是什么?

沪指失真是一个老生常谈的话题了 , 从上证综指最近10年的表现来看 , 上证指数的涨幅仅为18.08% , 远远落后于沪深300指数、上证50指数的52.02%、56.39% , 更是大幅落后于创业板指数的131.88%;仅略高于深证成指的17.07% 。

另外 , 指数表现和国内GDP增速完全匹配不上 。 比方说2000年到2020年 , GDP增长了10倍 , 而上证指数只涨了50% 。

其实 , 如果以沪市总市值来看 , 经济总量的增长是得到了充分反映的 。 2000年上证总市值约3万亿元 , 2019年底已达35万亿元 , 同期GDP从10万亿元到99万亿元 , 两者都是10倍左右的增长 , 幅度相当 , 只是没有在指数涨幅上体现出来 。

二.什么原因造成了上证指数失真呢?

首先 , 中国的整个经济结构在不断的发生变化 , 上证指数对于整个经济的代表性是在下降的 , 高质量的新兴企业的缺失影响了股指的代表性 。

宏观经济结构中金融以及传统周期性行业的重要性有所弱化 , 而上市公司结构中的传统行业占比明显高于在GDP中的占比;网络经济、数字经济、高技术经济等在国民经济中的占比越来越高 , 而其中代表企业(如阿里、腾讯、华为等)均未在A股上市 。

其次 , 上证指数的编制方式是总市值加权 , 实际上并没有真正的交易价值 。

国际上比较有代表性的指数 , 包括MSCI(明晟)指数 , 它们的编制方法都是以自由流通市值加权的方式编制的 , 既可以在市场上进行交易 , 又能比较好的具有广泛的代表性 , 也能对市场结构的变化做出适应性的变化 。

我国A股部分大市值上市公司自由流通占比很小 , 有的甚至不足10% , 从而导致上证综指与以自由流通股本加权的其他上证系列指数偏离较大 。 尤其当市场出现二八或一九行情时 , 就会出现投资者抱怨的“赚了指数不赚钱”情况 。

另外 , 是新股计入指数的时间存在不合理 。 新股上市初期存在连续涨停、高波动的特点 , 近5年新股上市后平均连续9个涨停 , 个股在上市后第11个交易日的股价最高点计入上证综指 , 之后大多数打开涨停板后 , 就进入漫漫熊途的下跌通道 , 对指数拖累明显 。

中石油是个典型的例子 , 2007年11月5日上市当日收盘总市值逾7万亿元 , 为当时沪市第一大市值股 , 在上市第11日以39元的价格计入上证综指 , 目前股价跌至4元 , 只有计入指数时的约十分之一 。

最后 , 是随着企业生命周期变化 , 上市公司中微利或亏损类企业数量增多 , 绩差股没有得到充分出清和退市 , 拉低了总体股指点位 。

且在经济新常态下龙头聚集效应更为明显 , 上市公司内部盈利能力差距进一步拉大 , 形成“强者恒强 , 弱者更弱”的马太效应 。

推荐阅读

- 办法|证监会修订并发布科创板再融资办法

- Tony老师也在聊股市了!一则传闻引爆A股,两位“绯闻主角”刚刚重磅回应

- 【牛市】周末A股再迎两大利好,下周A股有望再创新高!

- 高瓴资本:周末又出利好!纵观牛市,券商先行!

- 优视汽车|下半年买车可别错过,5款即将上市的重磅新车

- 核算|上海银行再融资获反馈理财业务风险等11方面遭证监会追问

- 孟凡霞|上海银行再融资获反馈理财业务风险等11方面遭证监会追问

- 马夏尔▲重磅! 足坛史上最贵转会呼之欲出: 总价高达1.7亿欧, 有望创世界纪录

- 霍寿喜|昨晚,4前锋进球对国足利好,吴曦这一句话更令李铁高兴

- #西甲#重磅! 梅西离开巴萨迎来大反转: 曼城曼联尤文彻底没戏, 西甲大赢家