『人民币存款』黄大智:“报复性存款”是伪命题

人民银行公布的数据显示,一季度人民币存款共增加8.07万亿元。相比2019年同期人民币存款增加6.31万亿元来看,多增加了1.76万亿元,这让很多人惊呼“报复性存款”来了。

然而,从一般情况来看,疫情冲击使经济下行,居民和企业收入都会下降。存款和收入直接相关,新增存款理应只降不升才对,然而数据却显示新增存款创新高,且同比大增。 “报复性存款”是真的吗?为何收入和存款出现了背离?这些存款来自哪里? 高储蓄率(新增存款创新高)是问题吗?

数据显示的“报复性存款”

从绝对量来看,2020年一季度人民币新增存款创下新高,增速也比去年同期提升。从这两个数据可以看出,一是存款基础雄厚,这是未来消费的最大保证,也是经济增长的最大保障;二是在收入下降的情况下,同比的存款增速却提升了。从这方面来看,“报复性存款”的提法并不妥(见图1)。

文章图片

而从存款结构分析,人民币存款包含住户存款、非金融企业存款、财政存款、非银行业金融机构存款四个方面。分别来看,一季度住户存款(居民储蓄存款)增加6.47万亿元,非金融企业存款增加1.86万亿元,财政性存款减少3143亿元,非银行业金融机构存款减少3713亿元。

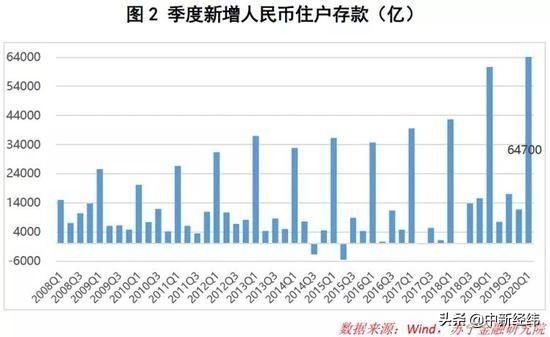

居民存款增长少,“报复性存款”是伪命题?

【 『人民币存款』黄大智:“报复性存款”是伪命题】 住户存款方面,今年一季度住户存款增加6.47万亿元,而去年同期增加6.07万亿元,同比多增长了4000亿元。虽然在新增的8.07万亿中占绝对比重,但在去年同比多增加的1.76万亿中,占比仅为23%(见图2)。

文章图片

从原因来看,有几个方面:

一是存款受到收入的直接影响,人均可支配收入的提升带动了存款的不断提升。同时,一季度历来都是春节期间,年终奖、工资结算因素都导致了前三个月为阶段性高点。

二是一季度以来,特别是三月份以来,疫情及石油价格战等因素,使国内外金融市场剧烈波动,投资者避险情绪加重,市场奉行“现金为王”的理念,导致部分资金回流。

三是随着央行的几次降准,市场上资金面宽松,理财类产品收益下降,部分货币基金七天年化收益率甚至跌破了2%,对投资者吸引力下降,也导致了部分资金回流到银行存款(见图3)。

文章图片

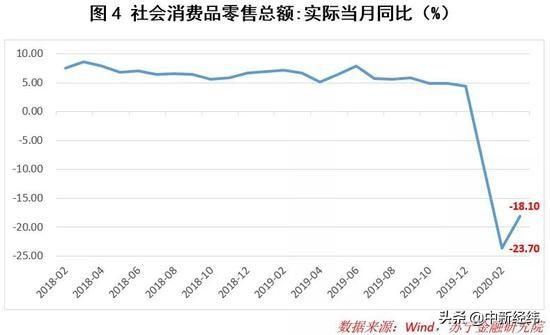

四是疫情使人们减少了消费,并唤醒了居民的危机意识,在投资、消费、储蓄的选择中,将更多的资金倾向于储蓄,以更好地应对未来的不确定性,代表居民消费的社会消费品零售总额大幅下跌(见图4)。

文章图片

综合以上因素看,住户存款确实在增长,但在同比新增存款中仅占23%,并非绝对主力,所以,最起码对于居民而言,报复性存款并不存在。

企业存款新增占绝对比重,资金在空转?

非金融企业存款方面,今年增加1.86万亿元,去年同期增加3328亿元,同比多增长1.53万亿元,贡献了同比多增存款1.76万亿中的87%。月度来看,3月份新增企业存款创下历史新高,达到3.2万亿元(见图5)。

文章图片

那么,这些天量资金是来自企业收入吗?

很明显并不是!从逻辑上讲,三月底以来,疫情才开始好转,彼时企业刚刚复工复产,不可能产生大量的收入。

因此,新增企业存款主要有两方面的原因:

一是宽松的货币政策为企业提供了良好的信贷环境,银行通过贷款和买债等方式向企业投放了大量资金。但在实际中,宏观总量的结构性货币政策,很难解决经济中的结构性问题。因此,疫情之下,中小企业融资难融资贵的问题仍然难以解决。低利率的企业贷款通过高利率的存款产品再次回流到银行存款,部分资金仍然在金融体系中空转。

推荐阅读

- 债券基金■有存款10万买什么基金比较靠谱?买基金能稳赚不赔吗?

- 「豪车」男子借20万6年不还,名下没有1分存款,却开着百万豪车

- 「利息」为什么银行职员到处拉存款,自己却没把钱存到银行,有啥猫腻吗

- 王爷说财经人均8.6万!那中国、美国呢?,最新!韩国国家债务4.5万亿人民币

- 尊华财经比如给个8%的利率?,拿100万去银行存款能否跟银行商量利息

- 刚日读史换算作现在是多少人民币?,古人买一个仆人需要多少钱

- 小阿说财经而不是与美元脱钩,盛松成:人民币需要进一步向美元靠拢

- 古宝轩小李回家找到一张“币后”!,听说第四套人民币退市了

- 北极企鹅520银行存款频被挪用,钱放银行还安全吗?,池子银行隐私泄漏

- 理财产品■5年定期存款利率4%,银行理财4.5%,选择存款反而收益更高