иҙәеҶӣпјҡеҪ“еүҚжЁӘжү«е…Ёзҗғзҡ„з»ҸжөҺеҚұжңәеҸҜиғҪжј”еҢ–дёәйҮ‘иһҚеҚұжңә

еӮ»еӨ§ж–№_жң¬ж–ҮеҺҹе§Ӣж ҮйўҳпјҡиҙәеҶӣпјҡеҪ“еүҚжЁӘжү«е…Ёзҗғзҡ„з»ҸжөҺеҚұжңәеҸҜиғҪжј”еҢ–дёәйҮ‘иһҚеҚұжңә

еңЁж–°еҶ з—…жҜ’з–«жғ…иӮҶиҷҗе…Ёзҗғзҡ„еҗҢж—¶ пјҢ е…ЁзҗғйҮ‘иһҚеёӮеңәе’Ңз»ҸжөҺйҒӯйҒҮзҪ•и§Ғзҡ„е…ЁйқўеҶІеҮ» гҖӮ д»ҘзҫҺеӣҪиӮЎеёӮдёәд»ЈиЎЁзҡ„е…ЁзҗғиӮЎеёӮеӨ§и·Ң пјҢ еј•еҸ‘дәҶеёӮеңәеҜ№йҮ‘иһҚеҚұжңәеҶҚеәҰзҲҶеҸ‘зҡ„еҝ§иҷ‘ гҖӮ

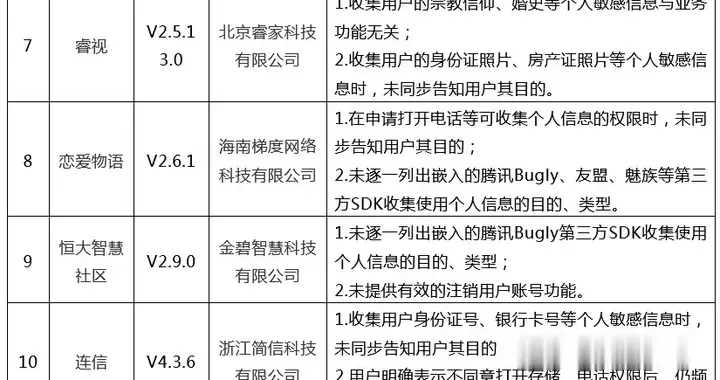

ж–Үз« еӣҫзүҮ

иҮӘ2020е№ҙ2жңҲ12ж—ҘиҮі3жңҲ23ж—Ҙ пјҢ йҒ“зҗјж–ҜжҢҮж•°д»Һ29551зӮ№зҡ„жңҖй«ҳдҪҚеӨ§и·ҢиҮі18591зӮ№ пјҢ и·Ңе№…й«ҳиҫҫ37%пјӣеҗҢжңҹзҫҺиӮЎеёӮеҖји’ёеҸ‘и¶…иҝҮ10дёҮдәҝзҫҺе…ғ гҖӮ еҗҢжңҹ пјҢ 欧жҙІиӮЎеёӮзҡ„и·Ңе№…д№ҹй«ҳиҫҫ30%д»ҘдёҠ гҖӮ з”ұдәҺеӨ§йҮҸиө„йҮ‘д»ҺиӮЎеёӮж¶Ңеҗ‘еҖәеёӮ пјҢ дҪңдёәеёӮеңәеҹәеҮҶзҡ„зҫҺеӣҪ10е№ҙжңҹеӣҪеҖә收зӣҠзҺҮд»Һ2жңҲ12ж—ҘиҮі3жңҲ9ж—Ҙ пјҢ д»Һ1.63%еҺҶеҸІжҖ§ең°и·ҢиҮі0.498% гҖӮ еӣҪйҷ…жІ№д»·иҮӘ2020е№ҙд»ҘжқҘд№ҹжҢҒз»ӯеӨ§и·Ң пјҢ еёғдјҰзү№еҺҹжІ№д»Һе№ҙеҶ…й«ҳзӮ№зҡ„и·Ңе№…й«ҳиҫҫ67% гҖӮ йқўеҜ№иӮЎеёӮеӨ§и·ҢгҖҒеҖәеёӮ收зӣҠзҺҮеӨ§и·ҢгҖҒжІ№д»·еӨ§и·Ң пјҢ еёӮеңәжғҠе‘ј пјҢ еңЁ2008е№ҙйҮ‘иһҚеҚұжңә12е№ҙд№ӢеҗҺ пјҢ дёҖеңәжӣҙеҠ еҮ¶зҢӣзҡ„йҮ‘иһҚеҚұжңә已然жқҘиўӯ гҖӮ

йқўеҜ№йҮ‘иһҚеёӮеңәеү§зғҲеҠЁиҚЎ пјҢ еҗ„еӣҪеӨ®иЎҢзә·зә·еҮәеҸ°ж”ҝзӯ–жқҘж•‘еёӮ гҖӮ д»ҘзҫҺиҒ”еӮЁдёәдҫӢ пјҢ иҝ‘жңҹйў‘з№ҒиҝӣиЎҢеҗ„з§ҚйҷҚжҒҜе’ҢйҮҠж”ҫжөҒеҠЁжҖ§зҡ„ж“ҚдҪң пјҢ е®үйӮҰе’ЁиҜўпјҲANBOUNDпјүзҡ„и·ҹиёӘз ”з©¶жҳҫзӨә пјҢ д»…д»…д»Һ3жңҲ3ж—ҘиҮі26ж—Ҙ пјҢ зҫҺиҒ”еӮЁеӨ§еҠӣеәҰзҡ„ж”ҝзӯ–ж“ҚдҪңеұ…然еӨҡиҫҫ9ж¬ЎпјҒдё»иҰҒж“ҚдҪңжңүеҮ зұ»пјҡдёҖжҳҜйҷҚжҒҜ пјҢ зҫҺиҒ”еӮЁиҝһеҸ‘дёүз®ӯ пјҢ е°Ҷжі•е®ҡеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮйҷҚдҪҺиҮі0пјӣдәҢжҳҜеӨ§йҮҸеӣһиҙӯзҫҺеҖә пјҢ ејҖеҗҜж— йҷҗйҮҸзҡ„ејҖж”ҫејҸйҮҸеҢ–е®Ҫжқҫж”ҝзӯ– пјҢ еҗ‘еёӮеңәжіЁе…ҘжөҒеҠЁжҖ§пјӣдёүжҳҜдёҺеӨҡеӣҪеӨ®иЎҢе»әз«ӢзҫҺе…ғжҺүжңҹе®үжҺ’ пјҢ д»ҘдҝқиҜҒзҫҺе…ғзҡ„жөҒеҠЁжҖ§ гҖӮ

зҫҺиҒ”еӮЁзҡ„ж“ҚдҪңдјјжӣҫзӣёиҜҶ пјҢ еңЁ2008е№ҙйҮ‘иһҚеҚұжңәдёӯ пјҢ зҫҺиҒ”еӮЁд№ҹйҮҮеҸ–дәҶдёҖдәӣзұ»дјјзҡ„еӨ§еҠӣеәҰжҺӘж–ҪжқҘжҢҪж•‘йҮ‘иһҚеёӮеңә гҖӮ д»ҺдёҖзі»еҲ—ж“ҚдҪңжқҘзңӢ пјҢ зҫҺиҒ”еӮЁе®Ңе…ЁжҳҜеңЁеә”еҜ№дёҖеңәйҮ‘иһҚеҚұжңә пјҢ зҗҶи®әе’Ңж–№жі•йғҪжҳҜдёҖиҮҙзҡ„ пјҢ жҖқи·Ҝе’Ңж“ҚдҪңд№ҹжҳҜдёҖиҮҙзҡ„ пјҢ еҸӘжҳҜе…¶з»„еҗҲејҸж•‘еёӮжҺӘж–Ҫзҡ„еҠӣеәҰ пјҢ иҝңжҜ”2008е№ҙж—¶зҡ„ж•‘еёӮеҠӣеәҰжӣҙеӨ§ пјҢ иҜ•еӣҫ用规模еҠӣеәҰжқҘзҶЁе№іиҝҷж¬ЎеҺҶеҸІжңҖзҪ•и§Ғзҡ„вҖңйҮ‘иһҚеҚұжңәвҖқ гҖӮ

йңҖиҰҒжҢҮеҮәзҡ„жҳҜ пјҢ жӯӨж¬Ўз–«жғ…д№ӢеҗҺзҡ„е…ЁзҗғйҮ‘иһҚеёӮеңәеҸҳеҢ– пјҢ дёҺжӯӨеүҚзҡ„йҮ‘иһҚеҚұжңәжңүзқҖжҳҺжҳҫдёҚеҗҢ гҖӮ иҝҮеҺ»зҡ„жҜҸдёҖж¬ЎйҮ‘иһҚеҚұжңәйғҪд»ҘеӨ§еһӢйҮ‘иһҚжңәжһ„жҲ–зұ»йҮ‘иһҚе…¬еҸёеҖ’й—ӯдёәж Үеҝ— пјҢ еҰӮ1998е№ҙдәҡжҙІйҮ‘иһҚеҚұжңәж—¶ пјҢ й•ҝжңҹиө„жң¬з®ЎзҗҶе…¬еҸёпјҲLTCMпјүз ҙдә§пјӣ2001е№ҙзҫҺеӣҪзҡ„дә’иҒ”зҪ‘жіЎжІ«з ҙзҒӯеҗҺ пјҢ е®ү然公еҸёпјҲEnronCorporationпјүз ҙдә§пјӣ2008е№ҙйҮ‘иһҚеҚұжңәзҲҶеҸ‘ пјҢ зҫҺеӣҪ第дә”еӨ§жҠ•иЎҢиҙқе°”ж–Ҝзҷ»еҮәзҺ°е…‘д»ҳеҚұжңә пјҢ еҗҺиў«ж‘©ж №еӨ§йҖҡ收иҙӯпјӣзҫҺжһ—иҜҒеҲёеҮәзҺ°еҚұжңә пјҢ иў«зҫҺеӣҪ银иЎҢ收иҙӯпјӣйӣ·жӣје…„ејҹе…¬еҸёжңӘиҺ·ж”ҝеәңж•‘еҠ© пјҢ зӣҙжҺҘз ҙдә§ гҖӮ иҖҢ2020е№ҙеҲқзҡ„иҝҷж¬ЎзҫҺ欧иӮЎеёӮеӨ§и·Ң пјҢ иҷҪ然еҮәзҺ°дәҶиө„дә§еӨ§еҮҸеҖј пјҢ дҪҶжҡӮж—¶жІЎжңүеҮәзҺ°еӨ§еһӢйҮ‘иһҚжңәжһ„з ҙдә§зҡ„жЎҲдҫӢ пјҢ зі»з»ҹжҖ§йҮ‘иһҚжңәжһ„зҡ„йЈҺйҷ©ж•һеҸЈзӣёеҜ№иҫғдҪҺ пјҢ д№ҹжІЎжңүеӣҪйҷ…收ж”Ҝзҡ„й—®йўҳ пјҢ еҖәеҠЎиҝқзәҰеҲ°зҺ°еңЁд№ҹжІЎжңүеӨ§и§„жЁЎеҮәзҺ° гҖӮ

е®үйӮҰе’ЁиҜўзҡ„з ”з©¶дәәе‘ҳи®Өдёә пјҢ иҝҷз§ҚеҜ№жҜ”е·®ејӮзҡ„иғҢеҗҺ пјҢ е®һйҷ…дёҠеҸҚжҳ дәҶдёӨж¬ЎеҚұжңәзҡ„жҲҗеӣ дёҚеҗҢ гҖӮ 2008е№ҙзҡ„еҚұжңәжҳҜдёҖж¬ЎзӣҙжҺҘзҡ„гҖҒе…ёеһӢзҡ„йҮ‘иһҚеҚұжңә пјҢ ж №жҚ®жқҺиҝ…йӣ·зҡ„жҖ»з»“ пјҢ еҚұжңәзҲҶеҸ‘зҡ„й“ҫжқЎжҳҜпјҡжҲҝд»·дёӢи·ҢвҖ”>ж¬Ўиҙ·еҚұжңәвҖ”>йҮ‘иһҚдә§е“ҒзҲҶд»“вҖ”>жҠ•иЎҢз ҙдә§ гҖӮ еҚұжңәеҸҚжҳ дәҶеңЁиө„жң¬иҝҮеү©зҡ„иғҢжҷҜдёӢ пјҢ иҝҮеәҰзҡ„йҮ‘иһҚеҲӣж–°гҖҒиҝҮй«ҳзҡ„йҮ‘иһҚжқ жқҶд»ҘеҸҠйҮ‘иһҚдёҡиҝҮдәҺйҮҺиӣ®зҡ„з”ҹй•ҝ пјҢ д»ҺеҶ…йғЁйҖ жҲҗдәҶйҮ‘иһҚдҪ“зі»зҡ„з»“жһ„жҖ§еқҚеЎҢ гҖӮ

иҖҢ2020е№ҙзҡ„иҝҷж¬ЎеҚұжңә пјҢ еҲҷжҳҜдёҖеңәз»ҸжөҺеҚұжңә пјҢ жҳҜдёҖж¬ЎеҹәзЎҖжҖ§зҡ„еҚұжңә гҖӮ иҝ‘еҚҒеҮ е№ҙжқҘ пјҢ еҮәзҺ°дәҶе…ЁзҗғжҖ§зҡ„з”ҹдә§иҝҮеү©е’Ңиө„жң¬иҝҮеү©пјӣйҖҶе…ЁзҗғеҢ–д№ӢдёӢ пјҢ е…ЁзҗғжҖ§зҡ„иҙёжҳ“ж‘©ж“ҰеҠ еү§пјӣе…ЁзҗғжҖ§зҡ„еҖәеҠЎжҝҖеўһ пјҢ еҖәеҠЎиҝқзәҰдёҠеҚҮпјӣеҶҚеҠ дёҠе…Ёзҗғз»ҸжөҺеўһй•ҝз»ҙжҢҒдҪҺиҝ· пјҢ е°Өе…¶жҳҜдёӯеӣҪзӯүж–°е…ҙеёӮеңәеӨ§еӣҪйҷ·е…ҘиЎ°йҖҖиҪЁйҒ“ гҖӮ иҜёеӨҡй—®йўҳзҡ„зҙҜз§Ҝе’ҢеҸ еҠ пјҢ жҺЁеҠЁдәҶе…Ёзҗғз»ҸжөҺеҚұжңәзҡ„зі»з»ҹжј”еҢ–е’ҢеҸ‘з”ҹ гҖӮ иҰҒзү№еҲ«жҢҮеҮәзҡ„жҳҜ пјҢ 2008е№ҙйҮ‘иһҚеҚұжңәд»ҘжқҘ пјҢ дё–з•Ңеҗ„еӣҪ并жңӘеҜ№з»ҸжөҺе’ҢйҮ‘иһҚзі»з»ҹиҝӣиЎҢз»“жһ„и°ғж•ҙ пјҢ жІЎжңүд»Һж №жң¬дёҠвҖңеҮәжё…вҖқйЈҺйҷ©еӣ зҙ пјҢ иҖҢжҳҜйҖҡиҝҮжіЁе…ҘжӣҙеӨҡзҡ„жөҒеҠЁжҖ§ пјҢ з”ЁжӣҙеӨ§зҡ„йҮ‘иһҚжіЎжІ«жқҘжҺ©зӣ–дәҶеүҚдёҖж¬ЎеҚұжңәзҡ„жіЎжІ« гҖӮ

з»ҸжөҺеҚұжңәеңЁдёҚж–ӯз§ҜзҙҜ пјҢ йҮ‘иһҚдҪ“зі»зҡ„йЈҺйҷ©е№¶жңӘж¶ҲйҷӨ пјҢ зӯүеҫ…зҡ„д»…д»…жҳҜдёҖж¬Ўжүіжңәзҡ„жүЈеҠЁ пјҢ дёҖж¬ЎеҒ¶з„¶зҡ„и§ҰеҸ‘ пјҢ е®һйҷ…еҚұжңәе°ұе·®дёҖж №еҜјзҒ«зҙўзҡ„зӮ№зҮғ пјҢ иҝҷжҳҜ2020е№ҙеҚҺе°”иЎ—иӮЎеёӮд»Һ3дёҮзӮ№еӨ§и·ҢиҮі2дёҮзӮ№зҡ„еӨ§иғҢжҷҜ гҖӮ жүҖд»Ҙ пјҢ 2020е№ҙеҲқзҲҶеҸ‘зҡ„ж–°еҶ з—…жҜ’з–«жғ…еҸӘжҳҜдёҖйў—й—Әдә®зҡ„зҒ«жҳҹ пјҢ еҫҲдёҚе№ёе®ғзӮ№зҮғзҡ„еҚҙжҳҜе…ЁзҗғжҖ§зӘҒеҸ‘з»ҸжөҺеҚұжңә гҖӮ жҲ‘们еҸҜд»ҘеңЁи®ёеӨҡйўҶеҹҹзңӢеҲ°еңЁ2008е№ҙзңӢдёҚеҲ°зҡ„зҺ°иұЎпјҡ

第дёҖ пјҢ з–«жғ…蔓延еҜјиҮҙе…Ёзҗғдҫӣеә”й“ҫдёӯж–ӯ пјҢ йҰ–е…ҲжҳҜдёӯеӣҪиҝҷдёӘвҖңдё–з•Ңе·ҘеҺӮвҖқзҡ„дҫӣеә”й“ҫдёӯж–ӯ пјҢ 然еҗҺйҡҸзқҖз–«жғ…е…ЁзҗғеӨ§жөҒиЎҢ пјҢ еҜјиҮҙе…Ёзҗғдҫӣеә”й“ҫгҖҒзү©жөҒзі»з»ҹгҖҒиҲӘз©әиҝҗиҫ“еҮәзҺ°дәҶеүҚжүҖжңӘжңүзҡ„зі»з»ҹдёӯж–ӯпјӣ

第дәҢ пјҢ е…ЁзҗғеӨ§йғЁеҲҶеӣҪ家иҝӣе…ҘвҖңе°ҒеҹҺвҖқгҖҒвҖңе°ҒеӣҪвҖқзҡ„йҡ”зҰ»жҠ—з–«жЁЎејҸ пјҢ е…ЁзҗғзҺ°еңЁиҝ„д»ҠиҮіе°‘жңү30дәҝдәәвҖңе®…вҖқеңЁе®¶дёӯ пјҢ д»…з»ҙжҢҒеҹәжң¬зҡ„з”ҹеӯҳеһӢж¶Ҳиҙ№ пјҢ е…Ёзҗғзҡ„ж¶Ҳиҙ№йңҖжұӮеӨ§е№…иҗҺзј© пјҢ еҜјиҮҙеӨ–иҙёи®ўеҚ•йӘӨеҮҸгҖҒиҲӘиҝҗйңҖжұӮйӘӨеҮҸ пјҢ еҗҢж—¶д№ҹйҖ жҲҗдј—еӨҡзҡ„жңҚеҠЎдёҡеҒңж»һпјӣ

第дёү пјҢ е…Ёзҗғз»ҸжөҺиҝӣе…ҘвҖңеҶ»з»“вҖқжЁЎејҸ пјҢ йҖ жҲҗе…Ёзҗғзҡ„иғҪжәҗйңҖжұӮеӨ§е№…еҮҸе°‘ пјҢ еҠ йҖҹжҺЁеҠЁеӣҪйҷ…жІ№ж°”д»·ж јеӨ§е№…дёӢи·Ң пјҢ еҜ№дә§жІ№еӣҪгҖҒзҹіжІ№е·ЁеӨҙгҖҒзҹіеҢ–дә§дёҡй“ҫгҖҒеӨ§е®—е•Ҷе“ҒдәӨжҳ“зӯүйҖ жҲҗдәҶе·ЁеӨ§зҡ„еҶІеҮ»пјӣ

第еӣӣ пјҢ е…Ёзҗғйҡ”зҰ»жЁЎејҸзӣҙжҺҘйҖ жҲҗдәҶеӨ§йҮҸдәәе‘ҳеӨұдёҡ пјҢ е°Өе…¶жҳҜеңЁзҫҺеӣҪе’Ң欧жҙІзӯүжңҚеҠЎдёҡгҖҒж¶Ҳиҙ№еҸ‘иҫҫзҡ„еӣҪ家 пјҢ еӨұдёҡзҺҮжҝҖеўһжӯЈеңЁеҪўжҲҗдёҖж¬Ўж–°зҡ„з»ҸжөҺеҚұжңәе’ҢзӨҫдјҡеҚұжңә гҖӮ жңүжңәжһ„з”ҡиҮійў„жөӢ пјҢ зҫҺеӣҪзҡ„еӨұдёҡдәәж•°е°ҶдјҡеўһиҮі5000еӨҡдёҮпјӣеҰӮжһңеӨ–йғЁйңҖжұӮиҗҺзј© пјҢ дёӯеӣҪеҸ—еҪұе“Қзҡ„е°ұдёҡдәәеҸЈд№ҹеҸҜиғҪй«ҳиҫҫж•°еҚғдёҮ гҖӮ

第дә” пјҢ е…Ёзҗғз»ҸжөҺеҚұжңәеҠ еү§ пјҢ иҝҳе°ҶдҪҝеҫ—е…Ёзҗғзҡ„еҖәеҠЎй“ҫжқЎгҖҒдҝЎз”Ёй“ҫжқЎејҖе§Ӣзҙ§з»· пјҢ 银иЎҢиө„дә§иҙЁйҮҸе°ҶдјҡжҒ¶еҢ– пјҢ еҖәеҠЎиҝқзәҰзҺ°иұЎе°ҶдјҡжҢҒз»ӯеўһеӨҡ гҖӮ дёҠиҝ°дёҖдёӘдёӘеұҖйғЁзҡ„еҚұжңә пјҢ жңҖз»Ҳе°Ҷдјҡдј еҜјеҲ°йҮ‘иһҚзі»з»ҹ пјҢ жұҮиҒҡжҲҗжӣҙеӨ§зҡ„йҮ‘иһҚйЈҺйҷ© пјҢ з”ҡиҮіжј”еҸҳжҲҗйҮ‘иһҚеҚұжңә гҖӮ

еҪ“然 пјҢ з»ҸжөҺеҚұжңәдёҺйҮ‘иһҚеҚұжңә并дёҚжҳҜеҪјжӯӨеҲҶйҡ”зҡ„ пјҢ йҡҸзқҖеҚұжңәеӣ зҙ еўһеӨҡ пјҢ е®ғ们дјҡи¶ҠжқҘи¶Ҡе®№жҳ“ең°зӣёдә’жј”еҢ– гҖӮ жӯЈеҰӮзҫҺиҒ”еӮЁеүҚдё»еёӯиҖ¶дјҰеҚҡеЈ«жүҖеҲҶжһҗ пјҢ е…Ёзҗғз»ҸжөҺеўһй•ҝзҡ„еҚҸеҗҢдёӢж»‘пјҲsynchronizeddecelerationпјүе·ІжҲҗе®ҡеұҖ пјҢ еҚійҖҡиҝҮе®һзү©иҙёжҳ“е’ҢйҮ‘иһҚдәӨжҳ“дә’зӣёж„ҹжҹ“ пјҢ е…Ёзҗғз»ҸжөҺиҝӣе…ҘиЎ°йҖҖ гҖӮ дёҚиҝҮ пјҢ иЎ°йҖҖжҢҒз»ӯзҡ„ж—¶й—ҙиҝҳдёҚиғҪзЎ®е®ҡ пјҢ жҳҜVеһӢеӨҚиӢҸиҝҳжҳҜеҲ«зҡ„йҖҹеәҰеӨҚиӢҸ пјҢ иҰҒеҸ–еҶідәҺеә”еҜ№ж”ҝзӯ–зҡ„иҙЁйҮҸе’Ңжү§иЎҢеҠӣ гҖӮ иЎ°йҖҖжҢҒз»ӯж—¶й—ҙи¶Ҡд№… пјҢ з»ҸжөҺдҝ®еӨҚжүҖйңҖзҡ„ж—¶й—ҙи¶Ҡй•ҝ гҖӮ

еңЁжӯӨж¬ЎеҚұжңәдёӯ пјҢ д»Һз»ҸжөҺеҚұжңәеҲ°йҮ‘иһҚеҚұжңәзҡ„иҪ¬еҢ– пјҢ еҫҲеҸҜиғҪдҪ“зҺ°еңЁеҰӮдёӢзҡ„йЈҺйҷ©дј еҜјй“ҫжқЎпјҡйңҖжұӮеҮҸе°‘+дҫӣеә”й“ҫдёӯж–ӯвҖ”>и®ўеҚ•зјәд№ҸвҖ”>дјҒдёҡиө„дә§иҙҹеҖәиЎЁеҚұжңәвҖ”>жөҒеҠЁжҖ§зҹӯзјәвҖ”>дјҒдёҡеҖәеҠЎзҲҶд»“вҖ”>银иЎҢеқҸиҙҰеўһеҠ +еҖәеҠЎиҝқзәҰеўһеӨҡвҖ”>ж¶Ҳиҙ№еӨ§е№…з–ІејұвҖ”>еҚұеҸҠйҮ‘иһҚжңәжһ„вҖ”>еҸ‘з”ҹйҮ‘иһҚеҚұжңә гҖӮ з”ұз»ҸжөҺеҚұжңәејҖе§Ӣ пјҢ жңҚеҠЎдёҡзҡ„е®ўжҲ·еҹәзЎҖејҖе§ӢеҠЁж‘Ү пјҢ иҝӣиҖҢеҪұе“ҚеҲ°йҮ‘иһҚдёҡзҡ„е®ўжҲ·еёӮеңәе’ҢжҲҗжң¬ пјҢ еҹәзЎҖжҖ§з»ҸжөҺеҚұжңәжңҖз»ҲеңЁж»һеҗҺдёҖж®өж—¶й—ҙеҗҺжј”еҸҳдёәйҮ‘иһҚеҚұжңә пјҢ иҝҷдёӘж—¶еҖҷеұ•зӨәзҡ„еёӮеңәжғ…жҷҜе°ұжҳҜдәә们еңЁзҺ°д»ЈзӨҫдјҡжүҖзҶҹзҹҘзҡ„йҮ‘иһҚеҚұжңә гҖӮ

еҢәеҲҶжӯӨж¬Ўз»ҸжөҺеҚұжңәдёҺйҮ‘иһҚеҚұжңәзҡ„е·®еҲ« пјҢ дёҚд»…жңүеҠ©дәҺзҗҶи§ЈжӯӨж¬ЎеҚұжңәзҡ„жҲҗеӣ пјҢ еңЁе…¬е…ұж”ҝзӯ–дёҠд№ҹжңүйқһеёёйҮҚиҰҒзҡ„е»әи®ҫжҖ§ж„Ҹд№ү гҖӮ е®үйӮҰе’ЁиҜўзҡ„з ”з©¶дәәе‘ҳи®Өдёә пјҢ еҜ№дәҺж”ҝзӯ–йғЁй—ЁжқҘиҜҙ пјҢ жңүдёӨзӮ№еҖјеҫ—зү№еҲ«е…іжіЁпјҡ第дёҖ пјҢ з”Ёи§ЈеҶійҮ‘иһҚеҚұжңәзҡ„зҗҶи®әж–№жі•и§ЈеҶідёҚдәҶзҺ°еңЁзҡ„зӘҒеҸ‘з»ҸжөҺеҚұжңәй—®йўҳ пјҢ жүҖд»ҘзҫҺиҒ”еӮЁзҡ„ж–№жі•жңӘеҝ…е°ұжҳҜеҜ№з—ҮдёӢиҚҜ гҖӮ зӣёеҸҚзҫҺеӣҪж°‘дё»е…ҡжүҖдё»еј зҡ„еҖҫеҗ‘вҖңи“қйўҶе·ҘдәәвҖқ пјҢ д»Ҙз»ҙжҢҒз”ҹи®Ўзҡ„дё»еј пјҢ еҸҚиҖҢжңүеҲ©дәҺж¶Ҳиҙ№ пјҢ жӣҙеҠ еҲҮеҗҲе®һйҷ… гҖӮ еӣ дёәе…ӢжңҚеҪ“еүҚеҚұжңәзҡ„йҮҚзӮ№жҳҜйҳІжӯўз»ҸжөҺеҚұжңәжҢҒз»ӯ пјҢ йҒҸжӯўе…¶иҪ¬еҢ–дёәйҮ‘иһҚеҚұжңәзҡ„еҠҝеӨҙ гҖӮ иҰҒзј“и§ЈйҮ‘иһҚеҚұжңә пјҢ еҝ…йЎ»е…ҲжҺ§еҲ¶дҪҸз»ҸжөҺеҚұжңә гҖӮ 第дәҢ пјҢ з”ұдәҺжӯӨж¬ЎеҚұжңәйҰ–е…ҲжәҗдәҺз»ҸжөҺеҚұжңә пјҢ еӣ жӯӨдёҚеҸҜиғҪеҜ„жңӣдәҺеёӮеңәеҮәзҺ°VеһӢзҝ»иҪ¬ пјҢ иҰҒеҜ№еҚұжңәзҡ„дёӯй•ҝжңҹеҪұе“ҚеҒҡеҘҪе……еҲҶзҡ„еҮҶеӨҮ гҖӮ йӮЈз§ҚжёҙжңӣVеһӢеҸҚиҪ¬еҮәзҺ° пјҢ дәӢиҝҮд№ӢеҗҺ пјҢ дёҖеҲҮжҒўеӨҚеҺҹж ·зҡ„жғіжі•жҳҜдёҚеҲҮе®һйҷ…зҡ„ гҖӮ жӯЈеҰӮеүҚйқўзҡ„еҲҶжһҗ пјҢ иҝҷж¬Ўзҡ„з»ҸжөҺеҚұжңә пјҢ е®һйҷ…еҸ еҠ дәҶеҫҲеӨҡеҺҹжң¬з»ҸжөҺдҪ“зҡ„еҚұжңәеӣ зҙ пјҢ з—…жҜ’з–«жғ…е®һйҷ…д»…д»…жҳҜдёҖдёӘи§ҰеҸ‘еӣ зҙ гҖӮ еҹәзЎҖеҠЁж‘ҮдәҶ пјҢ з»ҸжөҺз»“жһ„е°ұдјҡеҸ—еҲ°еҪұе“Қ пјҢ еҠҝеҝ…еҪұе“ҚеӨ§еұҖ пјҢ дј йҖ’еҲ°дёҠеұӮ пјҢ еҸӘжҳҜйңҖиҰҒзӮ№ж—¶й—ҙ гҖӮ

жңҖз»ҲеҲҶжһҗз»“и®әпјҲFinalAnalysisConclusionпјүпјҡ

гҖҗиҙәеҶӣпјҡеҪ“еүҚжЁӘжү«е…Ёзҗғзҡ„з»ҸжөҺеҚұжңәеҸҜиғҪжј”еҢ–дёәйҮ‘иһҚеҚұжңәгҖ‘еҪ“еүҚжЁӘжү«е…Ёзҗғзҡ„еҚұжңәжҳҜдёҖеңәз»ҸжөҺеҚұжңә пјҢ иҝҷеңәеҚұжңәеҸҜиғҪжј”еҢ–дёәйҮ‘иһҚеҚұжңә гҖӮ еҰӮжһңеҸӘз”Ёе…ӢжңҚйҮ‘иһҚеҚұжңәзҡ„жүӢж®ө пјҢ йҡҫд»Ҙи§ЈеҶіз»ҸжөҺеҚұжңәеӯҳеңЁзҡ„й—®йўҳ гҖӮ йүҙдәҺжӯӨж¬ЎеҚұжңәзҡ„еӨҚжқӮжҖ§ пјҢ жҲ‘们йңҖиҰҒеҜ№еҚұжңәзҡ„й•ҝжңҹеҪұе“ҚеҒҡеҘҪеҮҶеӨҮ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ®и§Ҷж–°й—»жҠҘеӨҚжҖ§ж¶Ҳиҙ№дјҡеҮәзҺ°еҗ—пјҹеҪ“еүҚе°ұдёҡжғ…еҶөеҰӮдҪ•пјҹиҝҷж¬ЎеҸ‘еёғдјҡиҜҙжё…дәҶпјҒ

- 马йңІпјҡжү¶иҙ«йЎ№зӣ®еҗҺз»ӯиө„дә§пјҢжҖҺд№Ҳз®Ў жҖҺд№Ҳз”Ё

- еҺҹеҲӣ еҫ·з”ІжңҖж–°з§ҜеҲҶжҰңпјҡжӢңд»Ғ5зҗғжЁӘжү«4еҲҶдјҳеҠҝйўҶи·‘пјҢ第3дҪҚзҪ®еҶҚж¬Ўжӣҙиҝӯ

- жўҰе№»жүӢжёёпјҡ69зә§зҺ©е®¶еҰӮдҪ•йҖүжӢ©иҫ“еҮәй—ЁжҙҫпјҹеҪ“еүҚзүҲжң¬пјҢжі•зі»жӣҙдёәйҖӮеҗҲ

- еҫ·з”ІжңҖж–°з§ҜеҲҶжҰңпјҡжӢңд»Ғ5зҗғжЁӘжү«4еҲҶдјҳеҠҝйўҶи·‘пјҢ第3дҪҚзҪ®еҶҚж¬Ўжӣҙиҝӯ

- й«ҳзӣӣе°ҶдёҺе®ўжҲ·иҝӣиЎҢз”өиҜқдјҡи®®пјҢдё»йўҳдёәгҖҠзҫҺеӣҪз»ҸжөҺйў„жңҹдёҺеҪ“еүҚйҖҡиғҖгҖҒй»„йҮ‘пјҢд»ҘеҸҠжҜ”зү№еёҒзҡ„еҪұе“ҚгҖӢ

- жҜ”ж–°еҶ жӣҙзіҹзі•пјҹз–«жғ…еҪ“еүҚпјҢеҚ°еәҰиҝҺжқҘеҸҰдёҖеңәеҷ©иҖ—пјҢж•°еҚҒдёҮдәәзҙ§жҖҘйҖғзҰ»

- жҪҳзҺ®жҹҸпјҡе‘Ёжқ°дјҰеҪ“еүҚж—¶д»ЈеҮәйҒ“пјҢжӯҢдјҡеғҸзҺ°еңЁиҝҷд№Ҳзәўеҗ—пјҹйўңеҖјж–№йқўе°ұдёҚиЎҢпјҒ

- еҪ“еүҚжңҖеҸ—ж¬ўиҝҺзҡ„жј”е‘ҳпјҡиӮ–жҲҳи·ҢиҮіз¬¬дә”пјҢд»»еҳүдјҰ第дәҢпјҢ第дёҖиІҢзҫҺеҰӮиҠұпјҒ

- зҺӢиҖ…иҚЈиҖҖпјҡеҜ№дәҺйІҒзҸӯеӨ§еёҲзҡ„жҖқи·Ҝи°ғж•ҙпјҢеҰӮдҪ•еңЁеҪ“еүҚзүҲжң¬жңүжӣҙй«ҳйҖӮеә”жҖ§