二季度瑞幸咖啡净亏损近7亿,盈利无期开讲新故事?

----二季度瑞幸咖啡净亏损近7亿 , 盈利无期开讲新故事?//----[ http://www.caoding.cn]

北京时间8月14日 , 瑞幸咖啡(NASDAQ: LK)发布了截至2019年6月30日的二季度未经审计的财务业绩报告 , 这是瑞幸咖啡上市后发布的首份财报 。

0 1

二季度营收9亿 净亏损近7亿元

瑞幸咖啡最新财报数据显示 , 2019年二季度 , 瑞幸咖啡净收入9.091亿元人民币 , 较去年同期的1.215亿元人民币 , 增长648.2% 。

对于营收的高速增长 , 瑞幸CEO钱治亚表示 , 销售产品净收入同比增长698.4% , 主要受交易客户数量显著增加、交易客户平均购买商品数量增加、有效销售价格提高等因素推动 。 截止第二季度末 , 瑞幸咖啡总门店数为2963家 。

二季度 , 瑞幸咖啡净亏损6.813亿元人民币 , 去年同期亏损3.330亿元人民币 。

招股书显示 , 瑞幸咖啡的核心业务包括新鲜饮品(Freshly brewed drinks) , 其他产品(Other products)和 其他(Others) 。 新鲜饮品包括鲜煮咖啡、鲜榨果汁等 , 其他产品包括轻食、小零食、Boss午餐等 。

新鲜饮品收入是瑞幸咖啡主要营收来源 , 一直以来 , 新鲜饮品收入总营收占比均超70% 。 财务数据显示 , 2019年二季度 , 新鲜饮品营收6.592亿元 , 占总营收的72.5% 。

瑞幸咖啡通过社交分享的裂变方法 , 不间断对消费者进行补贴 , 获取了大量的用户 。 财报数据显示 , 截至2019年6月30日 , 瑞幸咖啡的累积成交用户数为2280万 。 报告期内 , 月平均成交客户数为620万;月平均售出货品总数为2760万件 。 其中 , 新鲜饮品月平均售出总数为2106万件 。

财报数据显示 , 二季度运营总费用为15.99亿元 , 较去年同期的4.65亿元 , 增长243.9% 。 运营费用占净收入比为175.9% 。 其中 , 销售和营销费用为3.901亿元 , 较去年同期的1.781亿元 , 增长119.1% 。 费用增长主要是由于广告费用和配送费用的增加 。

0 2

盈利遥遥无期 瑞幸开始讲新故事

二季度 , 营收9亿元 , 净亏损近7亿元 , 瑞幸咖啡距离盈利 , 依然遥遥无期 , 如今 , 瑞幸咖啡又开始讲它的新故事 。

7月8日 , 瑞幸咖啡在北京召开战略新品发布会 , 宣布正式进入茶饮市场 , 在全国40额城市近3000家门店 , 推出10余款小鹿茶产品 。 为了造势 , 瑞幸咖啡还请来了刘昊然代言 , 依然不改营销大手笔的打法 。

----二季度瑞幸咖啡净亏损近7亿 , 盈利无期开讲新故事?//----[ http://www.caoding.cn]

瑞幸咖啡进军茶饮市场 , 面临喜茶和奈雪的茶的竞争 。

根据喜茶微信公众号信息显示 , 截至2019年6月30日 , 喜茶已在海内外30多个城市 , 开设了近300家直营门店 , 其门店扩张速度也不容小觑 。

喜茶获得资本市场青睐 , 一直不缺钱 。 2016年8月 , 喜茶拿到IDG与今日投资1亿元融资;2018年4月 , 美团点评旗下龙珠资本对其进行4亿元注资 。 一个月前 , 有消息称喜茶将迎来新一轮融资 , 由腾讯、红杉资本领投 。 近日 , 又有消息称喜茶已经完成了新一轮融资 , 不过尚未得到喜茶官方确认 。

奈雪的茶开店速度也不逊色 。 官方信息披露 , 目前奈雪的茶已扩张至北方、华中、华东、西南地区 , 覆盖15座城市 。 有媒体报道称 , 奈雪的茶直营门店超200家 , 预计2019年年底门店数将达到400家 。

2018年3月 , 奈雪完成A+轮投资 , 估值达到60亿元 。 8月13日 , 有消息称奈雪的茶近期已与投行接触 , 有意于明年赴美上市 , 不过官方回应称短期内无上市打算 。

瑞幸咖啡在没有任何积累的情况下 , 在资金紧张的情况下 , 跨界进入茶饮市场与头部奶茶品牌商手里抢夺市场 , 胜算几何?小鹿茶的口味、品质如何?有待市场进一步检验 。

瑞幸的“无限场景”核心打法 , 通过疯狂补贴换取市场 。 对于咖啡来说 , 消费者最关注的咖啡的品质和服务体验 。 通过补贴换来的用户增长能形成多大的竞争壁垒?用户忠诚度又怎样 , 值得进一步观察 。

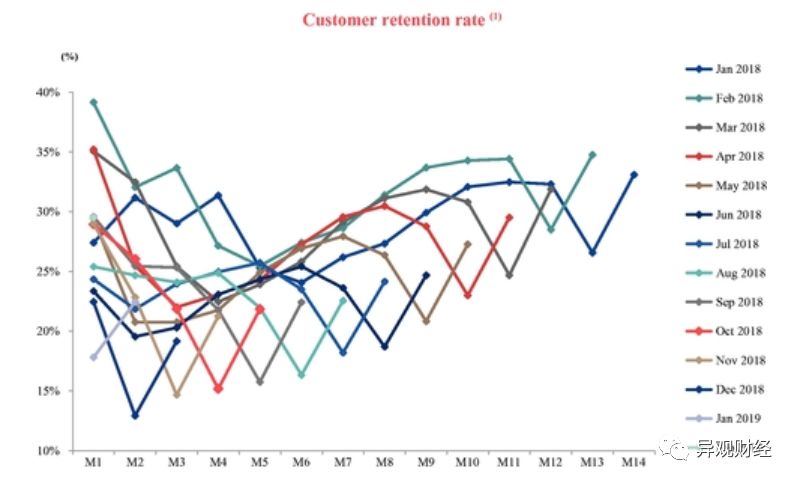

招股书显示 , 瑞幸咖啡2018年客户复购率高达54% 。 瑞幸招股书披露了2018年2月起的各个月的客户留存率 , 这体现了客户的忠诚度及行为模式 。

----二季度瑞幸咖啡净亏损近7亿 , 盈利无期开讲新故事?//----[ http://www.caoding.cn]

(来源:招股书)

从上图可以看出 , 客户留存率在第二个月开始下降 。 瑞幸表示 , 这是因为许多客户最初是通过免费优惠券吸引来的 。 那么 , 如果补贴力度降低 , 客户留存率会否进一步下降?

今年1月份 , 瑞幸咖啡CMO杨飞曾表示 , 通过补贴快速占领市场是瑞幸的既定战略 , 在未来相当长的时间仍需要采取补贴策略 , 但会适度调整力度 。 瑞幸一旦停止补贴 , 将造成用户大量流失 , 咖啡销量也将面临下降 。

小鹿茶如若复制咖啡补贴换市场的方法 , 也将面临同样的问题 。

近日 , 瑞幸咖啡(中国)有限公司注册资本发生变更 , 经营范围也新增了“纺织品及针织品零售;服装零售;鞋帽零售;钟表、眼镜零售;箱、包零售”等范围 。 这引发媒体对瑞幸开始布局周边售卖的猜想 。

咖啡烧钱、茶饮烧钱 , 服饰更需要资金 , 瑞幸要如何讲好新故事呢?资本市场会为瑞幸的新故事买单吗?

0 3

瑞幸咖啡“变种”贩卖流量的科技公司?

瑞幸咖啡通过烧钱补贴的方式获取大量用户 , 从线上到线下 , 从咖啡到果汁、轻食、午餐、茶饮等 , 瑞幸在一步步拓展边界 。 如今 , 瑞幸咖啡又在不断加码门店场景获取流量 。

在“无限场景”的战略下 , 瑞幸落地了主题门店 。 去年9月 , 瑞幸入驻故宫 , 从门店的装修、杯套文字到包装袋设计在风格上都与故宫紧密贴合 。 一个月后 , 瑞幸咖啡与冯唐联手在北京金融街开了一家“撩”主题店 。 今年3月 , 瑞幸咖啡与腾讯QQ牵手共同打造“QQ1999年beta”创业怀旧主题咖啡店 。 8月5日 , 网易云音乐与瑞幸咖啡官方宣布 , 两家联名开办的“楽岛”音乐主题咖啡店已正式对外营业 。

这里需要指出的是 , 瑞幸在招股书中披露 , 其门店不接受现金支付方式 , 对于此举我们可以推测 , 瑞幸以咖啡作为流量端口 , 通过技术收集用户的线上消费行为 , 持续亏损 , 烧钱补贴用户 , 或许瑞幸更在意的是流量背后的大数据宝藏 。

此前 , 瑞幸公司定位正在发生变化 。 7月22日 , 瑞幸咖啡宣布与中东地区最大的食品制造及销售公司Americana集团签署战略合作框架协议 , 双方计划共同设立合资公司 , 在大中东和印度地区开展咖啡新零售业务 。

需要注意的是 , 在本次对外合作的表述中 , 瑞幸咖啡自我定义为“全球领先的移动互联网、大数据和AI技术驱动的科技公司” , 而非此前描述的一家以技术为驱动的咖啡和其他产品新零售供应商 。

瑞幸咖啡正在发生“变种” , 未来又将走向何方 , 目前尚不得知 , 资本玩得好的瑞幸 , 接下来还会讲怎样的故事?我们拭目以待吧 。

推荐阅读

- 纳斯达克通知瑞幸咖啡 准备将后者摘牌

- 去喝咖啡时,别说这3句话!

- 咖啡这样喝,对心血管更好!

- 延安市交警支队副调研员杨军深入安塞大队督导检查第二季度道路交通安全“保平安、促发展”行动

- 瑞幸丑闻背后,中概股危机何解?

- 看到瑞幸的“不幸”,康美“偷着乐了”

- 郭一鸣:瑞幸、康美的造假结果 给我们这样的反思

- 不能忍!今天我一定要狠踩【植脂末】,给喝奶茶咖啡的人看。

- 《少女咖啡枪》全新卡池登场 战术装备少女前线集结!

- 点名瑞幸咖啡的“犀利姐”樊芸给证监会和交易所各自职能“划范围”