е®қе®қ|е©ҙе№је„ҝдҝқйҷ©жҖҺд№ҲжҢ‘пјҹе…Ёдё–з•ҢйғҪеңЁз”ҹеӯ©еӯҗ( дәҢ )

ж–Үз« еӣҫзүҮ

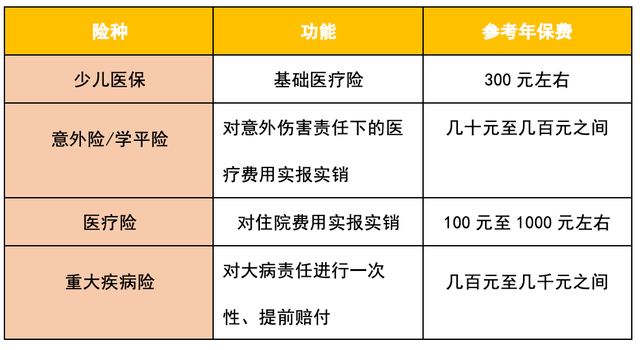

е°‘е„ҝеҢ»дҝқ

е°‘е„ҝеҢ»дҝқ пјҢ жҳҜеҹәзЎҖжҖ§еҢ»з–—йҷ© пјҢ еҢ…жӢ¬й—ЁиҜҠе’ҢдҪҸйҷўдёӨйғЁеҲҶ пјҢ жҳҜе”ҜдёҖиғҪжҠҘй”Җж—Ҙеёёй—ЁиҜҠгҖҒеёёз”ЁиҚҜзҡ„дҝқйҷ© гҖӮ ж–°з”ҹе„ҝеҠһзҗҶиҗҪжҲ·зҡ„жүӢз»ӯд»ҘеҗҺ пјҢ е°ұеҸҜд»ҘжӢҝзқҖж–°з”ҹе„ҝзҡ„жҲ·еҸЈжң¬еҸҠзҲ¶жҜҚзҡ„иә«д»ҪиҜҒ件еүҚеҫҖжүҖеңЁзҡ„зӨҫеҢәиҝӣиЎҢж–°з”ҹе„ҝзҡ„зӨҫеҢәдҝқйҷ©еҠһзҗҶ гҖӮ

ж–Үз« еӣҫзүҮ

еҗ„дёӘеҹҺеёӮгҖҒең°еҢәзҡ„е°‘е„ҝеҢ»дҝқж ҮеҮҶдёҚеҗҢ пјҢ дёҖиҲ¬жҜҸе№ҙеҸӘйңҖж”Ҝд»ҳ300е…ғе·ҰеҸізҡ„дҝқиҙ№ гҖӮ

е°‘е„ҝеҢ»дҝқеҢ…жӢ¬й—ЁиҜҠиҙ№гҖҒдҪҸйҷўиҙ№зҡ„жҠҘй”Җ пјҢ дҪҶжҳҜйғҪи®ҫжңүиө·д»ҳзәҝгҖҒе°ҒйЎ¶зәҝ пјҢ жҠҘй”ҖжҜ”дҫӢ50%-80%дёҚзӯү пјҢ дҪҸйҷўиҙ№зҡ„е°ҒйЎ¶зәҝд»ӢдәҺ15дёҮиҮі30дёҮд№Ӣй—ҙ гҖӮ

д»ҘеҢ—дә¬еёӮдёәдҫӢ пјҢ е°‘е„ҝеҢ»дҝқжҜҸе№ҙдҝқиҙ№300е…ғ пјҢ й—ЁиҜҠзҡ„иө·д»ҳзәҝжҳҜ550е…ғ пјҢ жҠҘй”Җе°ҒйЎ¶зәҝжҳҜ3000е…ғ пјҢ жҠҘй”ҖжҜ”дҫӢжҳҜ50%пјӣдҪҸйҷўзҡ„иө·д»ҳзәҝжҳҜ800е…ғ пјҢ жҠҘй”Җе°ҒйЎ¶зәҝжҳҜ25дёҮ пјҢ жҠҘй”ҖжҜ”дҫӢжҳҜ78% гҖӮ

д№ҹе°ұжҳҜиҜҙ пјҢ еҰӮжһңз”ЁеҲ°25дёҮе…ғзҡ„жңҖй«ҳжҠҘй”Җйўқ пјҢ йӮЈд№ҲжҖ»еҢ»з–—иҙ№иө·з ҒиҫҫеҲ°32дёҮе…ғ пјҢ еү©дёӢ7дёҮе…ғйңҖиҮӘжҺҸи…°еҢ… пјҢ иҝҷж—¶еҖҷеҰӮжһңиҮӘиЎҢй…ҚзҪ®е•ҶдёҡеҢ»з–—йҷ© пјҢ д№ҹи®ёе°ұиғҪйӣ¶ж”Ҝд»ҳдәҶ гҖӮ

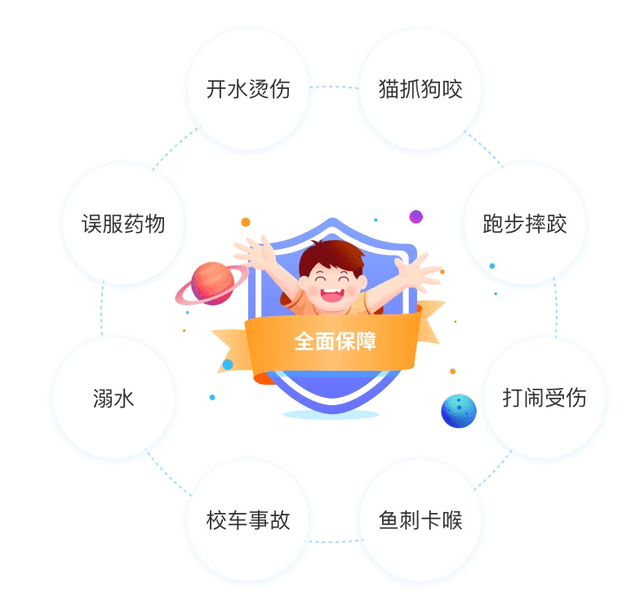

ж„ҸеӨ–дјӨе®ійҷ©

ж„ҸеӨ–дјӨе®ійҷ© пјҢ жҳҜй’ҲеҜ№ж„ҸеӨ–дәӢж•…иҝӣиЎҢе®һжҠҘе®һй”Җиө”еҒҝзҡ„дҝқйҷ© гҖӮ дҫӢеҰӮеӯ©еӯҗж‘”дјӨйӘЁжҠҳдәҶ пјҢ иў«еҲ©еҷЁеүІдјӨдәҶ пјҢ иў«зҢ«зӢ—жҠ“дјӨдәҶзӯү пјҢ йғҪеңЁж„ҸеӨ–йҷ©зҡ„дҝқйҡңиҢғеӣҙеҶ… гҖӮж„ҸеӨ–йҷ©еёёеёёвҖңзү©зҫҺд»·е»үвҖқ пјҢ з»ҷдәәвҖңеҮ еҚҒеқ—й’ұдёҖе№ҙ пјҢ е°ұиғҪиө”еҒҝдёҖзҷҫдёҮвҖқзҡ„еҚ°иұЎ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ 银дҝқзӣ‘дјҡ规е®ҡ пјҢ 0-9е‘ЁеІҒжңӘжҲҗе№ҙдәәиә«ж•…дҝқйўқдёҚеҫ—и¶…иҝҮ20дёҮе…ғ пјҢ 10-17е‘ЁеІҒжңӘжҲҗе№ҙдәәиә«ж•…дҝқйўқдёҚеҫ—и¶…иҝҮ50дёҮе…ғ гҖӮ жүҖд»Ҙ пјҢ еҚідҪҝдёәеӯ©еӯҗд№°дәҶзҷҫдёҮдҝқйўқзҡ„ж„ҸеӨ–йҷ© пјҢ и¶…еҮәдҝқйўқйҷҗеҲ¶зҡ„йғЁеҲҶд№ҹжҳҜж— ж•Ҳзҡ„ гҖӮ

ж–Үз« еӣҫзүҮ

ж„ҸеӨ–йҷ©еҲҶдёәж„ҸеӨ–иә«ж•…гҖҒж„ҸеӨ–дјӨж®ӢгҖҒж„ҸеӨ–еҢ»з–—дёүйғЁеҲҶ пјҢ е®қзҲёе®қеҰҲеә”иҜҘйҮҚзӮ№е…іжіЁж„ҸеӨ–еҢ»з–— пјҢ жҜ•з«ҹиә«ж•…е’ҢдјӨж®Ӣзҡ„йЈҺйҷ©жҳҜиҫғдҪҺзҡ„ гҖӮ

еҸҰеӨ– пјҢ ж„ҸеӨ–еҢ»з–—дёҖиҲ¬и®ҫжңүе…Қиө”йўқпјҲд№ҹз§°дёәиө·д»ҳйўқпјү пјҢ и¶…иҝҮиҝҷдёӘйҮ‘йўқзҡ„йғЁеҲҶжүҚиғҪеҫ—еҲ°иө”д»ҳпјӣ并且и®ҫжңүжҠҘй”ҖжҜ”дҫӢ пјҢ еҸҜжҠҘй”Җзҡ„йҮ‘йўқеҸӘжҠҘй”ҖдёҖйғЁеҲҶ гҖӮ

еӣ жӯӨ пјҢ е®қзҲёе®қеҰҲиҰҒжіЁж„Ҹпјҡе…Қиө”йўқи¶ҠдҪҺзҡ„и¶ҠеҲ’з®—пјӣжҠҘй”ҖжҜ”дҫӢи¶Ҡй«ҳзҡ„и¶ҠеҘҪ гҖӮ

ж–Үз« еӣҫзүҮ

еҰӮд»ҠеёӮйқўдёҠеҮәзҺ°зҡ„вҖңеӯҰе№ійҷ©вҖқ пјҢ еҚівҖңдёӯе°ҸеӯҰз”ҹе№іе®үдҝқйҷ©вҖқ пјҢ е…¶е®һд№ҹжҳҜж„ҸеӨ–йҷ©зҡ„дёҖз§Қ пјҢ жңүдәӣе№је„ҝеӣӯгҖҒеӯҰж Ўдјҡз»„з»Үз»ҹдёҖжҠ•дҝқ пјҢ жңүдәӣеӯҰж Ўдјҡ让家й•ҝиҮӘиЎҢйҖүжӢ© гҖӮ дёәдәҶйҒҝе…ҚйҮҚеӨҚжҠ•дҝқ пјҢ е®қзҲёе®қеҰҲд№ҹеҸҜд»Ҙж №жҚ®еӯҰж ЎиҰҒжұӮи°ғж•ҙ гҖӮ

еҢ»з–—йҷ©

еҢ»з–—йҷ© пјҢ жҳҜеҜ№дҪҸйҷўиҙ№з”ЁиҝӣиЎҢе®һжҠҘе®һй”Җзҡ„дҝқйҷ© пјҢ еҲҶдёәвҖңзҷҫдёҮеҢ»з–—йҷ©вҖқе’ҢвҖңе°ҸйўқеҢ»з–—йҷ©вҖқ гҖӮвҖңе°ҸйўқеҢ»з–—йҷ©вҖқй’ҲеҜ№е°Ҹз—…ж”ҜеҮә пјҢ дҝқйўқжңүеҮ еҚғеқ—гҖҒеҮ дёҮеқ—гҖҒ20дёҮе·ҰеҸідёҚзӯү пјҢ е…Қиө”йўқдҪҺиҮіеҮ зҷҫе…ғ пјҢ жңүзҡ„дә§е“Ғз”ҡиҮі0е…Қиө”йўқ гҖӮ

еғҸиӮәзӮҺиҝҷз§ҚдёҖдёҮеқ—е·ҰеҸізҡ„еҢ»з–—ејҖй”Җ пјҢ дёҖд»Ҫе°ҸйўқеҢ»з–—йҷ©й…ҚдёҠе°‘е„ҝеҢ»дҝқ пјҢ 家й•ҝ们е®Ңе…ЁдёҚз”ЁжҺҸи…°еҢ…дәҶ гҖӮ

вҖңзҷҫдёҮеҢ»з–—йҷ©вҖқжҳҜз”ЁжқҘеә”д»ҳеӨ§з—…ж”ҜеҮәзҡ„ пјҢ дҝқйўқеңЁ100дёҮеҸҠд»ҘдёҠ пјҢ е…Қиө”йўқдёҖиҲ¬1дёҮе…ғиҮі2дёҮе…ғ гҖӮ иҝҷз§Қдҝқйҷ©дё»иҰҒж»Ўи¶ій•ҝжңҹдҪҸйҷўгҖҒеӨ§з—…жІ»з–—зҡ„йңҖжұӮ гҖӮ

йҮҚеӨ§з–ҫз—…йҷ©

йҮҚеӨ§з–ҫз—…йҷ© пјҢ жҳҜй’ҲеҜ№еӨ§з—…иҝӣиЎҢзҡ„дёҖж¬ЎжҖ§дё”жҸҗеүҚиө”д»ҳзҡ„дҝқйҷ©йҷ©з§Қ гҖӮеҚғдёҮдёҚиҰҒжҠҠйҮҚз–ҫйҷ©д»…д»…зңӢжҲҗжҳҜжІ»з—…зҡ„й’ұ гҖӮ дҪ жғіжғі пјҢ жІ»з—…й’ұдёҚжҳҜе·Із»ҸжңүзҷҫдёҮеҢ»з–—дәҶеҗ—пјҹ

ж–Үз« еӣҫзүҮ

е’ұ们е®һйҷ…жғіжғі пјҢ еҒҮеҰӮе°ҸжңӢеҸӢз”ҹз—… пјҢ е®қзҲёгҖҒе®қеҰҲжҲ–иҖ…家йҮҢдәә пјҢ жҖ»еҫ—жңүдәәиҙҙиә«з…§йЎҫ пјҢ йҡҫе…ҚдјҡиҖҪиҜҜе·ҘдҪң пјҢ з”ҡиҮіиҫһиҒҢеңЁе®¶йғҪеңЁжүҖдёҚжғң гҖӮ йӮЈд№Ҳ пјҢ иҝҷдёӘз…§йЎҫзҡ„дәәеҸ—еҪұе“Қзҡ„收е…Ҙ пјҢ и°ҒжқҘиЎҘдҪҚе‘ўпјҹ

жҺЁиҚҗйҳ…иҜ»

![[дёҮз—…е®ҫи§ЈеҜҶ科жҠҖ]VV6еёҰдҪ дә«еҸ—еүҚжІҝ科жҠҖпјҢж„ҹеҸ—жҷәиғҪй©ҫ驶пјҢзӣҳе®ғпјҒпјҢ20дёҮдёҚеҲ°WEY](https://imgcdn.toutiaoyule.com/20200407/20200407060245433599a_t.jpeg)

- е…»иҖҒдҝқйҷ©в– жҳҺе№ҙе…ғж—Ұиө·пјҢиӢҸе·һеёӮеҢәеҹҺд№Ўеұ…ж°‘еҹәжң¬е…»иҖҒдҝқйҷ©еҫ…йҒҮжҸҗй«ҳ

- еҮәз”ҹв– жү¬е·һжңҖе°Ҹз—…дҫӢпјҒе®қе®қеҮәз”ҹ24е°Ҹж—¶е°ұжҺҘеҸ—еӨ–科жүӢжңҜ

- дёӯеҚҺйІҹв– еӣһ家пјҒиӢҸе·һеёёзҶҹдә”е°ҫдёӯеҚҺйІҹе®қе®қиў«е°Ҹеҝғзҝјзҝјж”ҫеҪ’й•ҝжұҹ

- еӯ©еӯҗ|е©Ҷе©ҶжҖ»еӨёвҖңеҘҪеёҰвҖқпјҢеҢ»з”ҹжҖ’ж–Ҙ家й•ҝпјҡеӨӘж— зҹҘпјҒ1еІҒе®қе®қдёҚе“ӯдёҚй—№

- е®қе®қ|иҙӘе°Ҹдҫҝе®ңеЁғеҸ—зҪӘпјҢ家й•ҝиҝҳеңЁдәӨжҷәе•ҶзЁҺвҖңжҜ’е°ҝдёҚж№ҝвҖқиў«еҲ—е…Ҙй»‘еҗҚеҚ•

- ж—…иЎҢ|йңҖиҰҒеҮҶеӨҮе“Әдәӣзү©е“Ғпјҹе…ЁйқўеҶ¬еӯЈеҮәжёёжё…еҚ•пјҢе»ә议收и—ҸеёҰе®қе®қеҮәй—Ёж—…иЎҢ

- е®қе®қ|й•ҝеӨ§еӨ§еӨҡжҳҜвҖңжңүзҰҸд№ӢдәәвҖқпјҢеҚ дёҖзӮ№д№ҹеҫҲеҘҪе®қе®қиә«дёҠиҝҷдёүдёӘйғЁдҪҚи¶ҠеӨ§

- йҖҖзғ§иҚҜ|йҖүеҜ№йҖҖзғ§иҚҜжүҚжҳҜе…ій”®е®қе®қеҸ‘зғ§дёҚиҰҒзқҖжҖҘ

- 家й•ҝ|з«–жҠұе°ұ笑пјҹзңӢдәҶе®қе®қзҡ„вҖңи§Ҷи§’вҖқжүҚжҳҺзҷҪдёәд»Җд№Ҳе®қе®қжЁӘжҠұе°ұе“ӯ

- иңӮиңң|иҝҷз»қеҜ№дёҚжҳҜеҚұиЁҖиҖёеҗ¬иңӮиңңеҜ№е°Ҹе®қе®қжқҘиҜҙжҳҜжңүжҜ’зҡ„