文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

在很多官方和非官方排名中 , 奥康皮鞋都是国产皮鞋的“一哥” , 就算不是“一哥” , 至少也是一线品牌 。 国内这么大的市场 , 这些年经济还不断地增长 , 按统计数据 , 老百姓的钱包也是越来越鼓 , 按理说这种消费频率很高的日常消费品 , 会越来越好才是正常表现 。

但是情况往往出乎我们的意料 , 有几家服装品牌破产或者被迫卖掉 , 主要是因为他们的扩张战略带来了太大的亏损 , 而奥康国际却不是 , 经营相当稳健 , 甚至是保守的 。

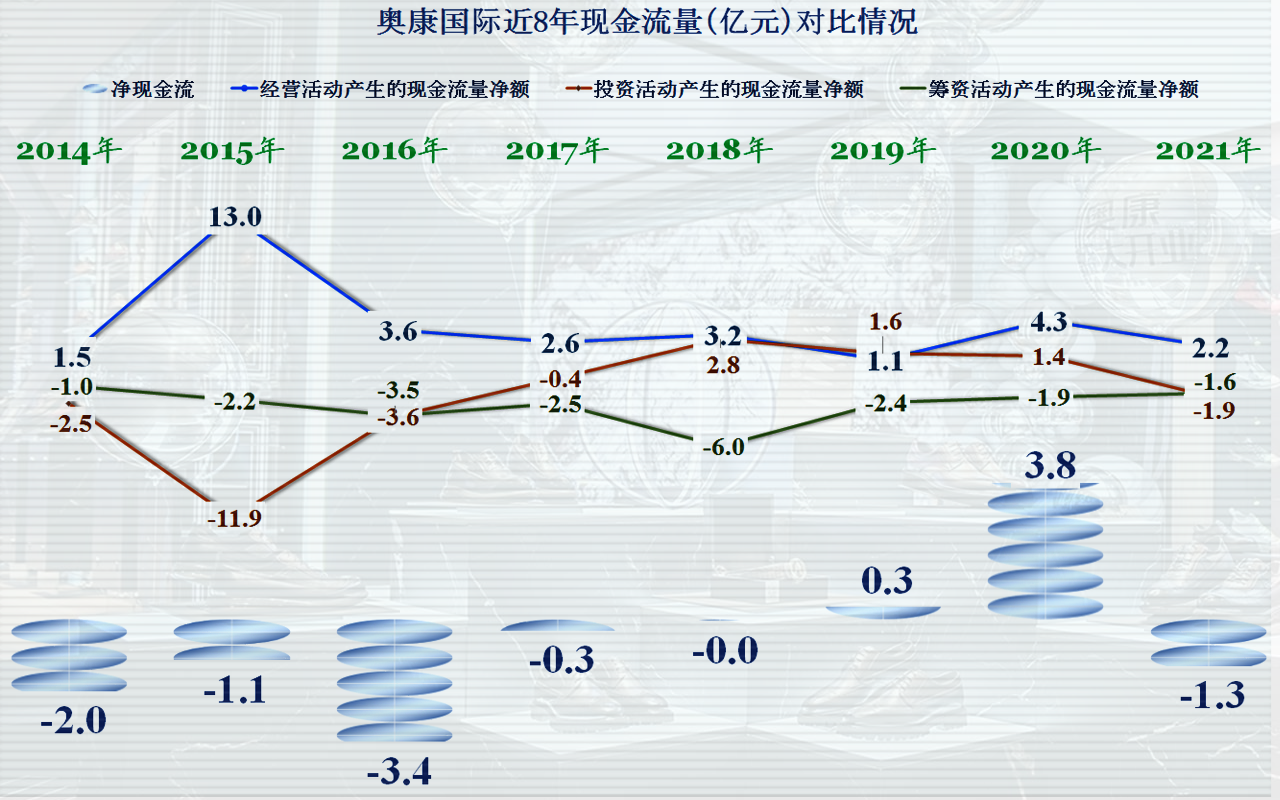

其资产负债率长期维持在20%左右 , 有时甚至更低 , 2021年为20.61% 。 其短期偿债能力方面 , 流动比率为3.5 , 速动比率为2.6 , 可以说是相当保守 , 基本上就没有用杠杆来发展 , 也基本不存在长期和短期的偿债风险 。

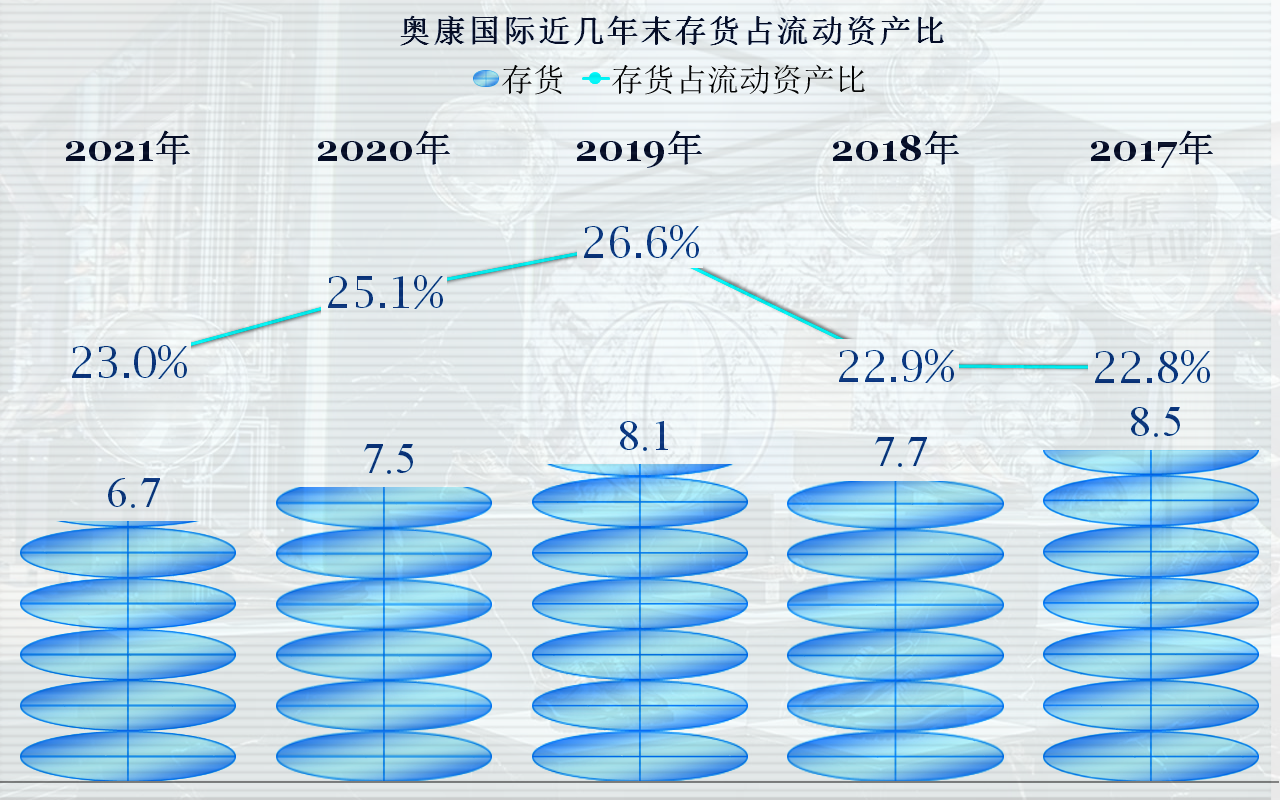

其存货已经持续下降了两年 , 不管是其管理水平提升 , 还是市场策略调整之类的原因 , 看来奥康国际是适应了现在的经营形势 , 也可以说他们觉得没有必要备多少货 。

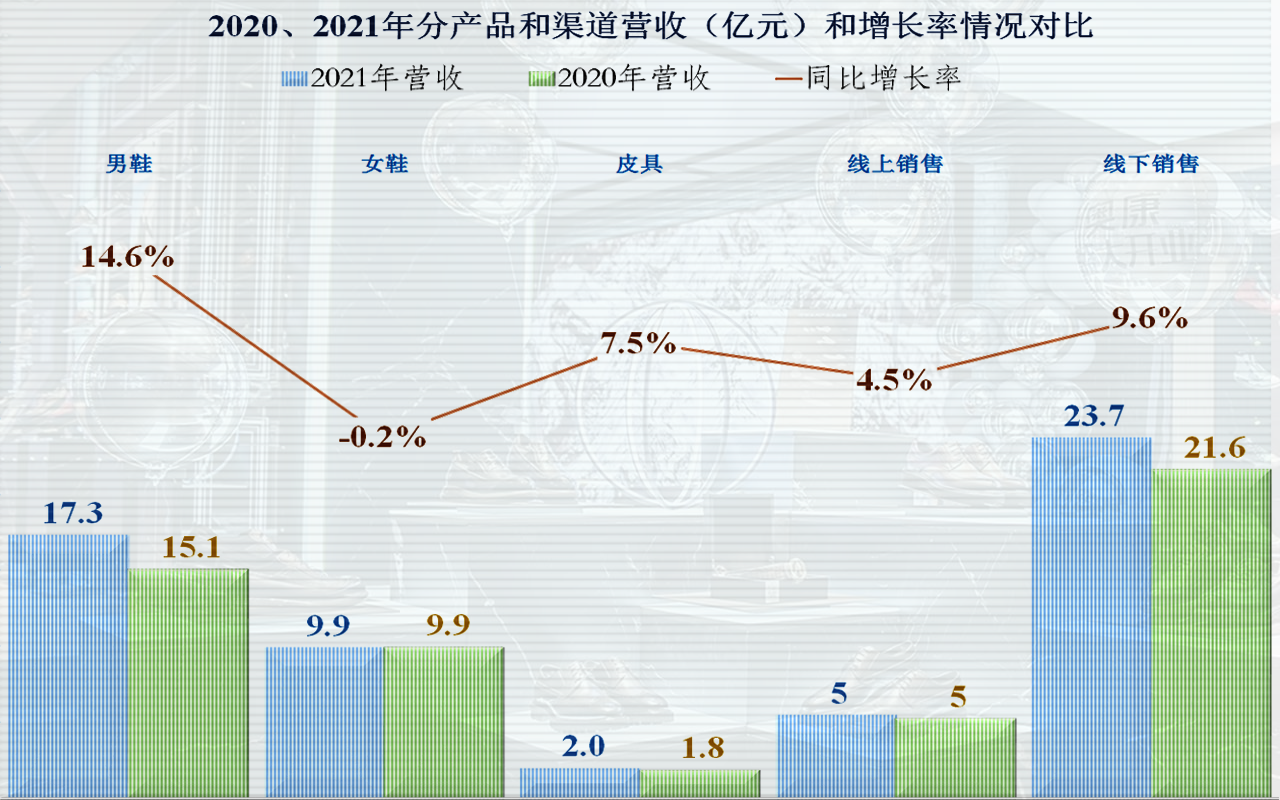

其经营的产品也主要是 , 男鞋占比55%-59% , 女鞋占比33%-36% , 皮具占比7% 。 女鞋占比下降是一个不太好的信号 , 毕竟和男性相比 , 女性的消费实力还是要强很多 , 至少是消费意愿要强很多 。

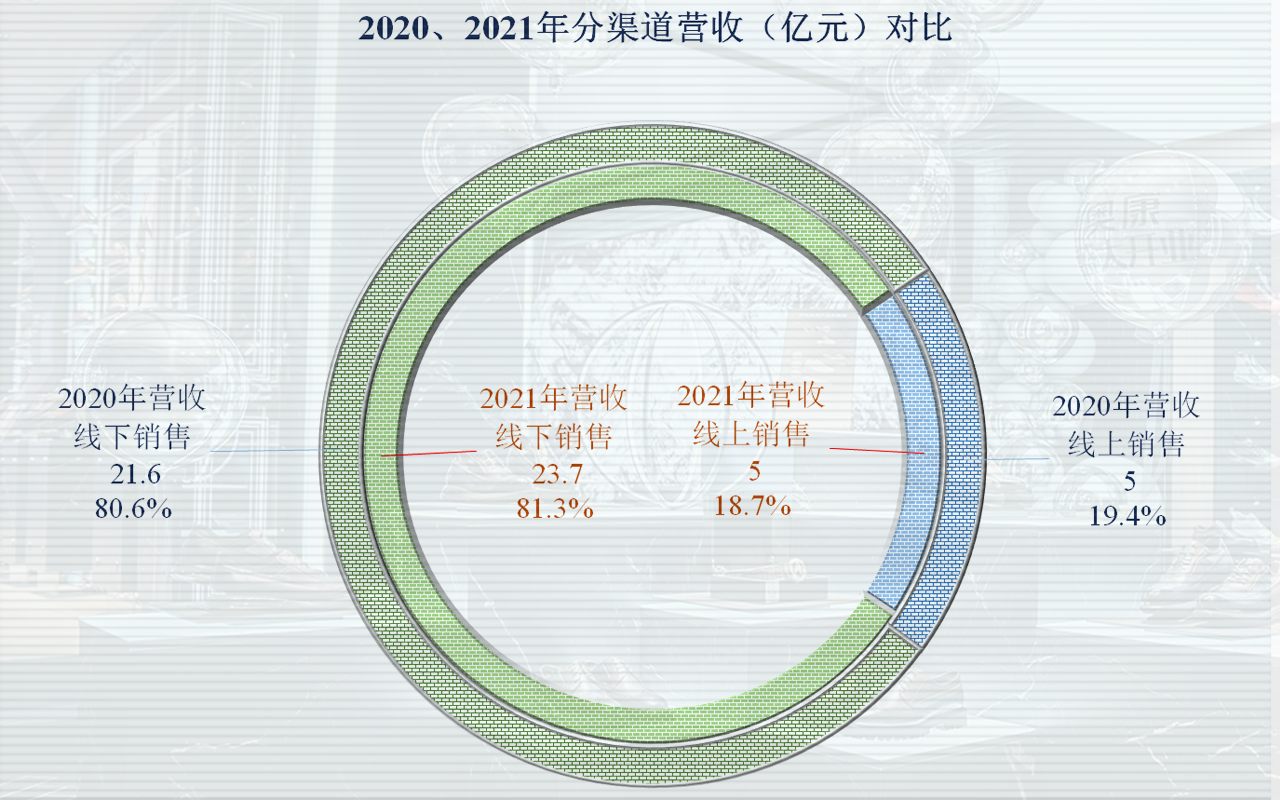

现在说到消费品都必然会提到线上销售的发展情况 , 奥康国际的线上销售占比并不高 , 2021年还小降了0.7个百分点 , 为18.7% 。 如果主要都是线下销售 , 那么多少还是要受到疫情的影响 , 毕竟还是有门店会因为疫情而暂停营业的 。

但是 , 我们却不能把所有的责任都归到疫情影响上来 , 看奥康国际十年的营收对比 , 最高的竟然是十年前的2012年 , 当时就达到了34.6亿元 。 虽然在这些年有涨有跌 , 但却再没有超越这个高度 , 甚至在疫情前的2019年 , 营收就已经连续下跌了两年 。

净利润情况就更不容乐观了 , 仍然是2012年最高 , 当时的净利润达到了5.1亿元 , 而2021年却仅为3000万元级别的水平 , 这种下跌让人觉得有点不可思议 。

【女孩|国产皮鞋一哥业绩表现平庸,这究竟能怪谁?】其主要的增长产品还是男鞋 , 看来在其核心产品男鞋方面 , 奥康国际还是有比较强的竞争力的 , 女鞋方面的表现就欠佳了 。

从渠道来看 , 主要的增长还是线下销售 , 不过线上销售也有小幅增长 。 线下的增长应该是和疫情带来的波动有关 , 能否持续还是存疑的 。

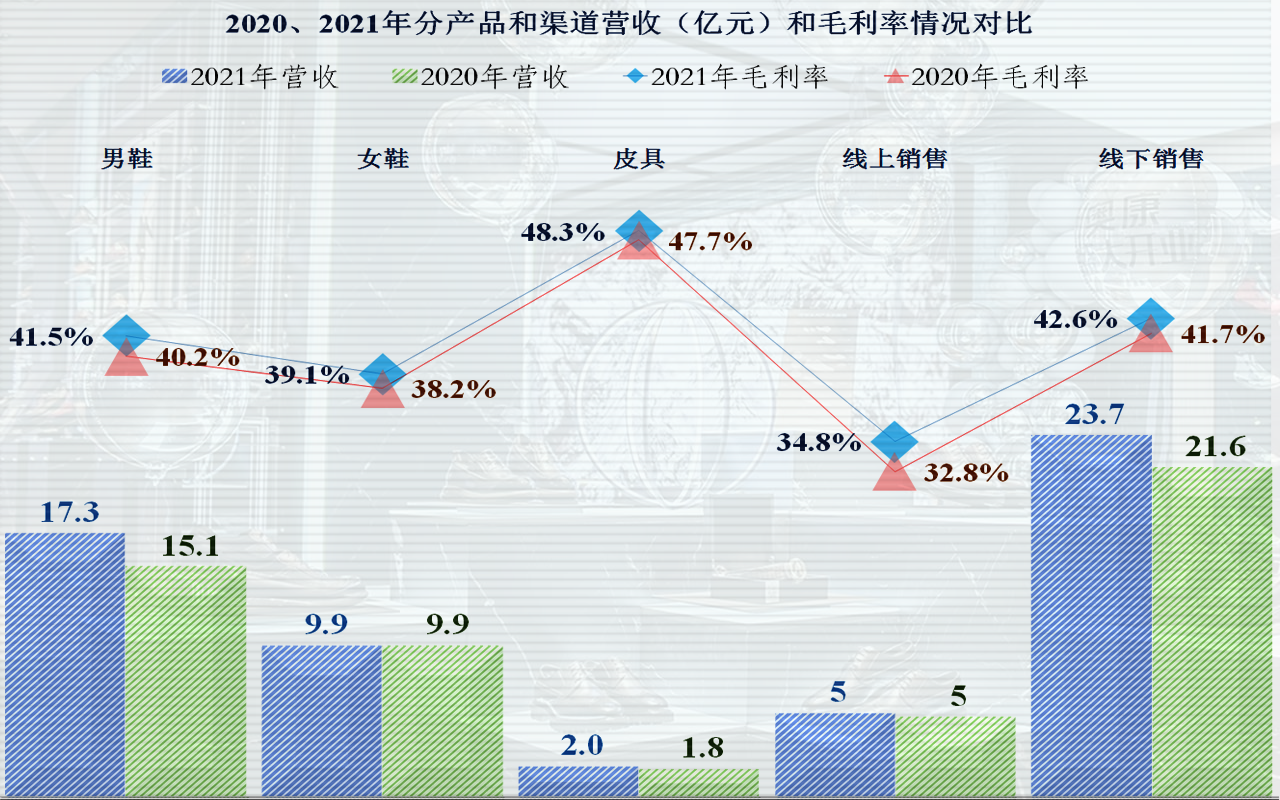

看其毛利率却是另一番景象 , 2021年竟然是这十年中最高的水平 , 同比上升1.5个百分点 , 达到了41.5%的高位 。 这个毛利率水平已经不能算低了 , 国际巨头耐克的毛利率也才46.3% 。

但是净资产收益率差别就大了 , 2012年高达18.5% , 2021年却只有1%了 。 这当然是其净利润暴跌带来的 , 同时也受到净资产变化的影响 。 这方面就不能和耐克的33%相比了 。

其每一种产品和每一个渠道的毛利率都在提升 , 虽然幅度不大 , 但是考虑到2021年原材料价格大幅涨价 , 能取得这个成绩已经不错了 。

从其营业成本和期间费用的构成和占营收比来看 , 2021年 , 奥康国际的营业成本(销售成本)占营收比下降了1.5个百分点 , 总成本占比也下降了1.2个百分点 , 总算是进入100%以内 。 也就是说2020年 , 奥康国际的“扣除非经常性损益后的净利润”是负数 , 也就是亏损的 , 2021年才算勉强回正了 。

主要的问题是大2020年起 , 其期间费用占营收比上升太大 , 2019年还仅为30.3% , 2020年就达到了40.3% , 上升10个百分点 , 2021年仍然上升了0.2个百分点 。 构成最大的是销售费用和管理费用 。

推荐阅读

- 体育健身|“刘畊宏女孩”受伤:千万别盲目跟风了

- 国产单反相机品牌推荐及选购介绍

- 国产数据库的崛起

- 体育健身|“刘畊宏女孩”跳操致黄体破裂 专家提醒:网红健身操非人人适合

- 塞班|爷青回!塞班经典国产手游《七夜》高清重制版实机演示

- 时尚韩国女孩发型

- 喝月亮的女孩读后感,读后感的格式简单的说

- 五岁女孩掉头发是什么原因?

- 埋葬忍冬花的女孩读后感,读后感的格式简单的说

- 运动|只需10分钟就能燃脂?为何医生建议大家,都去做“刘畊宏女孩”?