ж–°иғҪжәҗжұҪиҪҰд№ҹиҰҒвҖңеҚЎи„–еӯҗвҖқпјҹ( дёү )

йҰ–е…ҲжҳҜжң¬иҪ®вҖңеӣҪдә§жӣҝд»ЈвҖқзҡ„йҖ»иҫ‘дјјд№ҺдёҚеҸҜжҢҒз»ӯ гҖӮ

жң¬ж¬ЎжұҪиҪҰиҠҜзүҮзјәиҙ§ж¶Ёд»·зҡ„иғҢеҗҺ пјҢ жҳҜиҠҜзүҮйңҖжұӮйӣҶдёӯзҲҶеҸ‘еҜјиҮҙжҷ¶еңҶдҫӣеә”зҙ§зјәгҖҒз–«жғ…е’ҢзҪўе·Ҙзӯүйқһз»ҸеёёжҖ§еӣ зҙ еҜјиҮҙеҒңе·ҘеёҰжқҘзҡ„дә§иғҪдёҚи¶ігҖҒж–°иғҪжәҗжұҪиҪҰйңҖжұӮжҝҖеўһзӯүеӣ зҙ еҗҲеҠӣд№ӢдёӢеҜјиҮҙдҫӣйңҖеӨұиЎЎ гҖӮ 然иҖҢиҝҷдәӣеӣ зҙ зҡ„еҸҜжҢҒз»ӯжҖ§ пјҢ йңҖиҰҒжү“дёҠдёҖдёӘеӨ§й—®еҸ· гҖӮ

е…¶ж¬ЎжҳҜдёӯеӣҪжұҪиҪҰиҠҜзүҮйҫҷеӨҙдјҒдёҡзӣ®еүҚдј°еҖјеӨ„дәҺй«ҳдҪҚж°ҙе№і гҖӮ

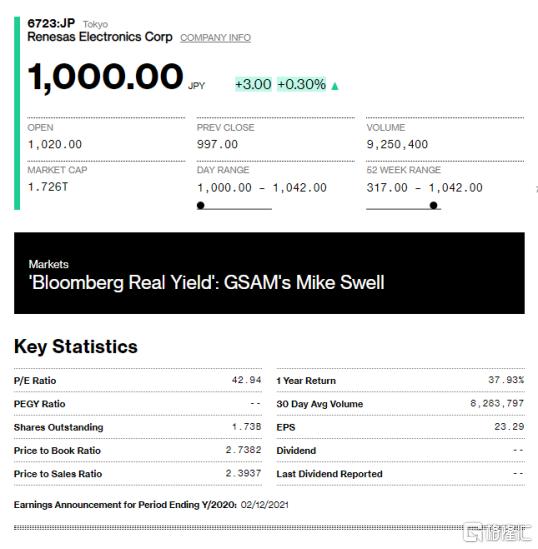

MCUж–№йқў пјҢ з‘һиҗЁз”өеӯҗжҳҜдёӯеӣҪеёӮеңәзҡ„йҫҷеӨҙ пјҢ жңҖиҝ‘дёҖдёӘжҠҘе‘Ҡжңҹзҡ„иҗҘ收дёә7183дәҝж—Ҙе…ғпјҲзәҰеҗҲ451.56дәҝе…ғпјү пјҢ PEдј°еҖјдёә43.9еҖҚ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

еӣҪдә§MCUйҫҷеӨҙжҳҜеӣӣз»ҙеӣҫж–° пјҢ е…¬еҸёеҪ“еүҚPEдј°еҖј265еҖҚ пјҢ дј°еҖје№¶дёҚзҫҺдёҪ гҖӮ

IGBTж–№йқў пјҢ еӣҪеҶ…зҡ„еёӮеңәд»ҪйўқеӨ§еӨҙеҲҷз”ұиӢұйЈһеҮҢжҠҠжҢҒзқҖ пјҢ жҜ”дәҡиҝӘдҪҚеұ…第дәҢ гҖӮ

иӢұйЈһеҮҢ2019FYиҗҘ收дёә80.29дәҝ欧е…ғпјҲзәҰеҗҲ636.62дәҝе…ғпјү пјҢ PEдј°еҖјдёә110еҖҚ гҖӮ жұҪиҪҰдёҡеҠЎеҚ жҖ»иҗҘ收зҡ„44% пјҢ еҚі277.75дәҝе…ғ гҖӮ жҜ”дәҡиҝӘзҡ„жұҪиҪҰеҸҠзӣёе…ідә§е“ҒдёҡеҠЎиҗҘ收иҫҫеҲ°320.72дәҝе…ғ пјҢ еҚ жҖ»иҗҘ收зҡ„53% гҖӮ зӣ®еүҚжҜ”дәҡиҝӘзҡ„еҠЁжҖҒPEдёә138еҖҚ пјҢ иҝҷз®—дёҚз®—иҙө пјҢ д»ҒиҖ…и§Ғд»ҒжҷәиҖ…и§Ғжҷә гҖӮ

05

е°Ҹз»“

жң¬ж¬ЎжұҪиҪҰиҠҜзүҮзјәиҙ§ж¶Ёд»·зҡ„иғҢеҗҺ пјҢ жҳҜй«ҳеҲ©ж¶ҰиҠҜзүҮдә§иғҪйӣҶдёӯзҲҶеҸ‘еҜјиҮҙжҷ¶еңҶдҫӣеә”зҙ§зјәгҖҒз–«жғ…зҪўе·ҘзӯүеҜјиҮҙеҒңе·ҘеёҰжқҘзҡ„дә§иғҪдёҚи¶ігҖҒж–°иғҪжәҗжұҪиҪҰйңҖжұӮжҝҖеўһзӯүеӣ зҙ еҗҲзҗҶд№ӢдёӢдә§з”ҹзҡ„йңҮиҚЎ гҖӮ

зӣёе…ідјҒдёҡжӯЈеңЁз§ҜжһҒжү©еј дә§иғҪд»Ҙж»Ўи¶іеёӮеңәйңҖиҰҒ пјҢ д»·ж јеӣһеҲ°еҗҲзҗҶеҢәй—ҙеҸӘжҳҜж—¶й—ҙй—®йўҳпјӣеҚіе°ҶжҺҘжЈ’зҫҺеӣҪзҡ„жӢңзҷ»ж”ҝеәңд№ҹеңЁз§ҜжһҒејәи°ғжҺ§еҲ¶ж–°еҶ з–«жғ… гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

еҸҰдёҖж–№йқў пјҢ еӣҪеҶ…жұҪиҪҰиҠҜзүҮиЎҢдёҡзӣ®еүҚдј°еҖјеҒҸй«ҳ пјҢ иҖҢеҰӮжһңиҰҒзӯүеҫ…жӣҙеӨ§зҡ„е®үе…Ёиҫ№йҷ… пјҢ еҲҷйңҖиҰҒзӯүеҫ…дј°еҖјеӣһеҪ’иҮіеҗҲзҗҶж°ҙе№і гҖӮ дҪҶжҳҜзӣ®еүҚеңЁAиӮЎеёӮеңәжІЎжңүжҳҺзЎ®зӮ’дҪңйўҳжқҗгҖҒдәӨжҳ“йҮҸж”ҜжҢҒзҡ„зҺҜеўғдёӢ пјҢ иө„йҮ‘дәҰжІЎжңүжҳҺжҷ°зҡ„жөҒеҠЁж–№еҗ‘ гҖӮ еӣ жӯӨж”№ж—¶й—ҙзҹӯжңҹеҶ…еҫҲйҡҫеңЁиө„жң¬еёӮеңәдёҠеёҰжқҘжҳҫи‘—зҡ„дј°еҖјеўһй•ҝ гҖӮ

еҫ·еӣҪжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶеӨ§йҷҶйӣҶеӣўпјҲContinentalпјүйў„жөӢ пјҢ е°Ҫз®ЎжұҪиҪҰиҠҜзүҮз”ҹдә§е•Ҷе·ІйҖҡиҝҮжү©еӨ§дә§иғҪжқҘеә”еҜ№иҝ‘жңҹзӘҒеўһзҡ„йңҖжұӮ пјҢ дҪҶж–°иғҪжәҗжұҪиҪҰеёӮеңәжүҖйңҖзҡ„йўқеӨ–дҫӣеә”йҮҸе°ҶйңҖиҰҒ6~9дёӘжңҲжүҚиғҪе®һзҺ° пјҢ еӣ жӯӨжҪңеңЁзҡ„дҫӣеә”瓶йўҲеҸҜиғҪдјҡжҢҒз»ӯеҲ°2021е№ҙ гҖӮ

еӨ§йҷҶйӣҶеӣўзҡ„йў„жңҹеӣә然еҸӘжҳҜдёҖдёӘеҸӮиҖғ гҖӮ

гҖҗж–°иғҪжәҗжұҪиҪҰд№ҹиҰҒвҖңеҚЎи„–еӯҗвҖқпјҹгҖ‘дҪҶжңүйүҙдәҺиҝҷз§Қйў„жңҹзҡ„еӯҳеңЁ пјҢ з•ҷз»ҷеӣҪеҶ…еҺӮе•Ҷе’ҢжҠ•иө„иҖ…иҝӣиЎҢж“ҚдҪңзҡ„зӘ—еҸЈжңҹдёҚдјҡеӨӘй•ҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 马ж–Ҝе…ӢеҲҡжҲҗе…ЁзҗғйҰ–еҜҢпјҢиЎҢдёҡеҸҲзҲҶйҮҚзЈ…ж–°й—»пјҒзҷҫеәҰиҰҒйҖ жұҪиҪҰдәҶпјҢеҗҲдҪңж–№жҳҜе®ғпјҒдј дёҺиӢ№жһңеҗҲдҪңйҖ иҪҰпјҢйҹ©еӣҪжұҪиҪҰе·ЁеӨҙиӮЎд»·жҡҙж¶Ё

- GitжңҚеҠЎеҷЁй…ҚзҪ®й”ҷиҜҜеҜјиҮҙж—Ҙдә§жұҪиҪҰжәҗз ҒеңЁзҪ‘дёҠжі„йңІ

- дёҖжұҪи§Јж”ҫйқ’еІӣе…¬еҸёпјҡжҜҸ216з§’еҲ¶йҖ дёҖиҫҶеҚЎиҪҰпјҢйҰ–еҸ°ж–°иғҪжәҗиҪ»еҚЎд»Ҡе№ҙ10жңҲдёӢзәҝ

- жңҖеӨ§йЈһиЎҢй«ҳеәҰ25зұіпјҒе°Ҹй№ҸйЈһиЎҢжұҪиҪҰдә®зӣёпјҢиҜ•д№ҳиҜ•й©ҫе°Ҷд»Ҡе№ҙејҖж”ҫ

- дёңйЈҺжұҪиҪҰ专用件гҖҒзҝјжһӯиҲӘз©әгҖҒж–°з ҡжЁЎе…·гҖҒд№қжЈөж ‘пјҢзӯүдҪ жқҘеҠ е…Ҙ

- 2021жө·еҸЈеӣҪйҷ…ж–°иғҪжәҗжұҪиҪҰжҡЁжҷәиғҪзҪ‘иҒ”жұҪиҪҰеұ•и§ҲдјҡејҖ幕

- еҘӢж–—|иҜҘеҰӮдҪ•зңӢеҫ…жӢјеӨҡеӨҡе‘ҳе·ҘзҢқжӯ»пјҡйј“еҠұеҘӢж–—пјҢд№ҹиҰҒдҝқжҠӨеҘҪеҘӢж–—иҖ…

- еӨ©жҙҘжҙҘй—Ёж№–гҖҒжӯҰжё…й«ҳй“Ғз«ҷгҖҒеӨ©жҙҘз«ҷдёүдёӘйҮҚзӮ№еҢәеҹҹе°Ҷе»әж–°иғҪжәҗиҪҰе……жҚўз”өзӨәиҢғз«ҷ

- гҖҢдҪҺйҖҹВ·иҖҒе№ҙд»ЈжӯҘиҪҰгҖҚдёәдҪ•дёҚиў«и®ӨеҸҜВ·еҗҢдёәз”өй©ұеҚҙдёҚз®—ж–°иғҪжәҗпјҹ

- еҚ—дә¬жә§ж°ҙз»ҸејҖеҢәеҸ‘еұ•ж–°иғҪжәҗжұҪиҪҰдә§дёҡ