ZAKER|等待敲锣的协和电子正走在掉队的路上?,高强度竞争领域注定容不下安逸

扎根印制电路板技术研发二十年 , 专注于汽车电子、高频通讯等中高端领域的协和电子(605258)本周启动招股 , 下周四(11月19日)即将网上申购 。

多年的沉淀 , 令其收获了一批优质客户 。 不过随着行业规模增长放缓、各类成本抬升以及行业龙头集中度提高 , 协和电子往日优势逐渐消退 , 利润水平也逐年降低 , 此刻上市募资扩产 , 前景难说光明 。

天花板临近成本线提升双重承压

印制电路板(PCB)是指在通用基材上按预定设计形成点间连接及印制组件的印制板 , 其主要功能是使各种电子零组件形成预定电路的连接 , 起中继传输的作用 , 被誉为“电子产品之母” , 其产业发展水平可一定程度反映电子信息制造业的发展速度与技术水准 。

不过当前步入成熟期的PCB行业 , 增长空间已然有限 。

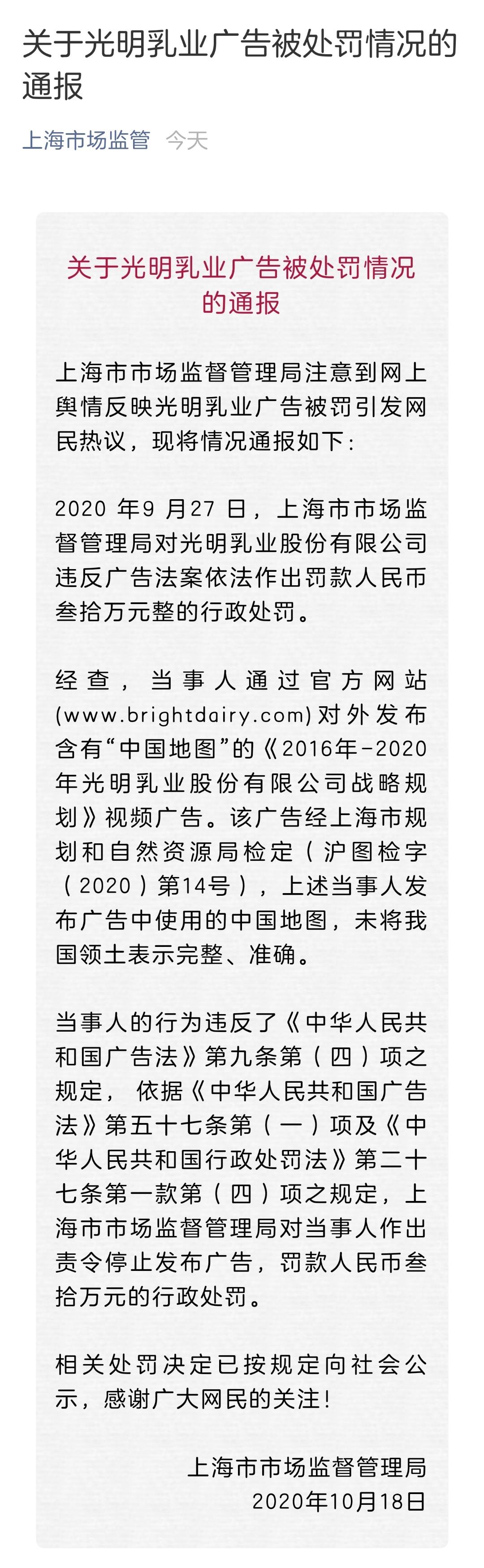

根据美国电子市场著名调研机构Prismark统计 , 全球PCB行业2009-2018年年均复合增长率仅为4.72% , 且已经没有单边增长的态势 。 其预计 , 全球半导体产业2019-2024年的年均复合增长率预计为5.9% , 全球印刷线路板产业2019-2024年的年复合增长率将进一步降至4.3% 。 其中2019年产值约占全球比重53.7%的中国 , 规模大概在329.42亿美元 , 增长率仅有0.7% 。 由于受新冠疫情影响 , Prismark今年年中更新的预计显示 , 如在Terrible区间 , 2020年PCB总产值将衰退4.9% 。

文章图片

而在行业增长缓慢的同时 , 行业竞争激烈程度依旧 , 且呈现向龙头集中态势 。 据了解 , 目前全球约有2800多家PCB企业 , 中国大陆地区就有近1500家 , 整体行业集中度处于较低水平 , 各厂商生产产品同质性较高 , 大规模企业数量少 。 由于在质量合格的基础上 , 大型下游厂商会选择多家PCB供应商作为合格供应商 , 供应商之间从服务、质量、价格等维度上进行竞争 , 市场竞争激烈 。

由于产品价格下降 , 劳动力成本提升 , 以及近年来的工业环保趋势 , 从制作过程、原材料要求、废料回收等方面 , 都在直接增加PCB生产企业环保设备投入和环保运行支出 。 中小型PCB厂商也更容易受关停、限产影响 , 这些对未达规模的中小型厂商盈利水平影响很大 。 而对于大型PCB厂商来说 , 生产流程更加规范和规模效应使得其综合成本更低 , 叠加拥有优势客户资源和能够满足客户的差异化需求 , 使得成本向下游传导更为容易 , 因此龙头市占率提升趋势已经难以阻挡 。

此背景下 , 中小型PCB厂商生存压力在急剧提升 , 协和电子近年来的业绩表现也在持续验证这一逻辑 。 据了解 , 从企业总收入规模比较 , 根据中国电子信息行业联合会与中国电子电路行业协会2020年5月联合发布的《2019中国电子电路行业排行榜》 , 协和电子在内资PCB企业中收入排名仅在第44位 。 公司明确表示 , 国内印制电路板企业众多 , 行业内竞争激烈 , 尽管公司目前已具备一定的制造实力 , 但同实力强劲的同行业企业相比 , 公司整体市场占有率有限 , 品牌知名度还需要进一步提高 。

文章图片

《2019中国电子电路行业排行榜》内资PCB企业排名

而且从同行业企业数据横向对比可知 , 协和电子除2018年新增产能达产后 , 当年营收增长23.81% , 高于行业平均值之外 , 2019年的营收同比下滑7.38% , 明显弱于行业14.09%的平均值 , 更别说跟龙头动辄30%左右的增速相比 。 2020年上半年协和电子营收3.22%的增速继续大幅弱于9.87%的行业平均值和同行头部企业普遍达到两位数的增速 。

文章图片

图/协和电子招股说明书

利润率方面 , 得益于此前专注汽车电子、高频通讯两大中高端领域 , 并通过建立高度柔性化生产线主做定制化产品 , 协和电子确实积累了一批优质客户 , 包括东风科技、星宇股份、东科克诺尔、伟时电子、晨阑光电等多家国内外知名汽车电子企业 , 以及康普通讯、罗森伯格、安弗施、艾迪康等国际知名通讯设备商 。 这使得公司历年来的毛利率水平、净利率水平均高于行业平均值 。

文章图片

图/协和电子招股说明书

但是在行业大环境变化之下 , 协和电子优势似乎在逐步消退 。 数据显示 , 公司2017-2019年及2020上半年毛利率分别为42.06%、40.09%、36.64%、32.21% , 净利率水平分别为23.28%、21.94%、18.75%、16.25% , 呈现逐年下滑态势 。 叠加营收规模因素 , 公司归母净利润总规模在2019年同比大幅下滑16.73%至1.09亿元之后 , 于2020上半年进一步下滑11.97%至4543.19万元 。

同时 , 由于2020年第三季度归母净利润同比下滑16.91% , 导致公司前三季度归母净利润降幅同比扩大至13.37% , 公司预计2020全年归母净利润仅有9000万元至9500万元 , 跌幅进一步扩大至-17.45%至-12.87%区间 。

推荐阅读

![[航空之家]一张图分辨客机有没有搭载WiFi?](http://ttbs.guangsuss.com/image/ea79628f55f6ea4c3666d48f82c76671)

- ZAKER生活|民盟发声,将重点关注各少数民族的需求,2020年缅甸大选后

- ZAKER|荷兰疫情中总有那么些人不安分守己

- ZAKER|六条关于沙特阿拉伯的趣知识

- ZAKER|继续看好高端制造和可选消费,十大券商策略:把握业绩确定性

- 股市|1115周评:空间到位,等待放量

- 攻击型核潜艇|法国升级版核潜艇交付了……

- ZAKER生活|信用是用来擦手的,债圈惊雷

- ZAKER|成为拼多多黄峥

- ZAKER|疫情下的回国之路

- ZAKER|河内两真警察被假警察诈骗26亿越南盾