йҮ‘иһҚ|зҫҺеӣҪвҖңеӨ§йҖүж—ҘвҖқеүҚеҜ№зҫҺеӣҪз»ҸжөҺйҮ‘иһҚзҡ„4дёӘйў„жөӢ

и·қзҰ»11жңҲ3ж—ҘзҫҺеӣҪеӨ§йҖүж—Ҙд»…дёҖеӨ© пјҢ иҷҪ然зӣ®еүҚзҡ„ж°‘и°ғжғ…еҶөжҳҫзӨә пјҢ жӢңзҷ»дҫқ然дҝқжҢҒзқҖйўҶе…ҲжҖҒеҠҝ пјҢ дҪҶйүҙдәҺжң¬ж¬ЎеӨ§йҖүжүҖеӨ„зҡ„зҺҜеўғејӮеёёеӨҚжқӮ пјҢ вҖңеҚҒжңҲж„ҸеӨ–вҖқеұӮеҮәдёҚз©· пјҢ еҠ д№Ӣз–«жғ…еӣ зҙ з»ҷжҠ•зҘЁеўһж·»дёҚе°‘еҸҳж•° пјҢ дҫӢеҰӮйӮ®еҜ„жҠ•зҘЁзҡ„жҜ”дҫӢиҫғд»ҘеҫҖеӨ§е№…жҸҗй«ҳ пјҢ з»ҷйҖүзҘЁжңүж•ҲжҖ§е’Ңи®ЎзҘЁе·ҘдҪңеёҰжқҘжҪңеңЁдёҚзЁіе®ҡеҪұе“Қ пјҢ з”ҡиҮійҖүдёҫз»“жһңиғҪеҗҰеңЁеӨ§йҖүж—ҘйЎәеҲ©еҮәжқҘйғҪеӯҳз–‘пјӣеҸҰеӨ–ж°‘и°ғ并дёҚиғҪиҺ·еҫ—йҖүжғ…зҡ„е®ҢеӨҮдҝЎжҒҜ пјҢ дҫӢеҰӮеҜ№вҖңжІүй»ҳйҖүж°‘вҖқзҡ„ж„Ҹеҗ‘е°ұж— жі•е®Ңе…ЁиҺ·еҸ– пјҢ ж‘Үж‘Ҷе·һйҖүж°‘зҡ„ж„Ҹеҗ‘д№ҹйҡҫд»ҘеҮҶзЎ®жҠҠжҸЎ пјҢ 2016е№ҙзү№жң—жҷ®е°ұжҳҜйҖҶиўӯиғңйҖүзҡ„ пјҢ иӢҘеҶҚеҸ еҠ зҫҺеӣҪеҶ…йғЁйҡ”йҳӮдёҺеҶІзӘҒж„Ҳжј”ж„ҲзғҲ пјҢ иҝҷдәӣеӣ зҙ еқҮеҜ№жң¬ж¬ЎзҫҺеӣҪеӨ§йҖүзҡ„жңҖз»Ҳз»“жһңжһ„жҲҗдёҚзЎ®е®ҡжҖ§еӣ зҙ пјҢ д№ҹдҪҝеҫ—еҜ№еӨ§йҖүзҡ„йў„жөӢеҚҒеҲҶеӣ°йҡҫ гҖӮ

еңЁзҫҺеӣҪеӨ§йҖүд»ҘеҸҠе…¶д»–еӣ зҙ зҡ„еҸ еҠ еҪұе“ҚдёӢ пјҢ 10жңҲд»ҪзҫҺеӣҪйҮ‘иһҚеёӮеңәдёҚд»…жіўеҠЁжҖ§дёҠеҚҮ пјҢ иҖҢдё”еёӮеңәжғ…з»Әд№ҹжҳҺжҳҫеҲҶеҢ– гҖӮ дҫӢеҰӮ пјҢ зҫҺиӮЎдёӢжҢ«гҖҒзҫҺеҖә收зӣҠзҺҮдёҠеҚҮгҖҒжІ№д»·дёӢи·ҢзӯүдҝЎжҒҜжҳҫзӨәеёӮеңәйҒҝйҷ©жғ…з»ӘдёҠеҚҮдәҶдёҚе°‘ пјҢ зҫҺе…ғжҢҮж•°д№ҹеңЁйҒҝйҷ©жғ…з»ӘжҺЁеҠЁдёӢйҮҚеӣһ94дёҠж–№пјӣдҪҶеҗҢж—¶еӣҪйҷ…йҮ‘д»·з”ұ8жңҲ7ж—Ҙ2075зҫҺе…ғ/зӣҺеҸёзҡ„ж°ҙе№іеӣһиҗҪд»ҘжқҘ пјҢ е§Ӣз»ҲжңӘиғҪйҮҚиҝ”2000зҫҺе…ғдёҠж–№ пјҢ иҖҢжҜ”зү№еёҒд»·ж јеҲҷжҳҜеӨ§е№…дёҠж¶Ё пјҢ еҸҚжҳ еҮәйғЁеҲҶеёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„дёҠеҚҮ гҖӮ

ж–Үз« еӣҫзүҮ

иЎЁ1 10жңҲд»ҪзҫҺеӣҪйғЁеҲҶйҮ‘иһҚеёӮеңәжҢҮж Үжғ…еҶө ж•°жҚ®жқҘжәҗпјҡwind

зҫҺеӣҪеӨ§йҖүжң¬иә«жҜ•з«ҹжҳҜйҳ¶ж®өжҖ§зҡ„е…·дҪ“дәӢ件 пјҢ еӣ иҖҢе…¶еҜ№зҫҺеӣҪз»ҸжөҺиҝҗиЎҢе’ҢйҮ‘иһҚеёӮеңәзҡ„еҪұе“Қж•ҲеҠӣе§Ӣз»ҲжҳҜзҹӯжңҹзҡ„ пјҢ дҪҶд»Һиҝ‘жңҹеёӮеңәжіўеҠЁйҮҠж”ҫеҮәзҡ„дҝЎеҸ·жқҘзңӢ пјҢ е°Өе…¶жҳҜз–«жғ…еҪұе“Қзҡ„й•ҝжңҹеҢ–е’ҢеӨҚжқӮеҢ– пјҢ жҳҫзӨәзҫҺеӣҪз»ҸжөҺиҝҗиЎҢе’ҢйҮ‘иһҚеёӮеңәеҸҜиғҪжӯЈеңЁеҸ‘з”ҹдёҖдәӣи¶ӢеҠҝжҖ§еҸҳеҢ– пјҢ иҖҢдё”иҝҷдәӣи¶ӢеҠҝеҫҲйҡҫеӣ дёәеӨ§йҖүдәӢ件зҡ„зҹӯжңҹеҶІеҮ»иҖҢйҖҶиҪ¬ пјҢ жүҖд»ҘеҚідҫҝдёӨе…ҡеңЁе…·дҪ“й—®йўҳдёҠжҢҒдёҚеҗҢж–Ҫж”ҝзәІйўҶ пјҢ дҪҶж— и®әи°Ғе°ҶжҳҜжңӘжқҘеӣӣе№ҙзҷҪе®«зҡ„ж–°дё»дәә пјҢ д»ҘеҸҠж”№йҖүеҗҺзҫҺеӣҪеҸӮдј—дёӨйҷўзҡ„ж”ҝ客们 пјҢ еңЁз»ҸжөҺгҖҒйҮ‘иһҚеёӮеңәзҡ„и¶ӢеҠҝеҸҳеҢ–йқўеүҚ пјҢ 他们жңҖеҘҪзҡ„иЎҢдёәиҝҳжҳҜйЎәеә”и¶ӢеҠҝ пјҢ еҸӘжңүеҲ©з”ЁеҘҪи¶ӢеҠҝ пјҢ жүҚиғҪе®һзҺ°е…¶д»»жңҹеҶ…зҡ„ж”ҝи§Ғ гҖӮ еӣ жӯӨ пјҢ дёҺе…¶иөҢеҲӨзҫҺеӣҪеӨ§йҖүзҡ„з»“жһң пјҢ дёҚеҰӮеҜ№зҫҺеӣҪз»ҸжөҺе’ҢйҮ‘иһҚеёӮеңәиҝҗиЎҢзҡ„дёҖдәӣи¶ӢеҠҝжҖ§еҸҳеҢ–иҝӣиЎҢе°қиҜ•жҖ§ең°еҲҶжһҗе’Ңйў„жөӢ гҖӮ

гҖҗйҮ‘иһҚ|зҫҺеӣҪвҖңеӨ§йҖүж—ҘвҖқеүҚеҜ№зҫҺеӣҪз»ҸжөҺйҮ‘иһҚзҡ„4дёӘйў„жөӢгҖ‘жң¬ж¬ЎиЎ°йҖҖеҗҺ пјҢ зҫҺеӣҪз»ҸжөҺзҡ„дҝ®еӨҚе°ҶеҚҒеҲҶжј«й•ҝ

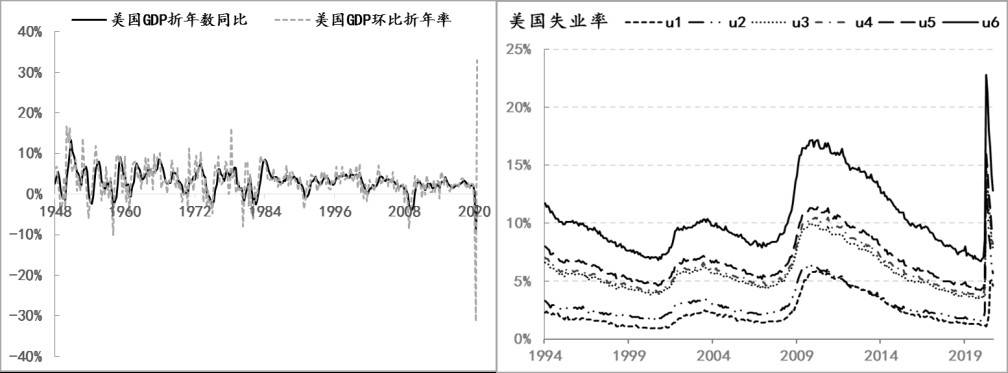

д»Һе®Ҹи§Ӯж•°жҚ®жқҘзңӢ пјҢ жң¬ж¬Ўз–«жғ…еҶІеҮ»дёӢ пјҢ еҪ“еүҚзҫҺеӣҪз»ҸжөҺзҡ„иЎ°йҖҖзЁӢеәҰжҳҜдәҢжҲҳд»ҘжқҘжңҖдёәдёҘйҮҚзҡ„дёҖж¬Ў пјҢ е°Өе…¶жҳҜ3жңҲд»Ҫз–«жғ…еңЁзҫҺеӣҪзҡ„йӣҶдёӯзҲҶеҸ‘ пјҢ зӣҙжҺҘеҜјиҮҙдәҢеӯЈеәҰзҫҺеӣҪз»ҸжөҺеўһй•ҝеҮәзҺ°ж–ӯеҙ–ејҸзҡ„дёӢжҢ« пјҢ е…¶GDPеӯЈеәҰжҠҳе№ҙж•°зҡ„еҗҢжҜ”еўһйҖҹйҷҚиҮі-9.03% пјҢ зҺҜжҜ”жҠҳе№ҙзҺҮжӣҙжҳҜйҷҚиҮі-31.4% пјҢ еқҮдёәдәҢжҲҳд»ҘжқҘзҡ„жңҖдҪҺж°ҙе№і пјҢ еҗҢжңҹеҗ„з§Қз»ҹи®ЎеҸЈеҫ„зҡ„еӨұдёҡзҺҮеҲҷеӨ§е№…еҝ«йҖҹдёҠеҚҮиҮідәҢжҲҳеҗҺзҡ„жңҖй«ҳж°ҙе№і пјҢ е…¶дёӯU6еҸЈеҫ„зҡ„еӨұдёҡзҺҮдёҖеәҰеҚҮиҮі22.8%пјҲдёҚеҗҢдәҺдё»иҰҒеӨұдёҡзҺҮжҢҮж ҮU3 пјҢ U6 еӨұдёҡзҺҮйҖҡеёёиў«и®ӨдёәжҳҜжңҖиғҪеҸҚжҳ дәӢе®һзҡ„еӨұдёҡзҺҮжҢҮж Ү пјҢ U6жҳҜе°ҶеңЁиҝҮеҺ»еӣӣе‘Ёз§ҜжһҒеҜ»жүҫе·ҘдҪңзҡ„дёӘдәәд»ҘеҸҠд»ҘдёӢзұ»еҲ«зҡ„еӨұдёҡдәәеҸЈзәіе…ҘиҖғиҷ‘иҢғеӣҙпјү гҖӮ

дёүеӯЈеәҰзҫҺеӣҪGDPзҺҜжҜ”жҠҳе№ҙзҺҮиҷҪеӨ§е№…еҸҚеј№иҮі33.1% пјҢ дҪҶжӣҙеӨҡжҳҜдәҢеӯЈеәҰж•°жҚ®зҡ„еҹәж•°ж•Ҳеә”жүҖиҮҙ пјҢ еӣ дёәд»Һж•°жҚ®еҸҳеҢ–иҖҢиЁҖ пјҢ ж•°жҚ®еңЁдёӢжҢ«д№ӢеҗҺ пјҢ иӢҘжғіе®Ңе…ЁжҒўеӨҚиҮіеҺҹжңүзҡ„ж•°жҚ®иҪЁиҝ№ пјҢ е°ұйңҖиҰҒйҡҸеҗҺдёӨеҖҚзҡ„дҝ®еӨҚзЁӢеәҰ гҖӮ дҫӢеҰӮ пјҢ 100дёӢйҷҚ50%иҮі50 пјҢ йңҖеӣһеҚҮ100%жүҚеҸҜжҒўеӨҚиҮі100 пјҢ еҚі100 Г—пјҲ1-50%пјүГ—пјҲ1+100%пјү=100 гҖӮ жӯЈжҳҜз”ұдәҺж•°жҚ®еҸҳеҢ–зҡ„дёҚеҜ№з§° пјҢ жүҖд»ҘжҲ‘们зңӢеҲ°дёүеӯЈеәҰзҫҺеӣҪGDPеӯЈеәҰжҠҳе№ҙж•°зҡ„еҗҢжҜ”еўһйҖҹдҫқ然еӨ„дәҺиҙҹеҖјеҢәй—ҙ пјҢ дёә-2.91% пјҢ иҖҢдё”U6еҸЈеҫ„еӨұдёҡзҺҮд№ҹд»…йҷҚиҮі12.8% пјҢ жҳҫзӨәзҫҺеӣҪз»ҸжөҺдә§еҮәзјәеҸЈдҫқ然еҚҒеҲҶе·ЁеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫ1 зҫҺеӣҪGDPеўһйҖҹдёҺеӨұдёҡзҺҮжғ…еҶө ж•°жҚ®жқҘжәҗпјҡwind

еҗҺжңҹиҙўж”ҝж”ҝзӯ–жҳҜзҫҺеӣҪдёӨе…ҡеҲҶжӯ§иҫғеӨ§д№ӢеӨ„ пјҢ жӢңзҷ»еҸҠдҪ©жҙӣиҘҝд»ЈиЎЁж°‘дё»е…ҡдё»еј еҠ зЁҺе’Ңжү©еӨ§иөӨеӯ—规模 пјҢ иҖҢзү№жң—жҷ®дёәйҰ–зҡ„е…ұе’Ңе…ҡеҲҷдё»еј еҮҸзЁҺе’ҢйҖӮеәҰиөӨеӯ— пјҢ дҪҶдёӨе…ҡеңЁиҙўж”ҝжү©еј еҸ–еҗ‘дёҠжІЎжңүжң¬иҙЁеҲҶжӯ§ пјҢ иҖҢдё”дёүеӯЈеәҰзҫҺеӣҪз»ҸжөҺдҝ®еӨҚдё»иҰҒдҫқиө–дәҺ其规模巨еӨ§зҡ„иҙўж”ҝзәҫеӣ°и®ЎеҲ’е’Ңе®Ҫжқҫиҙ§еёҒж”ҝзӯ– пјҢ дҪҶж”ҝзӯ–ж•Ҳеә”иӢҘдёҚжҢҒз»ӯеҠ з Ғ пјҢ ж”ҝзӯ–ж•ҲеҠӣжң¬иә«е°ұдјҡе‘ҲзҺ°йҖ’еҮҸпјҲж–°дёҖиҪ®иҙўж”ҝзәҫеӣ°и®ЎеҲ’еӣ дёӨе…ҡеҲҶжӯ§ пјҢ иҮід»ҠжңӘиғҪеҮәеҸ°пјү пјҢ еҠ д№Ӣз–«жғ…еҸҜиғҪй•ҝжңҹеҢ–дёҺж”ҝзӯ–з©әй—ҙжңүйҷҗзҡ„еҶІзӘҒжҢҒз»ӯеӯҳеңЁ пјҢ жӣҙжҳҜи®©жң¬ж¬ЎиЎ°йҖҖеҗҺдә§еҮәзјәеҸЈзҡ„дҝ®еӨҚејӮеёёеӣ°йҡҫ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зү№ж–ҜжӢү|зү№ж–ҜжӢүеҸ–ж¶Ҳйӣ·иҫҫ иҪҰдё»вҖңе№ҪзҒөеҲ№иҪҰвҖқжҠ•иҜүзҢӣеўһ3000%пјҒзҫҺеӣҪзӣ‘з®Ўд»Ӣе…Ҙ

- зЁҺ|зҫҺеӣҪзјҙзЁҺеҸІдёҠ第дёҖдәәпјҒ马ж–Ҝе…Ӣе–ҠиҜқзҫҺеӣҪе®ҳж–№пјҡдёҚиЎЁзӨәдёҖдёӢпјҹ

- зҫҺеӣҪ|дёӯеӣҪеҘ–зүҢжҰңи¶…и¶ҠзҫҺеӣҪеҚҮиҮіз¬¬дёү еҶҚеҲӣеҺҶеҸІпјҡзҪ‘еҸӢзӢӮзӮ№иөһ

- зҫҺеӣҪиҲӘз©әиҲӘеӨ©еұҖ|жұӨеҠ зҒ«еұұзҫҪжөҒжңүеӨҡзҢӣпјҹNASAпјҡеҲӣжңҖй«ҳзәӘеҪ• зҰ»ең°58е…¬йҮҢ

- зү№ж–ҜжӢү|Model 3жҲҗзҫҺеӣҪеҸІдёҠдә§йҮҸжңҖй«ҳз”өеҠЁиҪҰпјҒ马ж–Ҝе…ӢеҸ‘ж–ҮвҖңйӮҖеҠҹвҖқ

- еҶ¬еҘҘдјҡ|жү“з ҙзҫҺеӣҪVISA 36е№ҙж”Ҝд»ҳжңҚеҠЎеһ„ж–ӯ еҶ¬еҘҘдјҡз”ЁдёҠж•°еӯ—дәәж°‘еёҒпјҡж— йңҖжүӢз»ӯиҙ№

- зҒ«еұұ|жұӨеҠ зҒ«еұұе–·еҸ‘дјҡеҜјиҮҙе…Ёзҗғж— еӨҸд№Ӣе№ҙпјҹзҫҺеӣҪе®ҮиҲӘеұҖпјҡдёҚдјҡеҜ№ж°”еҖҷжңүеӨӘеӨ§еҪұе“Қ

- зҷҪйўҶ|2021е№ҙе…ЁеӣҪзҷҪйўҶе№ҙз»ҲеҘ–е№іеқҮиҝҮдёҮпјҡйҮ‘иһҚдёҡ15152е…ғжңҖй«ҳ дҪ жӢ–еҗҺи…ҝдәҶеҗ—

- зҫҺеӣҪ|дёҡз»©йҖ еҒҮ22дәҝиў«ејәеҲ¶йҖҖеёӮеҗҺ ж¶ҲжҒҜз§°з‘һе№ёе’–е•ЎиҰҒйҮҚеӣһзҫҺеӣҪиӮЎеёӮ

- жұүеӯ—|зҫҺеӣҪзҲёзҲёиҫ…еҜјеӯ©еӯҗеҶҷжұүеӯ—ж°”еҲ°еҙ©жәғ дёҖиЎҢеӯ—еҶҷ3е°Ҹж—¶пјҡзҪ‘еҸӢзӣҙе‘јзЎ®е®һеҫҲз—ӣиӢҰ