еҸ¶еӣҪеҜҢ|еҗҚеҲӣдјҳе“Ғж— жі•еҒңжӯўзӢӮеҘ”пҪңжӢӣиӮЎд№Ұж·ұеәҰи§ЈиҜ»( дәҢ )

д№ӢжүҖд»ҘеҰӮжӯӨзқҖиҝ·дәҺејҖеә— пјҢ еҗҚеҲӣдјҳе“Ғзҡ„е•ҶдёҡжЁЎејҸжҳҜе…ій”® гҖӮ

еңЁеҗҚеҲӣдјҳе“Ғзҡ„е•ҶдёҡжЁЎејҸдёӯ пјҢ и®ҫи®ЎгҖҒз ”еҸ‘гҖҒдҫӣеә”й“ҫзӯүж ёеҝғзҺҜиҠӮеқҮз”ұиҮӘе·ұжҺҢжҸЎ пјҢ й—Ёеә—з§ҹйҮ‘гҖҒиЈ…дҝ®зӯүеҲҷдәӨз»ҷеҠ зӣҹе•ҶиҙҹиҙЈ пјҢ иҝҷж ·зҡ„вҖңиҪ»иө„дә§вҖқжЁЎејҸжңүеҲ©дәҺе…¶еҝ«йҖҹжү©еј пјҢ иҖҢж— и®әжҳҜзӣҙиҗҘиҝҳжҳҜеҠ зӣҹ пјҢ е•Ҷе“ҒйғҪз”ұеҗҚеҲӣдјҳе“Ғз»ҹдёҖй…Қиҙ§ пјҢ еҠ зӣҹе•Ҷж”Ҝд»ҳз»ҷеҗҚеҲӣдјҳе“Ғзҡ„дё»иҰҒжҳҜжҺҲжқғиҙ№з”Ёе’Ңиҙ§е“ҒдҝқиҜҒйҮ‘ гҖӮ

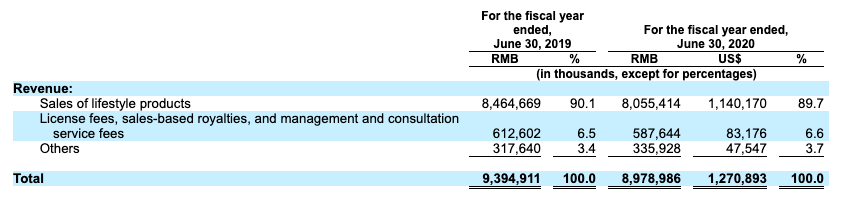

ж №жҚ®жӢӣиӮЎд№Ұ пјҢ еҗҚеҲӣдјҳе“Ғзҡ„收е…Ҙдё»иҰҒжқҘиҮӘе•Ҷе“Ғй”Җ售收е…ҘгҖҒеҠ зӣҹз®ЎзҗҶжңҚеҠЎиҙ№еҸҠе…¶д»–дёүдёӘйғЁеҲҶ пјҢ е…¶дёӯе•Ҷе“Ғй”Җ售收е…ҘеҚ дәҶжҖ»иҗҘ收зҡ„д№қжҲҗе·ҰеҸі гҖӮд№ҹе°ұжҳҜиҜҙ пјҢ еҗҚеҲӣдјҳе“ҒеҸ–еҫ—收е…Ҙзҡ„ж ёеҝғжүӢж®өжҳҜвҖңеҚ–иҙ§вҖқ пјҢ жғіиҰҒеўһй•ҝ пјҢ жү©еј жҳҜжңҖзӣҙжҺҘзҡ„ж–№ејҸ пјҢ еҚіејҖеә—и¶ҠеӨҡгҖҒй”Җе”®и¶Ҡй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

еҗҚеҲӣдјҳе“Ғ收е…Ҙжһ„жҲҗ

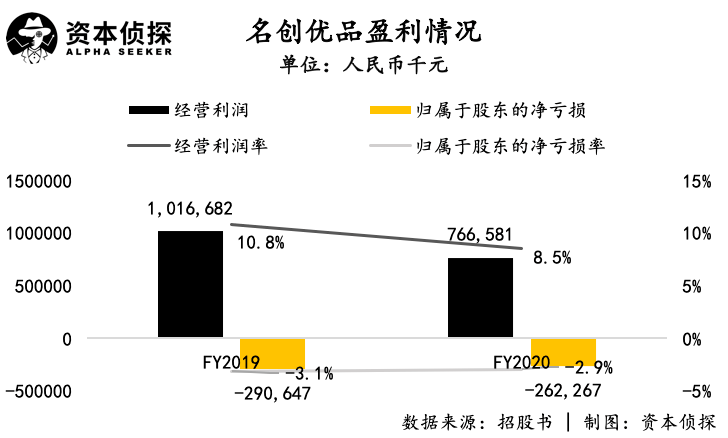

дҫқжҚ®иҙўеҠЎжҠҘе‘ҠеҮҶеҲҷ пјҢ еҗҚеҲӣдјҳе“Ғзӣ®еүҚд»ҚеӨ„дәҺдәҸжҚҹзҠ¶жҖҒ гҖӮ еңЁжҲӘиҮіжҜҸе№ҙ6жңҲеә•зҡ„2019иҙўе№ҙе’Ң2020иҙўе№ҙ пјҢ еҪ’еұһдәҺеҗҚеҲӣдјҳе“ҒиӮЎдёңзҡ„еҮҖдәҸжҚҹеҲҶеҲ«дёә-2.9дәҝе…ғе’Ң-2.6дәҝе…ғ пјҢ еҮҖдәҸжҚҹзҺҮеҲҶеҲ«дёә-3.1%е’Ң-2.9% пјҢ дҪҶи°ғж•ҙеҗҺдёәзӣҲеҲ© гҖӮ

ж–Үз« еӣҫзүҮ

и–„еҲ©еӨҡй”Җзҡ„йҡҗеҝ§

е’ҢиҮӘе·ұеҲӣеҠһзҡ„е…¬еҸёдёҖж · пјҢ еҸ¶еӣҪеҜҢжң¬дәәеңЁиҲҶи®әдёӯд№ҹжңүзӣёеҪ“зҡ„и®Ёи®әеәҰ гҖӮ

еҲӣеҠһеҗҚеҲӣдјҳе“Ғд№ӢеүҚ пјҢ еҸ¶еӣҪеҜҢжҳҜйӣ¶е”®иҝһй”Ғе“ҒзүҢвҖңе“Һе‘Җе‘ҖвҖқзҡ„еҲӣе§Ӣдәә пјҢ иҝҷдёӘдё“еҚ–е№ҙиҪ»еҘіжҖ§е°ҸйҘ°е“Ғзҡ„еҚҒе…ғеә—е“ҒзүҢжӣҫи®©еҸ¶еӣҪеҜҢзҷ»дёҠеҜҢиұӘжҰң пјҢ дҪҶз”ұдәҺиҝҷдәӣе№ҙз”өе•ҶеҸ‘еұ•иҝ…зҢӣ пјҢ вҖңе“Һе‘Җе‘ҖвҖқеҰӮд»Ҡе·ІйҖҗжёҗж¶ҲеӨұеңЁе…¬дј—и§ҶйҮҺ гҖӮ

2013е№ҙ пјҢ еҸ¶еӣҪеҜҢжүҫеҲ°дәҶж–°зҡ„иҮҙеҜҢд№ӢйҒ“ пјҢ еңЁж–°зҡ„еҲӣдёҡйЎ№зӣ®вҖңеҗҚеҲӣдјҳе“ҒвҖқдёӯ пјҢ д»–е°Ҷзӣ®ж ҮеёӮеңәд»ҺеҘіжҖ§е№ід»·йҘ°е“ҒжӢ“еұ•еҲ°жӣҙе№ҝйҳ”зҡ„зІҫе“Ғзҷҫиҙ§йўҶеҹҹ пјҢ дҪҶе•ҶдёҡжЁЎејҸд»ҚжңүжҳҺжҳҫзҡ„вҖңе“Һе‘Җе‘ҖвҖқзҡ„з—•иҝ№пјҡ дёҚд»…дҫқ然д»ҘзәҝдёӢдёәдё» пјҢ иҝҳжІҝз”ЁдәҶжӯӨеүҚзҡ„вҖңи–„еҲ©еӨҡй”ҖвҖқзӯ–з•Ҙ гҖӮ

ж–Үз« еӣҫзүҮ

еҗҚеҲӣдјҳе“ҒеҲӣе§ӢдәәеҸ¶еӣҪеҜҢ

е…ідәҺеҗҚеҲӣдјҳе“Ғ пјҢ иҲҶи®әи°Ҳи®әжңҖеӨҡзҡ„жҳҜе…¶вҖңеұұеҜЁвҖқеұһжҖ§ гҖӮ е№іеҝғиҖҢи®ә пјҢ ж— и®әжҳҜLogoиҝҳжҳҜдә§е“Ғи®ҫи®Ў пјҢ еҗҚеҲӣдјҳе“ҒйғҪжңүжЁЎд»ҝж—Ҙжң¬е“ҒзүҢдјҳиЎЈеә“е’Ңж— еҚ°иүҜе“Ғзҡ„ж„Ҹе‘і пјҢ дҪңдёәдёҖдёӘеӣҪдә§ж–°е“ҒзүҢ пјҢ вҖңеҖҹеҠҝвҖқзҹҘеҗҚзҡ„еӨ–еӣҪе“ҒзүҢжҳҫ然иғҪжӣҙеҝ«ең°иҺ·еҫ—и®ӨзҹҘеәҰ гҖӮ

еҗҚеҲӣдјҳе“Ғзҡ„з®—зӣҳжҳҜпјҡд»ҘеӨ§еӨ§дҪҺдәҺеҗҢиЎҢзҡ„д»·ж јжҸҗдҫӣе“ҒиҙЁзӣёдјјзҡ„дә§е“Ғ пјҢ еҗҢж—¶еҝ«йҖҹжү©еј еёӮеңә пјҢ з”Ёи–„еҲ©еӨҡй”Җзҡ„ж–№ејҸеҒҡеӨ§з”ҹж„Ҹ гҖӮ иҝҷдёҖжҖқи·ҜжҳҺжҳҫеҘҸж•ҲдәҶ пјҢ иҷҪ然йҘұеҸ—вҖңеұұеҜЁвҖқиҙЁз–‘ пјҢ дҪҶеҮӯеҖҹд»·ж јдҪҺе»үзҡ„дјҳеҠҝ пјҢ еҗҚеҲӣдјҳе“ҒеҫҲеҝ«жү“ејҖдәҶеёӮеңә пјҢ й—Ёеә—еңЁе…ЁеӣҪд№ғиҮіе…ЁзҗғйҒҚең°ејҖиҠұ гҖӮ

еңЁ2017е№ҙзҡ„дёҖж¬ЎеҲҶдә«дёӯ пјҢ еҸ¶еӣҪеҜҢе°ҶеҗҚеҲӣдјҳе“Ғзҡ„зӘҒеӣҙд№ӢйҒ“жҖ»з»“дёәвҖңдёүй«ҳдёүдҪҺвҖқ пјҢ еҚій«ҳйўңеҖјгҖҒй«ҳе“ҒиҙЁгҖҒй«ҳж•ҲзҺҮе’ҢдҪҺжҲҗжң¬гҖҒдҪҺжҜӣеҲ©гҖҒдҪҺд»·ж ј гҖӮ жӢҶи§ЈжқҘзңӢ пјҢ вҖңдёүй«ҳвҖқзҡ„е®һзҺ°и·Ҝеҫ„дё»иҰҒжҳҜжүҫеҲ°дјҳиҙЁдҫӣеә”е•Ҷ пјҢ 并еңЁжӯӨеҹәзЎҖдёҠе®һзҺ°дә§е“Ғзҡ„й«ҳйҖҹиҝӯд»Ј пјҢ еҗҢж—¶дјҳеҢ–еә“еӯҳе’Ңе‘ЁиҪ¬ж•ҲзҺҮ гҖӮ

ж”ҫеңЁж—¶д»ЈиғҢжҷҜдёӯ пјҢ еҗҚеҲӣдјҳе“Ғзҡ„вҖңдёүй«ҳвҖқеҫҲеӨ§зЁӢеәҰжҳҜеҫ—зӣҠдәҺеӣҪеҶ…жҲҗзҶҹгҖҒзҒөжҙ»зҡ„дҫӣеә”й“ҫ гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ вҖңдёүдҪҺвҖқеҲҷжҳҜеҗҚеҲӣдјҳе“Ғжңүж„Ҹдёәд№Ӣзҡ„з»“жһң пјҢ д№ҹжҳҜе…¶еҚ йўҶз”ЁжҲ·еҝғжҷәзҡ„е…ій”® гҖӮ

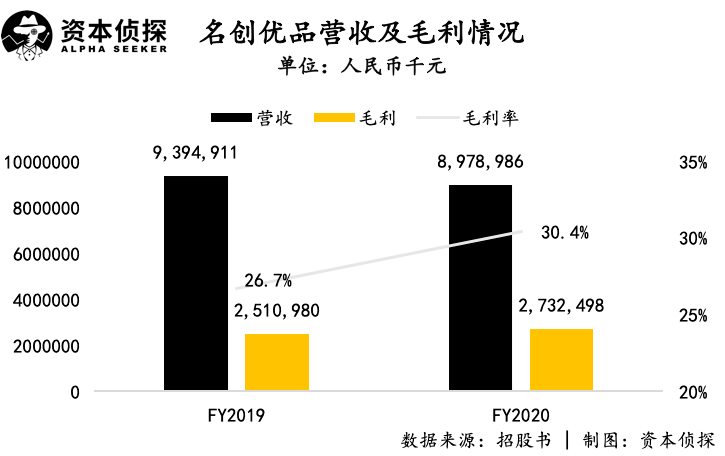

дјҒдёҡдё»еҠЁи®©еҲ© пјҢ и®©ж¶Ҳиҙ№иҖ…з”ЁдёҠзү©зҫҺд»·е»үзҡ„дә§е“Ғ пјҢ иҝҷеҗ¬дёҠеҺ»зЎ®е®һеҫҲжңүеҶІеҮ»еҠӣ пјҢ дҪҶеҰӮжһңжҜӣеҲ©зҺҮзңҹзҡ„еҸӘжңү8% пјҢ дјҒдёҡжғіиҰҒзӣҲеҲ©е°ҶзӣёеҪ“еӣ°йҡҫ гҖӮ дәӢе®һдёҠ пјҢ д»ҺжӢӣиӮЎд№Ұзҡ„жғ…еҶөжқҘзңӢ пјҢ еҗҚеҲӣдјҳе“Ғзҡ„жҜӣеҲ©зҺҮд№ҹдёҚжҳҜеҸ¶еӣҪеҜҢеЈ°з§°зҡ„йӮЈж · гҖӮ

еңЁ2019иҙўе№ҙе’Ң2020иҙўе№ҙ пјҢ еҗҚеҲӣдјҳе“Ғзҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә26.7%е’Ң30.4% пјҢ е‘ҲзҺ°йҖҗжӯҘдёҠж¶Ёи¶ӢеҠҝ гҖӮ жӢӣиӮЎд№ҰеҜ№жӯӨзҡ„и§ЈйҮҠжҳҜ пјҢжҜӣеҲ©зҺҮдёҠж¶Ёеҫ—зӣҠдәҺеўһеҖјзЁҺзЁҺзҺҮзҡ„дёӢйҷҚ пјҢ д»ҘеҸҠй«ҳжҜӣеҲ©иҒ”еҗҚдә§е“Ғзҡ„жҺЁеҠЁ гҖӮ

ж–Үз« еӣҫзүҮ

еңЁжүҫеӨ§IPиҒ”еҗҚж–№йқў пјҢ еҗҚеҲӣдјҳе“Ғе·ІжҳҜиҪ»иҪҰзҶҹи·Ҝ гҖӮ еҲӣз«Ӣд»ҘжқҘ пјҢ еҗҚеҲӣдјҳе“Ғе·Іе…ҲеҗҺдёҺHelloKittyгҖҒиЈёзҶҠгҖҒзІүзәўиұ№гҖҒжј«еЁҒгҖҒзұіеҘҮзӯүе…ЁзҗғзҹҘеҗҚIPеҗҲдҪң гҖӮиҒ”еҗҚзҡ„ж„Ҹд№үеңЁдәҺиҺ·еҫ—IPеёҰжқҘзҡ„жәўд»· пјҢ з”ұжӯӨж”№е–„и–„еҲ©еӨҡй”ҖжЁЎејҸдёӢе…¬еҸёзҡ„еҲ©ж¶ҰиЎЁзҺ° гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зү№и°ўжӢү|йҮҚзЈ…пјҒи¶іеҚҸжҲ–еҪ’еҢ–2еҗҚеүҚе·ҙиҘҝеӣҪйқ’зҗғе‘ҳпјҒеӣҪи¶іеҪ’еҢ–еҚҮзә§жҙӣеӣҪеҜҢиў«ж·ҳжұ°пјҹ

- иӢұеӣҪ|10жңҲ19ж—Ҙеҫ·еӣҪDAX30жҢҮж•°ејҖзӣҳдёҠж¶Ё0.31%пјҢиӢұеӣҪеҜҢж—¶100жҢҮж•°дёҠж¶Ё0.21%

- гҖҢеӣҪеҜҢгҖҚеҗҚеҲӣдјҳе“ҒеҸ¶еӣҪеҜҢпјҡеқҡжҢҒеҒҡйҡҫиҖҢжңүд»·еҖјзҡ„дәӢ ж—¶й—ҙдјҡеҘ–еҠұиҜҡе®һеӢӨеҘӢзҡ„дәә

- й”Җе”®|家еұ…дёҡдёҖе‘Ёв”ӮеҗҚеҲӣдјҳе“ҒдёҠеёӮпјҢеұ…然д№Ӣ家гҖҒзәўжҳҹзҫҺеҮҜйҫҷеҗҜеҠЁеҸҢ11

- |1967е№ҙиў«еҶ·еҶ»пјҢжңҹеҫ…2017е№ҙиў«еӨҚжҙ»зҡ„зҫҺеӣҪеҜҢиұӘпјҢеҰӮд»ҠжҖҺд№Ҳж ·дәҶпјҹ

- иғЎе…ө|иў«иӘүдёәвҖңдёӯеӣҪ第дёҖз”·жЁЎвҖқпјҢеӣ еӨӘеё…иў«иӢұеӣҪеҜҢе©ҶзңӢдёӯпјҢ49еІҒжҲҗиҝҷж ·

- иҘҝз“ңи·ҜдёҠ|4е№ҙжҰЁе№ІдёҲеӨ«7дәҝ家дә§пјҢжҠӣејғй»ҺжҳҺеҶҚе«ҒзҫҺеӣҪеҜҢиұӘпјҢеҘ№28еІҒжҲҗдёәеӨ©зҺӢе«Ӯ

- ж·ҳе®қ1е…ғеә—VSеҗҚеҲӣдјҳе“Ғ10е…ғеә— иҝҷ笔з”ҹж„ҸжІЎйӮЈд№ҲеҘҪжҠў

- йӣ¶е”®зҪ‘з»ң|еҗҚеҲӣдјҳе“Ғзҷ»йҷҶзәҪдәӨжүҖпјҡејҖзӣҳеӨ§ж¶Ё20%пјҢеёӮеҖји¶…70дәҝзҫҺе…ғ

- жӢӣиӮЎд№Ұ|еҗҚеҲӣдјҳе“Ғзҷ»йҷҶзәҪдәӨжүҖпјҡејҖзӣҳеӨ§ж¶Ё20%пјҢеёӮеҖји¶…70дәҝзҫҺе…ғ