еҢ–еҰҶе“Ғ|иө„дә§иҙҹеҖәзҺҮжҳҫи‘—й«ҳдәҺиЎҢдёҡеқҮеҖјпјҒд»ҷиҝӘиӮЎд»ҪIPOй”Җе”®иҙ№з”ЁеҚ иҗҘ收жҜ”йҮҚиҝ‘дёүжҲҗ( дәҢ )

еҸҜд»ҘеҸ‘зҺ° пјҢ 2019е№ҙд»ҷиҝӘиӮЎд»Ҫеә”收е”Ҝе“Ғдјҡж¬ҫйЎ№жҳҫи‘—еҮҸе°‘ пјҢ еҗҢж—¶иҜҘе№ҙеәҰжқҘиҮӘе”Ҝе“Ғдјҡзҡ„й”Җ售收е…Ҙд№ҹз•ҘжңүдёӢйҷҚ пјҢ д»ҺдёҠдёҖе№ҙзҡ„6170.76дёҮе…ғйҷҚиҮі5907.94дёҮе…ғ гҖӮ й’ҲеҜ№2019е№ҙеәҰиҜҘе…¬еҸёеә”收е”Ҝе“Ғдјҡж¬ҫйЎ№жҳҺжҳҫдёӢйҷҚзҡ„еҺҹеӣ пјҢ гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳз”өйӮ®жІҹйҖҡжҸҗзәІиҮіиҜҘе…¬еҸёиҜўй—® пјҢ дҪҶжҲӘиҮіеҸ‘зЁҝ并жңӘ收еҲ°зӣёе…іеӣһеӨҚ гҖӮ

д»ҷиҝӘиӮЎд»ҪеҒҝеҖәиғҪеҠӣжҢҮж Ү

ж–Үз« еӣҫзүҮ

гҖҗеҢ–еҰҶе“Ғ|иө„дә§иҙҹеҖәзҺҮжҳҫи‘—й«ҳдәҺиЎҢдёҡеқҮеҖјпјҒд»ҷиҝӘиӮЎд»ҪIPOй”Җе”®иҙ№з”ЁеҚ иҗҘ收жҜ”йҮҚиҝ‘дёүжҲҗгҖ‘иө„ж–ҷжқҘжәҗпјҡд»ҷиҝӘиӮЎд»ҪжӢӣиӮЎд№Ұ

иҪ»з ”еҸ‘жҲ–еҪұе“Қй•ҝжңҹеҸ‘еұ•

йҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢеҠ йҖҹжҺЁиҝӣгҖҒеӣҪ民收е…ҘжҢҒз»ӯеўһеҠ пјҢ еӣҪеҶ…еҢ–еҰҶе“ҒеёӮеңә规模жӯЈеңЁдёҚж–ӯжү©еӨ§ гҖӮ еҗҢж—¶з«һдәүзЁӢеәҰд№ҹж—Ҙи¶ӢжҝҖзғҲ гҖӮ

зӣ®еүҚеӣҪеҶ…еҢ–еҰҶе“ҒеёӮеңәдёӯ пјҢ е……ж–ҘзқҖеӨ§йҮҸеӣҪеҶ…еӨ–е“ҒзүҢ пјҢ дё”еӨ–иө„еҢ–еҰҶе“Ғе“ҒзүҢз«һдәүеҠӣиҫғејә гҖӮ ж №жҚ®Euromonitorж•°жҚ® пјҢ 2019е№ҙдёӯеӣҪеҢ–еҰҶе“ҒеёӮеңәд»ҪйўқеүҚ20еҗҚдёӯ пјҢ еӨ–иө„еҚ жҚ®12еёӯ пјҢ 并еҢ…жҸҪдәҶеүҚ6еҗҚ гҖӮ иҖҢдё” пјҢ 2019е№ҙеӣҪеҶ…еүҚдәҢеҚҒеӨ§еӣҪдә§еҢ–еҰҶе“ҒдјҒдёҡеёӮеңәеҚ жңүзҺҮд»…дёә20%е·ҰеҸі гҖӮ жң¬еңҹеҢ–еҰҶе“ҒдјҒдёҡзӣёиҫғдәҺеӨ–иө„еҢ–еҰҶе“ҒдјҒдёҡж— и®әжҳҜеңЁе“ҒзүҢеҪұе“ҚеҠӣиҝҳжҳҜеңЁж ёеҝғз«һдәүеҠӣдёҠйғҪжңүжүҖдёҚи¶і гҖӮ

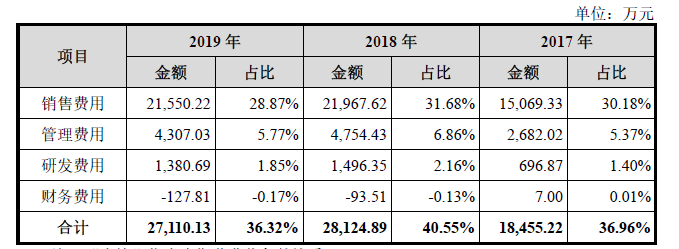

еңЁжҸҗеҚҮ收е…Ҙд»ҘеҸҠжү©еӨ§еёӮеңәд»Ҫйўқж–№йқў пјҢ д»ҷиҝӘиӮЎд»Ҫзҡ„дё»иҰҒж–№ејҸжҳҜжҸҗеҚҮй”Җе”®иҙ№з”Ё гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ иҜҘе…¬еҸёй”Җе”®иҙ№з”ЁеҲҶеҲ«дёә1.51дәҝе…ғгҖҒ2.20дәҝе…ғе’Ң2.16дәҝе…ғ пјҢ еҚ иҗҘдёҡ收е…ҘжҜ”йҮҚеҲҶеҲ«дёә30.18%гҖҒ31.68%е’Ң28.87% гҖӮ

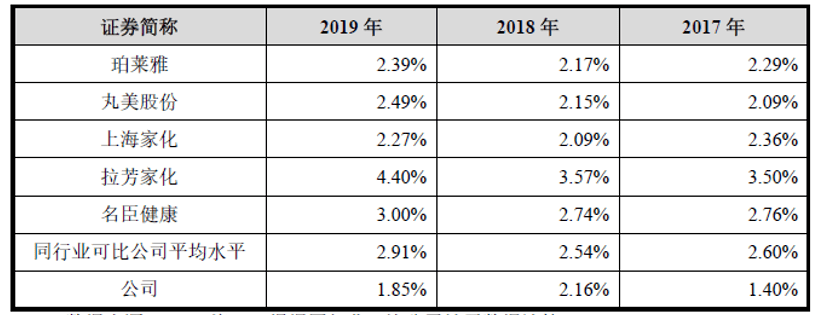

иҖҢдёҺй”Җе”®иҙ№з”ЁзӣёжҜ” пјҢ иҜҘе…¬еҸёз ”еҸ‘иҙ№з”Ёжҳҫеҫ—жңүдәӣдҪҺ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ д»ҷиҝӘиӮЎд»Ҫз ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә696.87дёҮе…ғгҖҒ1496.35дёҮе…ғгҖҒ1380.69дёҮе…ғ пјҢ еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚд»…дёә1.40%гҖҒ2.16%гҖҒ1.85% гҖӮ 2017еҸҠ2019е№ҙ пјҢ иҜҘе…¬еҸёз ”еҸ‘еҚ жҜ”жҳҫи‘—дҪҺдәҺеҗҢиЎҢдёҡе№іеқҮж°ҙе№і2.60%гҖҒ2.91% пјҢ дё”дҪҺдәҺжӢӣиӮЎд№ҰдёӯеҲ—зӨәзҡ„жүҖжңүеҸҜжҜ”е…¬еҸё гҖӮ

жӯӨеӨ– пјҢ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жҠҘе‘ҠжңҹеҶ…д»ҷиҝӘиӮЎд»Ҫе…ұеҸ—еҲ°иҝҮдёӨж¬ЎиЎҢж”ҝеӨ„зҪҡ пјҢ еқҮдёәз”ҹдә§жңӘеҸ–еҫ—жү№еҮҶж–ҮеҸ·еҢ–еҰҶе“Ғ гҖӮ е…¶еҗҺ пјҢ иҜҘе…¬еҸёиў«зӣёе…ійғЁй—ЁйҮҮеҸ–没收жңӘеҸ–еҫ—жү№еҮҶж–ҮеҸ·зҡ„зү№ж®Ҡз”ЁйҖ”еҢ–еҰҶе“ҒгҖҒ没收иҝқжі•жүҖеҫ—еҸҠзҪҡж¬ҫзҡ„жғ©зҪҡжҺӘж–Ҫ гҖӮ жҚ®дәҶи§Ј пјҢ жү№еҮҶж–ҮеҸ·зӣёеҪ“дәҺеҢ–еҰҶе“Ғзҡ„иә«д»ҪиҜҒ пјҢ еҜ№еӨ„дәҺзҹҘжғ…еҠЈеҠҝзҡ„ж¶Ҳиҙ№иҖ…жқҘиҜҙ пјҢ жү№еҮҶж–ҮеҸ·жҳҜз”ЁжқҘеҲӨж–ӯеҢ–еҰҶе“ҒжҳҜеҗҰеҗҲж јзҡ„ж Үеҝ—д№ӢдёҖ гҖӮ еҸҜд»ҘзңӢеҲ° пјҢ д»ҷиҝӘиӮЎд»ҪеңЁз”ҹдә§з®ЎзҗҶдёҠд»ҚеӯҳеңЁдёҖе®ҡжјҸжҙһ гҖӮ

д»ҷиҝӘиӮЎд»Ҫжңҹй—ҙиҙ№з”ЁзҠ¶еҶө

ж–Үз« еӣҫзүҮ

иө„ж–ҷжқҘжәҗпјҡд»ҷиҝӘиӮЎд»ҪжӢӣиӮЎд№Ұ

д»ҷиҝӘиӮЎд»ҪдёҺеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёз ”еҸ‘иҙ№з”ЁзҺҮжҜ”иҫғжғ…еҶө

ж–Үз« еӣҫзүҮ

иө„ж–ҷжқҘжәҗпјҡд»ҷиҝӘиӮЎд»ҪжӢӣиӮЎд№Ұ

е…іиҒ”дәӨжҳ“жғ№е…іжіЁ

еҗҢж—¶ пјҢ д»ҷиҝӘиӮЎд»ҪдёҺж·ұеңідјҠйӣ…зҡ„е…іиҒ”дәӨжҳ“д№ҹеҖјеҫ—дёҖжҸҗ гҖӮ жҚ®дәҶи§Ј пјҢ ж·ұеңідјҠйӣ…з”ұд»ҷиҝӘиӮЎд»Ҫе®һйҷ…жҺ§еҲ¶дәәжқЁеўһжқҫзҡ„ејҹејҹжқЁй’ҹејә100%жҢҒиӮЎ гҖӮ 2017е№ҙ пјҢ д»ҷиҝӘиӮЎд»ҪеҜ№ж·ұеңідјҠйӣ…зҡ„й”Җе”®жҜӣеҲ©зҺҮдёә29.46% пјҢ еҜ№е…¶д»–зәҝдёӢжё йҒ“з»Ҹй”Җе•Ҷзҡ„й”Җе”®жҜӣеҲ©зҺҮдёә49.95% пјҢ е·®ејӮиҫҫеҲ°20дёӘзҷҫеҲҶзӮ№ гҖӮ

еҜ№жӯӨ пјҢ д»ҷиҝӘиӮЎд»ҪиЎЁзӨә пјҢ е…¬еҸё2017е№ҙеҜ№ж·ұеңідјҠйӣ…й”Җе”®зҡ„жҜӣеҲ©зҺҮдҪҺдәҺе…¬еҸёзәҝдёӢз»Ҹй”Җе•Ҷж•ҙдҪ“жҜӣеҲ©зҺҮ пјҢ жҳҜеҮәдәҺе…¬еҸёеҜ№иҜҘең°еҢәзҡ„й”Җе”®зӯ–з•Ҙ пјҢ жҳҜеҗҲзҗҶзҡ„е•Ҷдёҡе®үжҺ’ пјҢ дёҚеӯҳеңЁдәӨжҳ“дёҚе…¬е…Ғзҡ„жғ…еҪў гҖӮ

е№ҝдёңең°еҢәең°еӨ„з»ҸжөҺеҸ‘иҫҫең°еҢә пјҢ жҳҜеӣҪйҷ…е“ҒзүҢжүҺе Ҷзҡ„дёҖзәҝеӨ§зңҒ пјҢ еёӮеңәз«һдәүжҝҖзғҲ гҖӮ дёәдәҶејҖеҸ‘иҜҘең°еҢәеёӮеңә пјҢ еҫҖеҫҖиҰҒз»ҷеҲ°з»Ҳз«Ҝй—Ёеә—жҜ”е…¶д»–ең°еҢәжӣҙдҪҺзҡ„дҫӣиҙ§д»· гҖӮ иҜҘе…¬еҸёеҜ№ж·ұеңідјҠйӣ…з»Ҳз«Ҝйӣ¶е”®еҲҶй”Җзҡ„жҢҮеҜјд»·дёә3.8вҖ”4.5жҠҳ пјҢ иҖҢе…¶д»–ең°еҢәзҡ„з»Ҹй”Җе•ҶеқҮдёә5жҠҳ гҖӮ дёәдәҶдёҚеҺӢзј©ж·ұеңідјҠйӣ…зҡ„зӣҲеҲ©з©әй—ҙ пјҢ 并жҝҖеҠұе’Ңдҝғиҝӣе…¶е®ҢжҲҗй”Җе”®д»»еҠЎе’Ңеӣһж¬ҫд»»еҠЎ пјҢ е…¬еҸёз»ҷдёҺдәҶж·ұеңідјҠйӣ…иҫғдҪҺзҡ„дҫӣиҙ§д»·ж јжҲ–иҫғй«ҳзҡ„иҝ”еҲ©зӮ№ж•°зӯүе·®ејӮеҢ–зҡ„й”Җе”®ж”ҝзӯ– гҖӮ

жҚ®дәҶи§Ј пјҢ ж·ұеңідјҠйӣ…дәҺ2018е№ҙ10жңҲе·Із»ҸжіЁй”Җ пјҢ дё”2018е№ҙејҖе§Ӣе…¬еҸёдёҺж·ұеңідјҠйӣ…е·Іж— дәӨжҳ“ пјҢ иҜҘе…іиҒ”дәӨжҳ“еҜ№е…¬еҸёзҡ„еҪұе“Қе·Із»Ҹж¶ҲйҷӨ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[дә”е•ҶзҺ©еҚЎ]зҪ‘еҸӢпјҡеә“е…ӢзңҹдјҡеҒ·жҮ’пјҒпјҢиӢ№жһңе§Ӣж–ҷдёҚеҸҠпјҒд»Је·Ҙе°Ҹе“ҘеҶ’йҷ©жӣқе…ү](https://imgcdn.toutiaoyule.com/20200305/20200305224210891354a_t.jpeg)

- ж–°еҚҺзҪ‘|жҲ‘еӣҪеҶңжқ‘з”Ёз”өжқЎд»¶жҳҫи‘—ж”№е–„

- з”„еӯҗдё№|е‘ЁзҗҰеЈ®дәҶ! з»ҸзәӘдәәзқўеҶүжҷ’дј‘иөӣ1дёӘжңҲиӮҢиӮүеҜ№жҜ”з…§ еўһиӮҢжҳҫи‘—еӨ§дәҶдёҖеңҲ

- иӮҢиӮү|е‘ЁзҗҰеЈ®дәҶпјҒз»ҸзәӘдәәзқўеҶүжҷ’дј‘иөӣ1дёӘжңҲиӮҢиӮүеҜ№жҜ”з…§ еўһиӮҢжҳҫи‘—еӨ§дәҶдёҖеңҲ

- ж–°еҚҺзӨҫ|ж–°еҚҺиҙўз»Ҹ|дёңдә¬иӮЎеёӮжҳҫи‘—дёҠжү¬

- еӨ§зӣҳ|ж–°еҚҺиҙўз»Ҹ|дёңдә¬иӮЎеёӮжҳҫи‘—дёҠжү¬

- еҶ°е·қ|еҮҸзј“еҶ°е·қж¶ҲиһҚ жҲ‘еӣҪйҰ–ж¬Ўз»ҷеҶ°е·қвҖңзӣ–иў«еӯҗвҖқ ж•Ҳжһңжҳҫи‘—

- йҮҮиҙӯ|[е…¬еҸё]иҝҲз‘һеҢ»з–—пјҡдёүеӯЈеәҰеҸ°ејҸеҪ©и¶…зҡ„дёҡеҠЎжҳҫи‘—жҒўеӨҚеўһй•ҝ

- 360еҢ–еҰҶе“ҒзҪ‘|зҫҺеҰҶдјҒдёҡеҰӮдҪ•еә”еҜ№еҺҹж–ҷж¶Ёд»·пјҹпјҢдёҷдәҢйҶҮдёҠж¶ЁдәҶ30%

- зҪ‘ж‘ҳ|е…ЁеӣҪйҰ–дёӘпјҒз»ҷеҶ°е·қзӣ–иў«еӯҗиҜ•йӘҢж•Ҳжһңжҳҫи‘—пјҢеҲқжӯҘдј°и®ЎиғҪеҮҸзј“70%еҶ°е·қж¶ҲиһҚ

- е№Ҫй»ҳжҗһ笑ж®өеӯҗйӣҶй”Ұ|жҲ‘еқҡеҶідёҚеҗҢж„ҸпјҢе№Ҫй»ҳ笑иҜқпјҡиҖҒе©Ҷжү“з®—иҠұ10дёҮд№°еҘ—зҫҺзҷҪеҢ–еҰҶе“Ғ