中国|钮文新:M2劣质化趋向明显——宁紧勿松的货币偏好威胁股市健康

【中国|钮文新:M2劣质化趋向明显——宁紧勿松的货币偏好威胁股市健康】_本文原题为 钮文新:M2劣质化趋向明显——宁紧勿松的货币偏好威胁股市健康

《中国经济周刊》首席评论员 钮文新

8月中旬之后 , 作为重要的长期利率基准——10年期国债收益率不断走高 , 总体幅度超过80个基点 , 相当于3次以上的加息幅度 。 这是不是有点“过度”?实际上 , 8月17日之后的股票市场走势给出答案 , 关键技术时点没能实现有效的正向突破 , 反而被打压 , 回到“箱体”内部 。 现在 , 市场会不会向下突破箱体底部而形成周级别的长时间、大幅度调整?概率正在大大增加 。 从技术角度看 , 箱体盘整 , 有效向上突破箱体之后的再回调与直接跌破箱体下沿的回调 , 针对股票市场的“技术上健康”而言 , 有着本质的区别 。

文章图片

10年期国债收益率走势

常规技术分析认为 , 股价指数走势跌破高位箱体底部之后 , 极易导致股票市场再度深陷长期低迷 , 更危险的是 , 失去市场韧性 。 所以我们认为 , 货币当局不应该以“紧缩姿态”急拉市场利率 , 尤其在股市关键技术时点 , 急拉利率不仅会带给股市严重后果 , 更严重的是 , 压抑中国股权资本市场活跃度 , 将与实质性降低企业综合融资成本的短期目标、以及国家高质量创新发展的长期战略“不太合拍” 。

网上评论很有趣 , 他们就像装傻 , 不讲道理 , 而只要说到货币问题 , 立即就会有人站出来说物价过高 。 殊不知 , “通货膨胀无论如何是货币问题”或许正确 , 但“物价上涨无论如何是货币问题”吗?物价上涨的因素非常多 , 比如供给不足 。 猪肉供给不足严重拉高中国CPI , 这是货币问题?所以 , 如果我们认为“通货膨胀=物价上涨” , 近而得出“通货膨胀无论如何是货币问题”的命题显然是错误的 , 是伪命题 。 原因在于:通货膨胀≠物价上涨 。

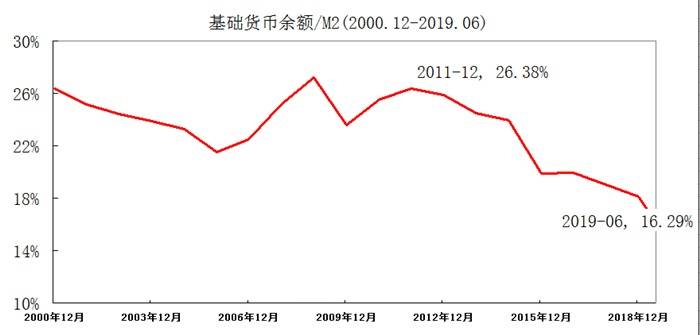

那中国M2已经超过212万亿元 , 相对于不到100万亿元的GDP , 这是不是过高?当然过高了 。 但殊不知 , M2的过高 , 不是央行基础货币超发所致 , 而恰恰相反 , 是因为基础货币欠发所致 。 图2告诉我们 , 自从2012年中国货币政策更多倾向于价格(利率)调节之后 , 中国M2中的基础货币含量(占比)则越来越少 , 从2012年的26% , 一直下降到2018年年底的16% , 而2020年7月末 , 这一数值已经萎缩到13.98% 。

文章图片

中国基础货币在M2中的占比

我们的问题是:GDP增长当然需要M2相应增长 , 但M2增长是否需要基础货币的相应增长?如果GDP增长 , M2也增长 , 但基础货币相对减少 , 结果会是什么?第一 , 金融业拼命加速资金周转速度去满足经济增长需求 , 但资金在金融领域加速周转必然导致金融空转——金融脱实向虚;第二 , 金融周转速度提高意味着金融短期化 , 短期金融无法满足实体经济的发展需要 , 这就是金融脱实向虚 , 金融和经济恶性循环;第三 , 股市因长期资本严重不足而长期低迷 , 结果是企业因股权资本不足而债台高筑 , 构成重大经济杠杆风险;等等 。

所以 , 我们将基础货币占比不断降低的M2称为“劣质M2” , 这样的M2 , 增速越高对经济的危害越大 。 因为 , 基础货币占比不断降低的前提下 , M2增速越高预示着金融短期化越严重 。 试想 , 同样的经济增速却需要更多的M2 , 是不是意味着M2质量太低?我们必须明确指出 , 任何时候 , 我们绝不应当容忍中国M2走向劣质化 , 更何况在中国经济内外压力巨大的背景下 。 我们在此诚望中央银行:在刻意控制住M2增速的前提下 , 大力度增加基础货币供给 , 而不只是简单地“收短放长” 。

推荐阅读

- 印度|中印边境一声巨响,印军试射导弹直指中国,解放军高原霸气亮剑

- 中国青年网|男子放手一搏再买6400元!结局令人震惊,买彩票输光15000元

- 中国网推荐|店家:她有脑子,1次刮痧5万!妈妈哭诉女儿理发店被骗十几万贷款

- 印度|印媒: 中国被我们冷落了!

- 窘境|窘境中求助惨遭拒绝!中国此次也选择置之不理,俄国:早该如此

- 人民日报海外版|人民日报海外版:中国经济复苏走在全球前列

- 中国新闻网|尼泊尔交通部部长感染新冠病毒 政府决定加紧增设高依赖病床

- 图表视界|印度GDP将反超日本!仅次于中国、美国?,柳叶刀最新预测!30年后

- 海峡军志号|否则以后卖给印度,继煤炭后棉花被禁?澳农业部要求中国“澄清”

- 法国|中国驻斐济使馆声明!