零售|原创【解读】财富管理的佼佼者 招商银行的估值优势究竟在哪?( 二 )

文章图片

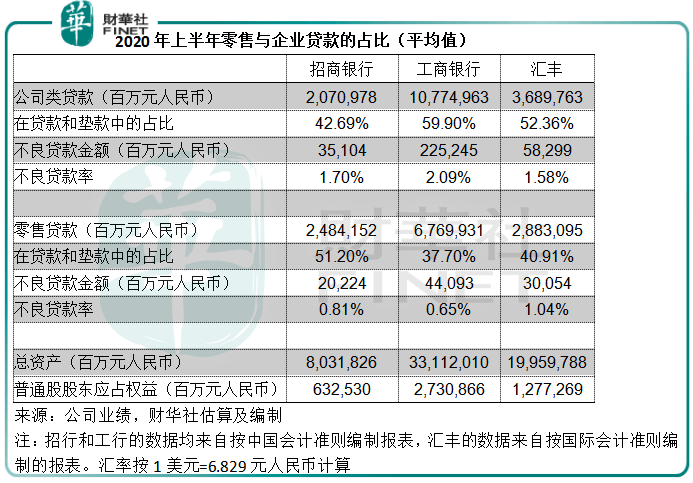

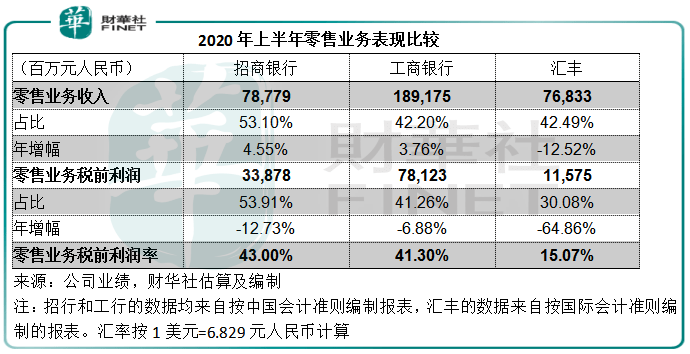

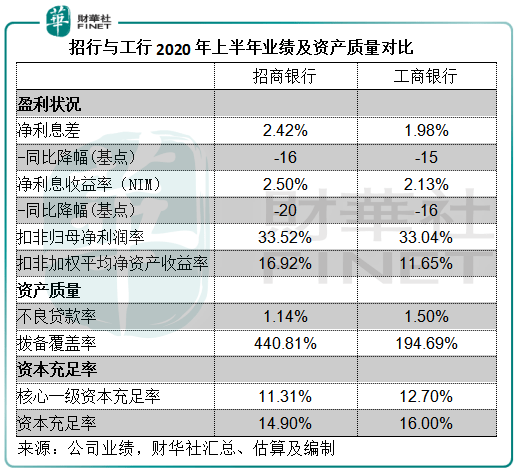

下表也反映了招商银行的零售业务盈利能力优势 , 税前利润率达到43% , 高于工商银行的41.30% 。

文章图片

资产质量

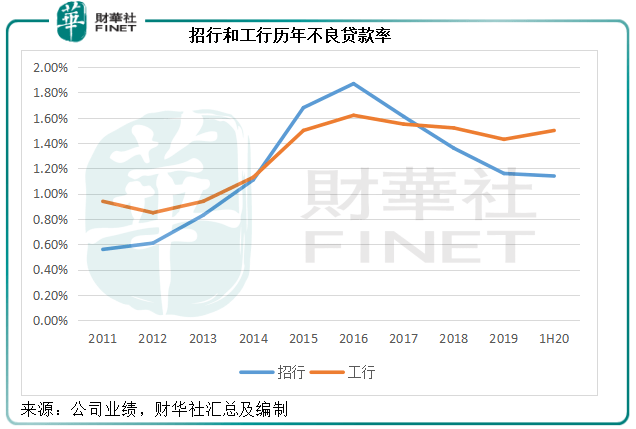

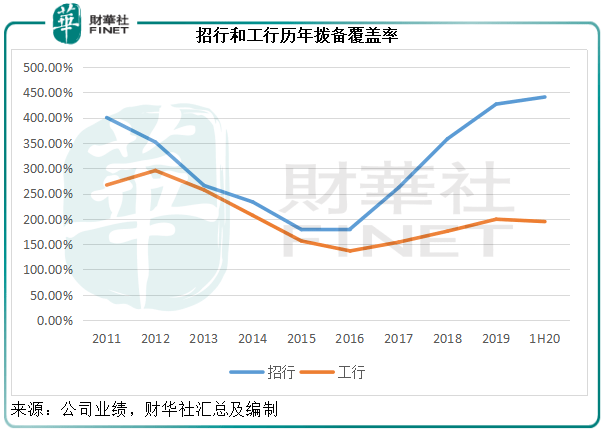

截至2020年6月30日 , 招行的不良贷款率为1.14% , 低于2019年的1.16%;拨备覆盖率亦由年初的426.78% , 进一步提高至440.81% , 从图中可见 , 明显不良贷款率和拨备覆盖率均优于工行 , 这可能与招行的零售业务优势有关 , 其零售贷款的不良贷款率明显低于批发贷款 。

文章图片

文章图片

核心一级资本充足率和资本充足率均符合监管水平 , 但稍微低于工行 。

文章图片

总结

总体而言 , 零售业务做得有声有色的招行仍继续保持优势 , 上半年的净利润率达到了33.52% , 扣非加权平均净资产收益率达到了16.92%的水平 , 同时不良贷款率只有1.14% 。

财华社留意到 , 招行2020年6月末的不良贷款总额为553.28亿元 , 较年初时增加了30.58亿元 , 或增5.84% , 增幅低于客户贷款总额的增幅8.04% 。 与此同时 , 关注类贷款同比下降了8.56% , 至480.88亿元 。 不良贷款与关注类贷款的合计占比为2.13% , 明显低于工行的3.91% 。

上半年疫情的冲击和全球经济及贸易关系的不确定性 , 对银行信贷的资产质量也造成一定的压力 , 但反映在报表上 , 不良贷款会有一定的时滞 , 经济放缓的影响蔓延到个人贷款方面有一定的延时 , 举个例子 , 收入减少会缩减个人的消费需求 。 鉴于招行的个人业务占较高的比重 , 个人贷款的延后影响可能会反映在未来的业绩中 。

在业绩发布会上 , 招行的管理层提到 , 今年信用卡不良生成的最高点或在6月 , 而且后续还会维持相对高位 。 不过 , 鉴于其拨备覆盖率保持在非常高440%以上水平 , 笔者猜测该行或可保持资产质量稳定 。

这些指标均较同行为佳 , 应是招行估值较高的原因 。 未来的看点包括:市场利率走势、招行零售业务不良率的变化、对公业务增长能否维持等 。

作者:毛婷

编辑:彭尚京

推荐阅读

![[欧界科技]界读|始料未及,诺基亚遭中国移动当头一棒,发长文“求助”联通](http://ttbs.guangsuss.com/image/7d1ae3cb48c4921100a2a4736205272d)

- 星鸿无限|百科明星人气榜top5,杨紫垫底王一博第二,登顶第一的仍旧是他,原创

- 明星|原创黄圣依录制火星时称最怕宁静,试问静姐如此大的气场,有谁不怕?

- 网友|原创成团即开撕,姐姐们人设崩塌不已?

- 弹钢琴|原创吉娜为1岁宠物兔庆生,郎朗弹钢琴助兴,幸福温馨像一家三口

- 肋骨|原创猪八戒老婆是嫦娥?75岁马德华烈日下舞钉耙,肋骨曾因拍戏摔变形

- 2013年|原创还记得《雪花女神龙》里的欧阳明日吗?他现在长这样

- 八卦爆料|原创《第一炉香》公开预告!彭于晏马思纯被嘲太土,网友:像祥子虎妞

- 女友|原创高以翔女友身份遭粉丝质疑?亲密合照被疑合成,到底谁在消费逝者

- 瞩目|原创50岁戴军近况罕曝光,两鬓白发太瞩目,网友:老到都认不出来了!

- 沈春阳|原创小沈阳14岁女儿近照曝光,曾被骂“最丑星二代”,现在终于逆袭了