资源税|申报马上要用!资源税纳税申报表修订

2020年9月1日 , 《中华人民共和国资源税法》(以下简称“资源税法”)开始实施 。 为落实资源税法 , 规范资源税征收管理 , 优化纳税服务 , 税务总局近日发布了《国家税务总局关于资源税征收管理若干问题的公告》(国家税务总局公告2020年第14号 , 以下简称“《公告》”) , 明确了资源税征管有关规定 , 修订了资源税纳税申报表 , 为纳税人和基层税务人员提供了更加明确的政策依据与操作指引 。

01

资源税纳税申报表修订了哪些内容

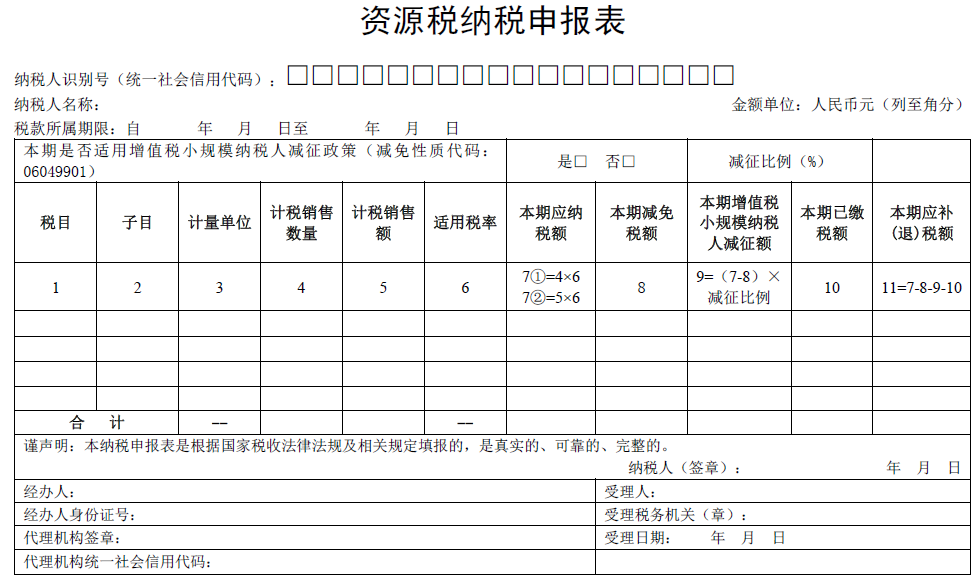

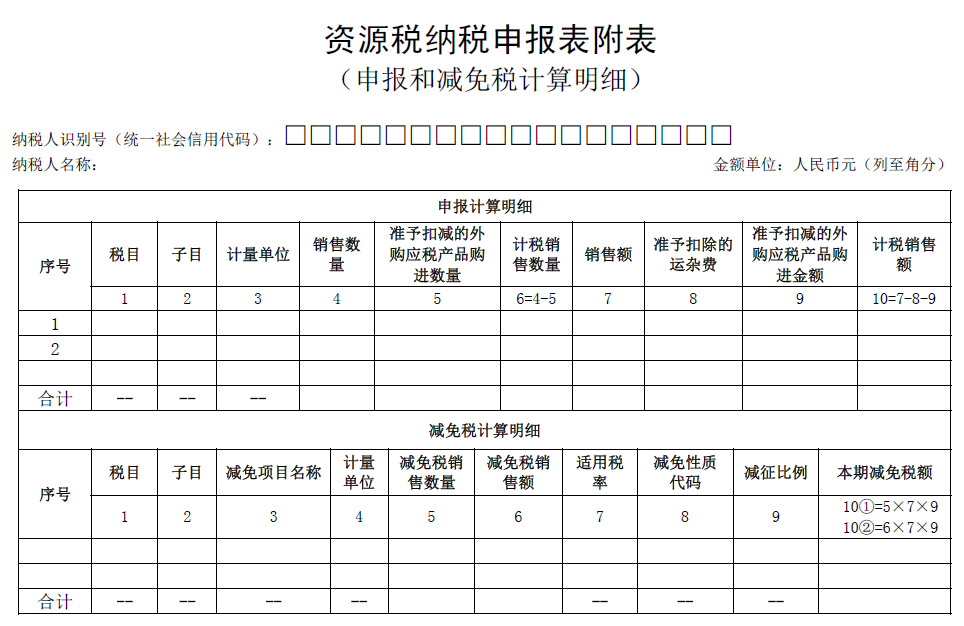

资源税法统一规范了应税产品的税目、征税对象等税制要素 。 根据资源税法的新要求和新规定 , 《公告》对资源税纳税申报表进行了全面修订 , 在基本保持原有表单逻辑结构的基础上 , 对表内数据项进行了精简 。

本文图片

本文图片

(点击文末“阅读原文”可下载资源税纳税申报表)

修订后的资源税申报表分为1张主表、1张附表 , 较原申报表减少了2张附表、24项数据项 。 纳税人在申报缴税时 , 先填写附表数据项计算资源税计税销售数量、计税销售额和减免税税额 , 再将结果代入主表 , 计算应纳税额 。 进行网上申报的纳税人 , 在填写附表数据项后 , 系统自动将结果导入主表 , 计算应纳税额 。 各地已在电子税务局中更新了申报模块 , 能够满足纳税人线上“非接触式”办税需求 。

《资源税法》有哪些要点需要知道?

戳图了解

本文图片

02

【资源税|申报马上要用!资源税纳税申报表修订】资源税什么时候申报缴纳

根据资源税法规定 , 资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的 , 可以按次申报缴纳 。 纳税人按月或者按季申报缴纳的 , 应当自月度或者季度终了之日起十五日内 , 向税务机关办理纳税申报并缴纳税款;按次申报缴纳的 , 应当自纳税义务发生之日起十五日内 , 向税务机关办理纳税申报并缴纳税款 。

纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税 。

【资源税|申报马上要用!资源税纳税申报表修订】

推荐阅读

- 强冷空气|较强冷空气确定,第二股沙尘马上杀到?权威预报:北方局部不排除

- 猝死|【健康】突然导下,瞬间死亡!重度疲劳的14个信号,5个以上马上休息

- 凉拌黄瓜时,切完千万别马上拌多加这一步,黄瓜脆爽超入味

- 炒大白菜时,马上下锅就错了!大厨教你一招,鲜嫩脆爽、不出水

- 青岛|青岛发布大雾黄色预警!3股冷空气!降雨马上到!

- 杭州|雨停了?!杭城马上直冲17℃!还有一个“梦幻小惊喜”

- 华北平原|华北平原湿气弥漫酷似南方,气候真的要变?权威预报:马上结束

- 孩子|家有这些食物马上扔掉,否则孩子会得病?别再用谣言吓人了

- 都说每逢佳节胖三斤,马上开春了,做法简单低脂又饱腹,比吃大鱼大肉都舒服

- 水果|马上进入3月啦!这些水果可以准备吃起来啦!错过太可惜了