|иҠҜзүҮдә§дёҡй“ҫжқҗж–ҷзҜҮд№Ӣе…үеҲ»иғ¶

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

дёҖгҖҒе…үеҲ»иғ¶д»Ӣз»Қ

еңЁиҠҜзүҮеҲ¶йҖ зҡ„иҝҮзЁӢдёӯ пјҢ 并йқһжҳҜжҝҖе…үз»ҸиҝҮе…үжҺ©иҶңе°ұзӣҙжҺҘеңЁзЎ…зүҮдёҠеҲ»еҮәз”өи·Ҝеӣҫ пјҢ иҖҢжҳҜйңҖиҰҒиҝӣиЎҢзү№ж®Ҡзҡ„еҠ е·ҘеӨ„зҗҶ гҖӮ е°ұеғҸдҪ жӢҝе…үз…§еҲ°зҹіеӨҙдёҠдёҖж · пјҢ е…іжҺүе…үжәҗз…§ж ·д»Җд№Ҳд№ҹжІЎжңү гҖӮ иҰҒжғіе®ҢжҲҗе…үеҲ» пјҢ еҝ…йЎ»жңүе…үеҲ»иғ¶ пјҢ еҝ…йЎ»дәӢе…ҲеңЁзЎ…зүҮдёҠж¶ӮдёҠе…үеҲ»иғ¶ гҖӮ

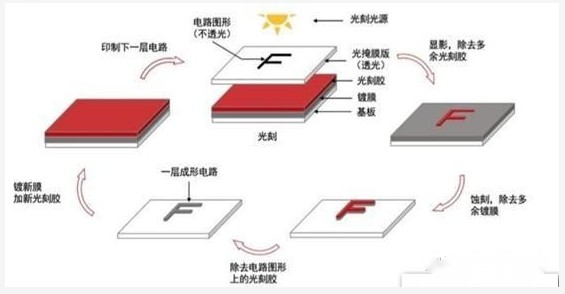

е…ҲжқҘзңӢзңӢиҠҜзүҮе…үеҲ»еҺҹзҗҶеӣҫпјҡ

дёҠеӣҫеҸҜд»Ҙжё…жҷ°зҡ„зңӢеҮәе…үеҲ»иғ¶жүҖеә”з”ЁдәҺз”ҹдә§е·Ҙиүәдёӯзҡ„дҪҚзҪ® гҖӮ

йӮЈд»Җд№ҲжҳҜе…үеҲ»иғ¶пјҹе…үеҲ»иғ¶еҸҲз§°е…үиҮҙжҠ—иҡҖеүӮ пјҢ жҳҜжҢҮйҖҡиҝҮзҙ«еӨ–е…үгҖҒз”өеӯҗжқҹгҖҒзҰ»еӯҗжқҹзӯүз…§е°„жҲ–иҫҗе°„ пјҢ е…¶жә¶и§ЈеәҰеҸ‘з”ҹеҸҳеҢ–зҡ„иҖҗиҡҖеҲ»и–„иҶңжқҗж–ҷ гҖӮ

е…үеҲ»еҺҹзҗҶе…·дҪ“жҳҜжҖҺж ·зҡ„пјҹе…ҲеҸӮз…§дёҠеӣҫ гҖӮ йҰ–е…ҲеңЁзЎ…зүҮдёҠж¶ӮдёҠе…үеҲ»иғ¶ пјҢ е…үеҲ»жңәзҡ„жҝҖе…үйҖҸиҝҮе…үзҪ©з…§еңЁж¶Ӯжңүе…үеҲ»иғ¶зҡ„зЎ…зүҮдёҠ пјҢ дәҺжҳҜе…үеҲ»иғ¶зҡ„жә¶и§ЈеәҰе°ұдјҡеҸ‘з”ҹеҸҳеҢ– гҖӮ

д№ҹе°ұжҳҜиҜҙ пјҢ иў«е…үз…§еҲ°зҡ„ең°ж–№е’ҢжІЎиў«е…үз…§еҲ°зҡ„ең°ж–№ пјҢ жә¶и§ЈеәҰдёҚеҗҢ гҖӮ жҺҘзқҖ пјҢ еҶҚз”ЁеҢ–еӯҰе“Ғе°ҶеӨҡдҪҷзҡ„йғЁеҲҶжә¶и§Јжё…жҙ—жҺү пјҢ дәҺжҳҜе°ұеҪўжҲҗдәҶдёҺе…үжҺ©иҶңе®Ңе…ЁеҜ№еә”зҡ„з”өи·Ҝеӣҫ пјҢ еҗҺйқўйҖҡиҝҮиҡҖеҲ»е°ҶжүҖйңҖиҰҒзҡ„еӣҫеҪўеҠ е·ҘеҲ°зЎ…зүҮдёҠ пјҢ дәҺжҳҜзЎ…зүҮдёҠзҡ„з”өи·Ҝеӣҫе°ұеҮәжқҘдәҶ гҖӮ

д»ҺжҖ§иҙЁдёҠжқҘи®І пјҢ е…үеҲ»иғ¶еҲҶдёәжӯЈе…үеҲ»иғ¶е’Ңиҙҹе…үеҲ»иғ¶ пјҢ иў«е…үз…§еҲ°дҪҝжә¶и§ЈеәҰеўһеҠ зҡ„жҳҜжӯЈе…үеҲ»иғ¶ жә¶и§ЈеәҰеҮҸе°Ҹзҡ„жҳҜиҙҹеһӢе…үеҲ»иғ¶ гҖӮ дёҚз®ЎжҳҜжӯЈжҳҜиҙҹ пјҢ жҖ»д№Ӣе°ұжҳҜиҰҒи®©иў«з…§еҲ°зҡ„е’ҢдёҚиў«з…§еҲ°зҡ„ең°ж–№еҪўжҲҗжә¶и§ЈеәҰдёҚеҗҢзҡ„еҢәеҹҹ пјҢ 然еҗҺжҠҠдёҚжғіиҰҒзҡ„йӮЈйғЁеҲҶеҢәеҹҹжә¶и§ЈеҺ»жҺүеҚіеҸҜ гҖӮ

йҖҡеёё пјҢ е…үеҲ»иғ¶жҳҜз”ұжҲҗиҶңж ‘и„ӮгҖҒж„ҹе…үеҢ–еҗҲзү©е’Ңжә¶еүӮдёүз§Қдё»иҰҒжҲҗеҲҶз»„жҲҗе…·жңүе…үеҢ–еӯҰж•Ҹж„ҹжҖ§зҡ„ж··еҗҲж¶ІдҪ“ гҖӮ е…үеҲ»иғ¶зҡ„з§Қзұ»еҫҲеӨҡ пјҢ еҢ…жӢ¬gзәҝе…үеҲ»иғ¶гҖҒiзәҝе…үеҲ»иғ¶гҖҒhзәҝе…үеҲ»иғ¶гҖҒKrFпјҲж°ҹеҢ–ж°Әпјүе…үеҲ»иғ¶гҖҒArFпјҲж°ҹеҢ–ж°©пјүе…үеҲ»иғ¶е’Ңиҫҗе°„зәҝе…үеҲ»иғ¶зӯү гҖӮ пјҲGзәҝ435nm пјҢ Iзәҝ365nm пјҢ Hзәҝ404nmеҜ№еә”й«ҳеҺӢжұһзҒҜе…үи°ұдёӯжіўй•ҝдёҚеҗҢзҡ„и°ұзәҝ пјҢ жіўй•ҝи¶Ҡзҹӯ пјҢ е…үеҲ»еҲҶиҫЁзҺҮи¶Ҡй«ҳпјүдёҚеҗҢз§Қзұ»зҡ„иҠҜзүҮ пјҢ дёҚеҗҢеҲ¶зЁӢзҡ„иҠҜзүҮ пјҢ дҪҝз”Ёзҡ„е…үеҲ»иғ¶дёҚдёҖж · пјҢ еҲ¶дҪңзҡ„йҡҫеәҰд№ҹдёҚдёҖж · гҖӮ

дёҖгҖҒе…үеҲ»иғ¶иЎҢдёҡ

е…үеҲ»иғ¶еұһдәҺеҚҠеҜјдҪ“е…«еӨ§ж ёеҝғжқҗж–ҷд№ӢдёҖ пјҢ жҚ®е…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡж•°жҚ® пјҢ е…үеҲ»иғ¶еңЁеҚҠеҜјдҪ“жқҗж–ҷд»·еҖјдёӯеҚ жҜ”иҝ‘6% пјҢ е…үеҲ»иҫ…еҠ©иҜ•еүӮеҚ жҜ”6.2% пјҢ дәҢиҖ…е…ұеҚ 12.2% гҖӮ дёӨиҖ…еҗҲи®Ўд»ҪйўқеҮ д№Һе’Ңе…үжҺ©иҶңжүҖеҚ д»Ҫйўқе·®дёҚеӨҡ пјҢ 继硅зүҮгҖҒз”өеӯҗж°”дҪ“е’Ңе…үжҺ©иҶңд№ӢеӨ–зҡ„第еӣӣеӨ§еҚҠеҜјдҪ“жқҗж–ҷ гҖӮ

жҲ‘们жқҘзңӢзңӢе…үеҲ»иғ¶дә§дёҡй“ҫеӣҫеҰӮдёӢпјҡ

иЎҢдёҡзҡ„жҠҖжңҜй—Ёж§ӣйқһеёёй«ҳ пјҢ е…үеҲ»иғ¶жҳҜдёҖз§Қз»ҸиҝҮдёҘж ји®ҫи®Ўзҡ„еӨҚжқӮгҖҒзІҫеҜҶзҡ„й…Қж–№дә§е“Ғ гҖӮ й«ҳз«Ҝе…үеҲ»иғ¶еҜ№дәҺдә§е“Ғзҡ„еҲҶиҫЁзҺҮгҖҒеҜ№жҜ”еәҰгҖҒж•Ҹж„ҹеәҰзӯүиҰҒжұӮйқһеёёй«ҳ гҖӮ е…үеҲ»иғ¶зҡ„иҙЁйҮҸе’ҢжҖ§иғҪжҳҜеҪұе“ҚеҚҠеҜјдҪ“дә§е“ҒжҖ§иғҪгҖҒдә§е“ҒзҺҮгҖҒеҸҜйқ жҖ§зҡ„е…ій”®еӣ зҙ гҖӮ

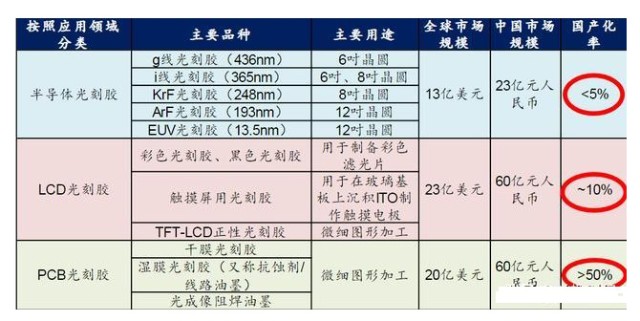

еёӮеңәйӣҶдёӯеәҰй«ҳ гҖӮ е…үеҲ»иғ¶е…Ёзҗғдә§йҮҸ并дёҚй«ҳ пјҢ е…ЁзҗғеҚҠеҜјдҪ“жқҗж–ҷе…¬ејҖж•°жҚ®жҳҫзӨә2019е…үеҲ»иғ¶еёӮеңә规模17.7дәҝ пјҢ 规模дёҚеӨ§ пјҢ дҪҶз§Қзұ»еҚҙдёҚе°‘ гҖӮ иҖҢдё”йҮҚиҰҒжҖ§йқһеёёеӨ§ пјҢ жІЎжңүе…үеҲ»иғ¶ пјҢ иҠҜзүҮиҝҷдәӢиҝҳзңҹе°ұе№ІдёҚжҲҗ гҖӮ е…үеҲ»иғ¶дә§е“Ғз”ЁйҮҸиҷҪ然е°ҸгҖҒдҪҶеҜ№е“ҒиҙЁиҰҒжұӮй«ҳ пјҢ иҖҢе…үеҲ»иғ¶жң¬иә«зҡ„дёӢжёёеә”з”ЁиЎҢдёҡеҸҲйқһеёёе°‘ гҖӮ еҸӘжңүдёүз§ҚпјҡPCBе…үеҲ»иғ¶гҖҒLCDе…үеҲ»иғ¶гҖҒеҚҠеҜјдҪ“е…үеҲ»иғ¶ пјҢ иҖҢдё”дёӢжёёзҡ„йҮҮиҙӯе•Ҷе…ЁйғЁеұһдәҺеӨ§еһӢиҠҜзүҮеҲ¶йҖ дјҒдёҡ пјҢ д»ҺиҖҢдҪҝеҫ—дёҡеҶ…еҸӘжңүеҮ 家公еҸёиғҪз”ҹеӯҳ гҖӮ

д»Һе…үеҲ»иғ¶зҡ„е…ЁзҗғеёӮеңәж јеұҖжқҘзңӢ пјҢ ж•ҙдёӘеёӮеңәд№ҹжҳҜе‘ҲзҺ°еҜЎеӨҙеһ„ж–ӯж јеұҖ гҖӮ е…ЁзҗғеүҚ5еӨ§еҺӮе•ҶеҲҶеҲ«дёәж—Ҙжң¬JSRпјҲеёӮеҚ зҺҮ28%пјүгҖҒдёңдә¬еә”еҢ–пјҲеёӮеҚ зҺҮ21%пјүгҖҒзҫҺеӣҪзҡ„зҪ—й—Ёе“Ҳж–ҜпјҲеёӮеҚ зҺҮ15%пјүгҖҒдҝЎи¶ҠеҢ–еӯҰпјҲеёӮеҚ зҺҮ13%пјүгҖҒеҜҢеЈ«з”өеӯҗпјҲеёӮеҚ зҺҮ10%пјү гҖӮ е…Ёзҗғдә”еӨ§еҺӮе•Ҷеһ„ж–ӯдәҶеёӮеңә87%зҡ„д»Ҫйўқ гҖӮ иҖҢиҝҷеүҚ5еӨ§еҺӮе•ҶдёӯеҸӘжңүдёҖ家зҫҺеӣҪдјҒдёҡ пјҢ е…¶дҪҷ4家еқҮжҳҜж—Ҙжң¬дјҒдёҡ гҖӮ ж—Ҙжң¬жүҖеңЁд»Ҫйўқе°ұй«ҳиҫҫ72% гҖӮ

иЎҢдёҡе®ўжҲ·еЈҒеһ’й«ҳ гҖӮ е…үеҲ»иғ¶е’ҢиҠҜзүҮдёҖж · пјҢ дә§е“Ғжӣҙж–°жҚўд»Јеҝ« пјҢ еҺӮе•ҶеҮәдәҺдҝқеҜҶзҡ„иҖғиҷ‘ пјҢ йҖҡеёёйғҪдјҡе’ҢдёҠжёёзҡ„жқҗж–ҷдҫӣеә”е•ҶиҝӣиЎҢдҝқеҜҶеҗҲдҪң пјҢ д»ҺиҖҢдҪҝеҫ—е®ўжҲ·иҪ¬жҚўзҡ„йҡҫеәҰеўһеҠ пјҢ иЎҢдёҡзҡ„е®ўжҲ·еЈҒеһ’жһҒй«ҳ гҖӮ

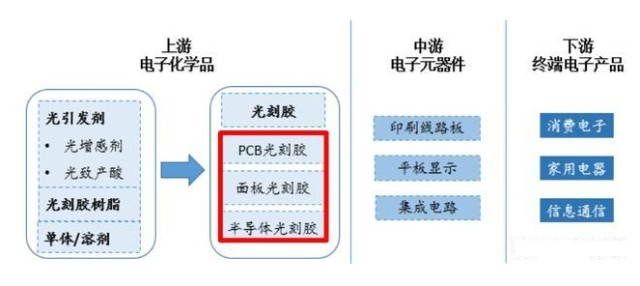

е…үеҲ»иғ¶дёүеӨ§еә”з”ЁиЎҢдёҡ гҖӮ д»ҺдёҠеӣҫе…үеҲ»иғ¶зҡ„дә§дёҡй“ҫеҸҜд»ҘзңӢеҮә пјҢ е…үеҲ»иғ¶дё»иҰҒеә”з”ЁдәҺдёүеӨ§иЎҢдёҡпјҡPCBе…үеҲ»иғ¶гҖҒLCDе…үеҲ»иғ¶гҖҒеҚҠеҜјдҪ“е…үеҲ»иғ¶ гҖӮ

д»ҺжҠҖжңҜйҡҫеәҰжқҘзңӢпјҡPCBе…үеҲ»иғ¶пјңLCDе…үеҲ»иғ¶пјңеҚҠеҜјдҪ“е…үеҲ»иғ¶пјӣзӣёеә”зҡ„еӣҪдә§еҢ–жҜ”йҮҚд№ҹи¶ҠжқҘи¶ҠдҪҺ гҖӮ

еӣҪеҶ…е…үеҲ»иғ¶еҹәжң¬жғ…еҶө гҖӮ зӣ®еүҚеӣҪеҶ…зҡ„дјҒдёҡдҫқ然д»ҘPCBе…үеҲ»иғ¶дёәдё» пјҢ жҚ®дә§дёҡдҝЎжҒҜзҪ‘зҡ„ж•°жҚ® пјҢ зӣ®еүҚеӣҪеҶ…з”ҹдә§зҡ„е…үеҲ»иғ¶94%йғҪз”ЁдәҺPCB пјҢ иҖҢзңҹжӯЈжҠҖжңҜйҡҫеәҰжңҖй«ҳзҡ„еҚҠеҜјдҪ“е…үеҲ»иғ¶еҸӘеҚ еҲ°2% гҖӮ

еҫҲеӨҡдјҒдёҡеҰӮпјҡдёңж–№жқҗж–ҷгҖҒеҢ—дә¬еҠӣжӢ“иҫҫгҖҒйЈһеҮҜжқҗж–ҷгҖҒйјҺжқҗ科жҠҖзӯүйғҪжҳҜд»…д»…еҸӘиғҪз”ҹдә§PCBе…үеҲ»иғ¶ пјҢ еӣҪеҶ…ж•ҙдҪ“зҡ„жҠҖжңҜж°ҙе№іи·қзҰ»зҫҺгҖҒж—Ҙзӯүе·ЁеӨҙдјҒдёҡиҝҳжңүзӣёеҪ“иҝңзҡ„и·қзҰ» гҖӮ

дёүгҖҒеӣҪеҶ…е…үеҲ»иғ¶е…¬еҸё гҖӮ

зӣ®еүҚеӣҪеҶ…еҚҠеҜјдҪ“е…үеҲ»иғ¶з”ҹдә§е’Ңз ”еҸ‘дјҒдёҡд»…жңүдә”家 пјҢ еҲҶеҲ«дёәиӢҸе·һз‘һзәўпјҲжҷ¶з‘һиӮЎд»Ҫеӯҗе…¬еҸёпјүгҖҒеҢ—дә¬з§‘еҚҺгҖҒеҚ—еӨ§е…үз”өгҖҒе®№еӨ§ж„ҹе…үгҖҒдёҠжө·ж–°йҳі гҖӮ д»ҘдёӢд»ҺеҚҠеҜјдҪ“зҡ„дёүд»Је…үеҲ»жҠҖжңҜеҜ№дәҺдёҠиҝ°дә”家公еҸёиҝӣиЎҢеҜ№жҜ”пјҲеҚҠеҜјдҪ“иЎҢдёҡдёӯ пјҢ жҠҖжңҜиҝӣзЁӢжҳҜе”ҜдёҖзҡ„жҠӨеҹҺжІіпјүпјҡ

1.UV пјҢ g/iзәҝе…үеҲ»иғ¶пјҲ436/365nmпјүпјҡ

еӣҪдә§еҢ–зҺҮ15% пјҢ е·ІйҮҸдә§е…¬еҸёпјҡеҢ—дә¬з§‘еҚҺ500еҗЁ/е№ҙгҖҒиӢҸе·һз‘һзәў120еҗЁ/е№ҙпјӣе®№еӨ§ж„ҹе…үдә§иғҪе»әи®ҫдёӯ пјҢ е…¬еҸёеӨ§дәҡж№ҫе…үеҲ»иғ¶еҸҠе…¶й…ҚеҘ—еҢ–еӯҰе“ҒеӢҹжҠ•йЎ№зӣ®и®ҫи®Ўзҡ„з”ҹдә§иғҪеҠӣдёәе№ҙдә§1000еҗЁпјӣ

2.DUV пјҢ KrF/ArFе…үеҲ»иғ¶пјҲ248/193nmпјү:

еҮ д№Һе…ЁйғЁйқ иҝӣеҸЈ пјҢ е·ІйҮҸдә§е…¬еҸёпјҡеҢ—дә¬з§‘еҚҺ10еҗЁ/е№ҙпјӣиӢҸе·һз‘һзәўиҝӣе…Ҙдә§е“ҒдёӯжңҹжөӢиҜ•йҳ¶ж®өпјӣеҚ—еӨ§е…үз”ө пјҢ жӯЈеңЁе»әи®ҫдёӯ пјҢ йў„и®Ўдә§иғҪ25еҗЁ/е№ҙпјӣдёҠжө·ж–°йҳійў„и®Ў6жңҲд»Ҫиҝӣе…Ҙдә§е“ҒдёӯжңҹжөӢиҜ• гҖӮ

3.жһҒзҙ«еӨ–пјҲEUVе…үеҲ»иғ¶пјүпјҡ

зӣ®еүҚеӣҪеҶ…еҸӘжңүеҢ—дә¬з§‘еҚҺеӨ„дәҺж—©жңҹз ”з©¶йҳ¶ж®ө

з»јдёҠжүҖиҝ°еӣҪеҶ…еҚҠеҜјдҪ“е…үеҲ»иғ¶йҫҷеӨҙдјҒдёҡеҲҶеҲ«дёәпјҡеҢ—дә¬з§‘еҚҺпјҲжңӘдёҠеёӮпјүгҖҒжҷ¶з‘һиӮЎд»ҪгҖҒеҚ—еӨ§е…үз”өгҖҒе®№еӨ§ж„ҹе…үгҖҒдёҠжө·ж–°йҳі гҖӮ

еҢ—дә¬з§‘еҚҺе·Із»Ҹе®ҢжҲҗiзәҝе’Ңgзәҝе…үеҲ»иғ¶з”ҹдә§ пјҢ иҝҷдёӨж¬ҫе…үеҲ»иғ¶еӣҪеҶ…е·Із»Ҹе®һзҺ°10%зҡ„иҮӘз»ҷзҺҮ гҖӮ еҢ—дә¬з§‘еҚҺзҡ„еҲӣе§ӢдәәжҳҜйҷҲжҳ• гҖӮ йҷҲжҳ•1985е№ҙеҲ°зҫҺеӣҪиҜ»й«ҳеҲҶеӯҗдё“дёҡз ”з©¶з”ҹ пјҢ жҜ•дёҡеҗҺеҺ»дёҖ家зҫҺеӣҪе…үеҲ»иғ¶е…¬еҸёдёҠзҸӯ гҖӮ 2004е№ҙ пјҢ йҷҲжҳ•еңЁеӣҪеҶ…еҲӣеҠһеҢ—дә¬з§‘еҚҺеҫ®з”өеӯҗжқҗж–ҷжңүйҷҗе…¬еҸё пјҢ дё“еҒҡе…үеҲ»иғ¶ гҖӮ з»ҸиҝҮеӨҡе№ҙзҡ„еҠӘеҠӣ пјҢ еҢ—дә¬з§‘еҚҺе·Із»ҸжҲҗдёәдёӯеӣҪ第дёҖ家具жңүеӣҪйҷ…ж°ҙеҮҶзҡ„е…үеҲ»иғ¶дјҒдёҡ гҖӮ

жҷ¶з‘һиӮЎд»Ҫ300655 гҖӮ иӢҸе·һз‘һзәўзӣ®еүҚе®һзҺ°дәҶеҚҠеҜјдҪ“е…үеҲ»иғ¶дёӯiзәҝе…үеҲ»иғ¶зҡ„йҮҸдә§ гҖӮ 2018е№ҙ пјҢ иӢҸе·һз‘һзәўе·Із»ҸиҺ·еҫ—дёӯиҠҜеӣҪйҷ…е’Ңжү¬жқ°з§‘жҠҖзҡ„е…үеҲ»иғ¶и®ўеҚ• гҖӮ иҖҢеңЁ2018е№ҙ пјҢ жҷ¶з‘һиӮЎд»Ҫе…үеҲ»иғ¶дёҡеҠЎж”¶е…ҘдёҚеҲ°9000дёҮ пјҢ 规模иҝҳе°Ҹ пјҢ иҝҳжңүеҫҲеӨ§еўһй•ҝз©әй—ҙ гҖӮ зӣ®еүҚ пјҢ жҷ¶з‘һиӮЎд»Ҫдё»иҗҘдёҡеҠЎжҳҜи¶…еҮҖй«ҳзәҜиҜ•еүӮе’Ңе…үеҲ»иғ¶зӯүжқҗж–ҷ гҖӮ еңЁ2018е№ҙ пјҢ еҚ—жө·жҲҗй•ҝе°ҶйҮ‘з‘һиӮЎд»Ҫ755дёҮиӮЎиҪ¬и®©з»ҷдёҠжө·иҒҡжәҗиҒҡиҠҜ пјҢ дёҠжө·иҒҡжәҗиҒҡиҠҜзӣ®еүҚжҢҒжңүжҷ¶з‘һиӮЎд»Ҫ4.99%зҡ„иӮЎд»Ҫ пјҢ жҳҜжҷ¶з‘һиӮЎд»Ҫзҡ„第еӣӣеӨ§иӮЎдёң гҖӮ дёҠжө·иҒҡжәҗиҒҡиҠҜжҲҗз«ӢдәҺ2016е№ҙ пјҢ е…¶дёӯеӨ§еҹәйҮ‘еҮәиө„еҚ жҜ”45.09% пјҢ жүҖд»ҘйҮ‘з‘һиӮЎд»Ҫзҡ„иӮЎжқғиҪ¬и®©е®һйҷ…дёҠеј•е…ҘдәҶеӨ§еҹәйҮ‘иҝҷдёӘйҮҚйҮҸзә§зҡ„иӮЎдёң гҖӮ зӣ®еүҚ пјҢ жҷ¶з‘һиӮЎд»Ҫз”ЁдәҺ4-5иӢұеҜёеҲҶз«ӢеҷЁд»¶зҡ„е…үеҲ»иғ¶еёӮеҚ зҺҮй«ҳиҫҫ60% пјҢ жүҖд»ҘеңЁе…үеҲ»иғ¶еёӮеңәд№ҹз®—жҳҜз»ҶеҲҶйҫҷеӨҙдәҶ гҖӮ

еҚ—еӨ§е…үз”өпјҲ300346пјү гҖӮ е…¬еҸёеңЁ2015е№ҙ пјҢ еҮәиө„4272дёҮеҸ—и®©еҢ—дә¬з§‘еҚҺ14.24%зҡ„иӮЎд»Ҫ пјҢ д№ӢеҗҺеҗ‘еҢ—дә¬з§‘еҚҺеўһиө„8000дёҮ пјҢ еўһиө„еҗҺеҗҲи®ЎжҢҒжңүеҢ—дә¬з§‘еҚҺ31.39%зҡ„иӮЎд»Ҫ гҖӮ еҗҺжқҘ пјҢ еҢ—дә¬з§‘еҚҺдёҚж–ӯеўһиө„ пјҢ жҲӘжӯўзӣ®еүҚеҚ—еӨ§е…үз”өжҢҒжңүеҢ—дә¬з§‘еҚҺ9.18%зҡ„иӮЎд»Ҫ гҖӮ еҸҰеӨ– пјҢ AиӮЎзҡ„й«ҳзӣҹж–°жқҗпјҲ300200пјүд№ҹжҢҒжңүеҢ—дә¬з§‘еҚҺ3.67%зҡ„иӮЎд»Ҫ гҖӮ еҚ—еӨ§е…үз”өйҷӨдәҶжҠ•иө„еҢ—дә¬з§‘еҚҺ пјҢ е…¬еҸёиҮӘиә«д№ҹеңЁеҸ‘еұ•е…үеҲ»иғ¶дёҡеҠЎ гҖӮ 2018е№ҙ пјҢ еҚ—еӨ§е…үз”өж–°и®ҫдәҶе…үеҲ»иғ¶дәӢдёҡйғЁ пјҢ иҝҳжҲҗз«ӢдәҶеӯҗе…¬еҸёе®ҒжіўеҚ—еӨ§е…үз”өжқҗж–ҷжңүйҷҗе…¬еҸё пјҢ е…ЁеҠӣжҺЁиҝӣArFе…үеҲ»иғ¶йЎ№зӣ® гҖӮ еҗҢж ·жҳҜеңЁ2018е№ҙ пјҢ еҚ—еӨ§е…үз”өArFе…үеҲ»иғ¶з«ӢйЎ№ пјҢ иҺ·еҫ—дёӯеӨ®иҙўж”ҝжӢЁж¬ҫ1.33дәҝе…ғ пјҢ иҖҢArFе…үеҲ»иғ¶жҳҜз”ЁдәҺ12еҜёзЎ…зүҮзҡ„е…үеҲ»иғ¶ пјҢ жҠҖжңҜж°ҙеҮҶйқһеёёй«ҳ гҖӮ зӣ®еүҚ пјҢ еҚ—еӨ§е…үз”өжҠ•иө„зҡ„еҢ—дә¬з§‘еҚҺKrFе…үеҲ»иғ¶е·Із»ҸиғҪе®һзҺ°е°Ҹ规模дҫӣиҙ§ гҖӮ

дёҠжө·ж–°йҳіпјҲ300236пјү гҖӮ е…¬еҸёдё»иҰҒдёҡеҠЎжҳҜеҒҡз”өеӯҗеҢ–еӯҰе“Ғ пјҢ дҪҶжҳҜзҺ°еңЁиҝҳжӢ“еұ•еҲ°зЎ…зүҮгҖҒи®ҫеӨҮе’Ңе…үеҲ»иғ¶йўҶеҹҹ гҖӮ 2018е№ҙ пјҢ дёҠжө·ж–°йҳідёҺйӮ“жө·еҚҡеЈ«еӣўйҳҹе…ұеҗҢи®ҫз«ӢдёҠжө·иҠҜеҲ»еҫ®жқҗж–ҷжҠҖжңҜжңүйҷҗиҙЈд»»е…¬еҸё пјҢ дё»иҰҒиҝӣиЎҢArFе…үеҲ»иғ¶йЎ№зӣ® пјҢ зӣ®еүҚдёҠжө·ж–°йҳіжҢҒжңүдёҠжө·иҠҜеҲ»100%иӮЎжқғ гҖӮ

еҸҰеӨ–еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ жңүзҡ„е…¬еҸёиҷҪ然дёҚз”ҹдә§е…үеҲ»иғ¶ пјҢ дҪҶжҳҜз”ҹдә§е…үеҲ»иғ¶еҢ–еӯҰе“Ғ пјҢ ејәеҠӣж–°жқҗе°ұжҳҜиҝҷж ·зҡ„е…¬еҸё гҖӮ

ејәеҠӣж–°жқҗпјҲ300429пјү гҖӮ е…¬еҸёжҳҜеӣҪеҶ…е…үеҲ»иғ¶дё“з”ЁеҢ–еӯҰе“ҒйҫҷеӨҙ пјҢ е…¬еҸёжҲҗз«ӢдәҺ1997е№ҙ гҖӮ ејәеҠӣж–°жқҗзҡ„дә§е“Ғдё»иҰҒжңүеҚ°еҲ¶з”өи·ҜжқҝгҖҒж¶Іжҷ¶жҳҫзӨәеҷЁе’ҢеҚҠеҜјдҪ“е…үеҲ»иғ¶дё“з”Ёе…үеј•еҸ‘еүӮ гҖӮ д»Җд№ҲжҳҜе…үеј•еҸ‘еүӮпјҹе…үеј•еҸ‘еүӮеҸҲз§°е…үж•ҸеүӮжҲ–е…үеӣәеҢ–еүӮ пјҢ иҝҷз§Қжқҗж–ҷеңЁиў«е…үз…§е°„еҗҺдјҡеҗёж”¶дёҖе®ҡжіўй•ҝзҡ„иғҪйҮҸ пјҢ еј•еҸ‘еҚ•дҪ“иҒҡеҗҲдәӨиҒ”еӣәеҢ–зҡ„еҢ–еҗҲзү© гҖӮ

жҖ»д№Ӣ пјҢ е°ұжҳҜиў«е…үз…§е°„еҗҺдјҡеӣәеҢ– пјҢ иҝҳи®°еҫ—еүҚйқўжҲ‘们иҜҙзҡ„е…үеҲ»иғ¶зү№жҖ§еҗ— пјҢ иў«е…үз…§еҲ°е’ҢдёҚиў«з…§еҲ°зҡ„ең°ж–№жә¶и§ЈеәҰдёҚдёҖж · пјҢ е°ұжҳҜиҝҷдёӘеҺҹзҗҶ гҖӮ зӣ®еүҚ пјҢ ејәеҠӣж–°жқҗзҡ„е№ІиҶңе…үеҲ»иғ¶з”Ёе…үеј•еҸ‘еүӮеёӮеңәд»ҪйўқиҫҫеҲ°70% пјҢ е…Ёзҗғ第дёҖ гҖӮ еҜ№дәҺејәеҠӣж–°жқҗKrFе…үеҲ»иғ¶еј•еҸ‘еүӮе…үй…ёеҸҠе…¶дёӯй—ҙдҪ“ пјҢ е…¶дёӯе…үй…ёжү“з ҙдәҶеӣҪйҷ…еһ„ж–ӯ пјҢ зӣ®еүҚеёӮеңәд»Ҫйўқе·Із»ҸжҺ’еҗҚе…Ёзҗғ第дёү гҖӮ еңЁ2018е№ҙ пјҢ ејәеҠӣж–°жқҗзҡ„иҗҘдёҡ收е…Ҙдёә7.4дәҝе…ғ гҖӮ

гҖҗ|иҠҜзүҮдә§дёҡй“ҫжқҗж–ҷзҜҮд№Ӣе…үеҲ»иғ¶гҖ‘д»Һ2013е№ҙеҲ°2018е№ҙ пјҢ ејәеҠӣж–°жқҗиҗҘ收еўһй•ҝзҺҮйғҪз»ҙжҢҒеңЁдёӨдҪҚж•°д»ҘдёҠ пјҢ е№ҙеқҮеўһйҖҹдёә26% гҖӮ жүҖд»ҘиҜҙејәеҠӣж–°жқҗиҷҪ然зӣ®еүҚиҗҘдёҡ收е…Ҙ规模дёҚеӨ§ пјҢ дҪҶжҳҜжҲҗй•ҝйҖҹеәҰеҚҙеҫҲеҝ« гҖӮ иҮідәҺиҜҙ пјҢ дёәд»Җд№ҲејәеҠӣж–°жқҗиҗҘдёҡ收е…Ҙ规模дёҚеӨ§ пјҢ еӣ дёәе…үеҲ»иғ¶зҡ„еёӮеңә规模жң¬жқҘе°ұдёҚжҳҜйқһеёёеӨ§ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иҠҜзүҮ|еҲ¶йҖ иҠҜзүҮиғҪжҚўжҲҗжІҷжј йҮҢзҡ„жІҷеӯҗеҗ—пјҹдёәд»Җд№Ҳпјҹ

- еҲӣж„ҸжүӢе·ҘпјҢз®ҖеҚ•и¶…еҘҪзңӢ

- еҘҪеҗғи§ЈйҰӢпјҢ家дәәеҘҪеҗғзҡ„еҒңдёҚдёӢжқҘ

- зәўзғ§иӮүжңҖеҝҢеҠ д»Җд№Ҳжқҗж–ҷе‘ўпјҹ

- еҚҺдёӯ科жҠҖеӨ§еӯҰ|еҚҺ科еӨ§гҖҠScienceгҖӢеӯҗеҲҠпјҡж–°еһӢй“Ғз”өдҪ“жқҗж–ҷеҸ–еҫ—йҮҚиҰҒзӘҒз ҙпјҒ

- дёӯеӣҪеёӮеңә|жҜ”иҠҜзүҮжӣҙеҠ зЁҖзјәпјҢи¶…иҝҮ95пј…зҡ„дёӯеӣҪеёӮеңәпјҢиў«жө·еӨ–е…¬еҸёеһ„ж–ӯ

- з”өйҘӯз…ІиӣӢзі• иө·зҡ„йқһеёёй«ҳпјҢжқҗж–ҷеҸӘйңҖ4ж · еҸҜйҰҷдәҶжқҫиҪҜеҘҪеҗғ

- еӨӘз©ә|еңЁеӨӘз©әе°ҳеҹғдёӯеҸ‘зҺ°з”ҹе‘Ҫзҡ„еҺҹжқҗж–ҷ

- ж•°еӯ—йҡ”зҰ»еҷЁ|е°ҸиҠҜзүҮеӨ§е®үе…Ёпјҡж•°еӯ—йҡ”зҰ»еҷЁзҡ„еүҚдё–д»Ҡз”ҹдёЁжҷәиЁҖжҷәиҜӯ

- жІҷеӯҗ|жІҷеӯҗзҹӯзјәеҚұжңәеҠ еү§е…ЁзҗғвҖңиҠҜзүҮиҚ’вҖқпјҹеҲ«жҖҘпјҢзңҹзӣёжҳҜиҝҷж ·