дј—жҖ’|й«ҳдҪЈйҮ‘зҠҜдј—жҖ’ зҫҺеӣўзӮ№иҜ„дәҢеӯЈеәҰж–°дёҡеҠЎдәҸжҚҹ дҪЈйҮ‘收е…Ҙй«ҳиҫҫ159дәҝе…ғ

дҪңиҖ…пјҡе…®жңЁ

гҖҗдј—жҖ’|й«ҳдҪЈйҮ‘зҠҜдј—жҖ’ зҫҺеӣўзӮ№иҜ„дәҢеӯЈеәҰж–°дёҡеҠЎдәҸжҚҹ дҪЈйҮ‘收е…Ҙй«ҳиҫҫ159дәҝе…ғгҖ‘жқҘжәҗпјҡGPLPзҠҖзүӣиҙўз»ҸпјҲID:gplpcnпјү

ж–Үз« еӣҫзүҮ

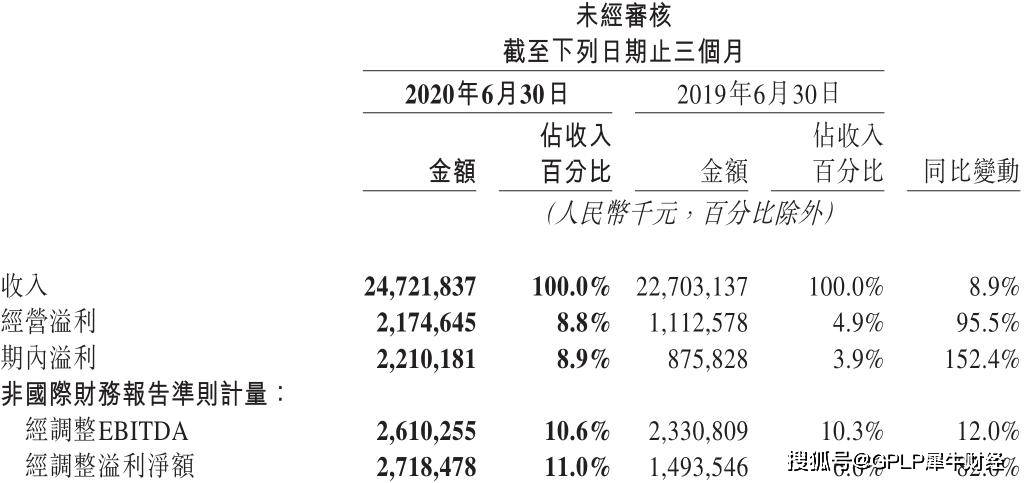

8жңҲ21ж—Ҙ пјҢ зҫҺеӣўзӮ№иҜ„пјҲ03690.HKпјүеҸ‘еёғ2020е№ҙдәҢеӯЈеәҰиҙўжҠҘ пјҢ дәҢеӯЈеәҰе®һзҺ°иҗҘ收дёә247.22дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ8.9%пјӣжңҹеҶ…жәўеҲ©дёә22.10дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ152.4% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫжәҗпјҡзҫҺеӣўзӮ№иҜ„2020е№ҙ第дәҢеӯЈеәҰиҙўжҠҘ

зҫҺеӣўзӮ№иҜ„дё»иҰҒеҢ…жӢ¬дёүеӨ§дёҡеҠЎ пјҢ еҚійӨҗйҘ®еӨ–еҚ–дёҡеҠЎ пјҢ еҲ°еә—гҖҒй…’еә—еҸҠж—…жёёдёҡеҠЎе’Ңж–°дёҡеҠЎеҸҠе…¶д»–йғЁеҲҶ гҖӮ

еҜ№дәҺжғіиҰҒжү“йҖ вҖңеҗғе–қзҺ©д№җвҖқжң¬ең°з”ҹжҙ»жңҚеҠЎзҡ„зҫҺеӣўжқҘиҜҙ пјҢ йӨҗйҘ®еӨ–еҚ–дёҡеҠЎд»Қ然жҳҜиҗҘ收зҡ„еӨ§еӨҙ гҖӮ

д№ҹе°ұжҳҜиҜҙ пјҢ йҷӨдәҶвҖңеҗғвҖқ пјҢ зҫҺеӣўзӮ№иҜ„е…¶д»–дёҡеҠЎиЎЁзҺ°е№іе№і пјҢ еҰӮеҗҢвҖңзҳёзқҖи…ҝвҖқиө°и·Ҝ гҖӮ

еӨ–еҚ–收дҪЈйҮ‘159дәҝе…ғ пјҢ ж–°дёҡеҠЎд»ҚдәҸвҖңзҳёи…ҝвҖқдёҘйҮҚ

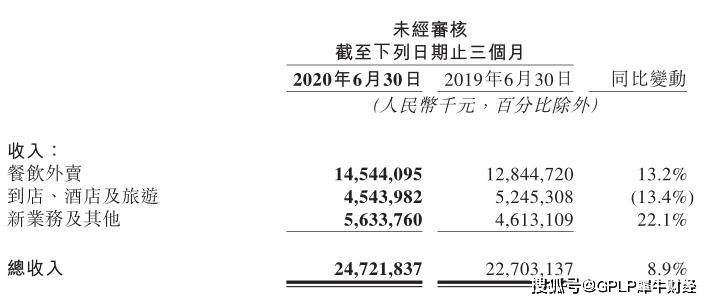

дәҢеӯЈеәҰиҙўжҠҘжҳҫзӨә пјҢ зҫҺеӣўзӮ№иҜ„йӨҗйҘ®еӨ–еҚ–дёҡеҠЎжңүжүҖеӣһжҡ– пјҢ иҗҘ收еҗҢжҜ”еўһй•ҝ13.2%иҮі145.44дәҝе…ғ пјҢ еҚ жҖ»иҗҘ收жҜ”йҮҚзҡ„58.83%пјӣеҲ°еә—гҖҒй…’еә—еҸҠж—…жёёдёҡеҠЎеҚҙеҗҢжҜ”дёӢж»‘13.4%иҮі45.44дәҝе…ғ пјҢ еҚ жҖ»иҗҘ收зҡ„18.38%пјӣиҷҪ然新дёҡеҠЎеҸҠе…¶д»–иҗҘ收еҗҢжҜ”еўһй•ҝ22.1%иҮі56.34дәҝе…ғ пјҢ дҪҶд»Қж—§еӨ„дәҺдәҸжҚҹзҠ¶жҖҒ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫжәҗпјҡзҫҺеӣўзӮ№иҜ„2020е№ҙ第дәҢеӯЈеәҰиҙўжҠҘ

е°ұйӨҗйҘ®еӨ–еҚ–дёҡеҠЎжқҘиҜҙ пјҢ еӨ–з•ҢеҜ№зҫҺеӣўзӮ№иҜ„дәүи®®йўҮеӨ§ пјҢ дё»иҰҒеңЁдәҺе…¶й«ҳжҳӮзҡ„дҪЈйҮ‘ пјҢ жӣҫеј•иө·еӨҡең°йӨҗйҘ®дёҡдё»зҡ„йӣҶдҪ“жҠ—и®® гҖӮ иҙўжҠҘжҳҫзӨә пјҢ 第дәҢеӯЈеәҰ пјҢ зҫҺеӣўзӮ№иҜ„зҡ„дҪЈйҮ‘收е…Ҙдёә159.11дәҝе…ғ пјҢ еҚ жҖ»иҗҘ收жҜ”йҮҚзҡ„64.36% гҖӮ е…¶дёӯ пјҢ д»…йӨҗйҘ®еӨ–еҚ–зҡ„дҪЈйҮ‘收е…Ҙй«ҳиҫҫ127.19дәҝе…ғ пјҢ еҚ жҖ»дҪЈйҮ‘收е…Ҙзҡ„79.94% пјҢ еҚ йӨҗйҘ®еӨ–еҚ–дёҡеҠЎж”¶е…Ҙзҡ„87.45% пјҢ еҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚдёә51.45% гҖӮ

жӯӨеӨ– пјҢ жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙжӯў12дёӘжңҲ пјҢ зҫҺеӣўзӮ№иҜ„жҙ»и·ғе•Ҷ家数зӣ®еҗҢжҜ”еўһй•ҝ6.7%иҮі630дёҮ гҖӮ

е…¶ж¬Ў пјҢ еҲ°еә—гҖҒй…’еә—еҸҠж—…жёёдёҡеҠЎдёҚ仅收е…ҘеҗҢжҜ”дёӢйҷҚ13.4% пјҢ иҖҢдё”з»ҸиҗҘжәўеҲ©д№ҹеҗҢжҜ”дёӢйҷҚ11.9%иҮі19дәҝе…ғ гҖӮ

иҙўжҠҘжҳҫзӨә пјҢ дё»иҰҒжҳҜз”ұдәҺж¶Ҳиҙ№иҖ…зӣ®еүҚиҝҳжІЎиғҪжҒўеӨҚеҲ°еә—ж¶Ҳиҙ№зҡ„дҝЎеҝғ пјҢ дё”з–«жғ…жңҹй—ҙеә—й“әеҜ№дәҺеҲ°еә—ж¶Ҳиҙ№дәәж•°зҡ„жҺ§еҲ¶ пјҢ еӣ жӯӨеҲ°еә—йғЁеҲҶеӨҚиӢҸйҖҹеәҰд»Қ然дҪҺдәҺйӨҗйҘ®еӨ–еҚ–дёҡеҠЎзҡ„еӨҚиӢҸйҖҹеәҰ гҖӮ дё”й…’еә—дёҡеҠЎз»§з»ӯеҸ—еҲ°з–«жғ…зҡ„дёҘйҮҚеҪұе“Қ гҖӮ жүҖд»ҘеҲ°еә—гҖҒй…’еә—еҸҠж—…жёёдёҡеҠЎиҮід»Ҡе°ҡжңӘеӣһжҡ– гҖӮ

иҖҢж–°дёҡеҠЎеҸҠе…¶д»–йғЁеҲҶзҡ„收е…ҘиҷҪ然еҗҢжҜ”еўһй•ҝ22.1% пјҢ дҪҶжҳҜеҚҙд»Қ然еӨ„дәҺдәҸжҚҹдёӯ гҖӮ дәҢеӯЈеәҰ пјҢ з»ҸиҗҘдәҸжҚҹдёә14.60дәҝе…ғ гҖӮ

й”Җе”®жҲҗжң¬зҺҜжҜ”еўһеӣӣжҲҗ пјҢ еӨ–еҚ–йӘ‘жүӢиЎҘиҙҙйҷҚдҪҺиҮҙеҲ©ж¶Ұеўһй•ҝ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ зҫҺеӣўзӮ№иҜ„зҡ„й”Җе”®жҲҗжң¬з”ұдёҖеӯЈеәҰзҡ„115.6дәҝе…ғеўһй•ҝ39.7%иҮі161.5дәҝе…ғ пјҢ иҖҢеҚ 收е…ҘзҷҫеҲҶжҜ”еҲҷз”ұ69.0%дёӢйҷҚиҮі65.3% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫжәҗпјҡзҫҺеӣўзӮ№иҜ„2020е№ҙ第дәҢеӯЈеәҰиҙўжҠҘ

зҫҺеӣўзӮ№иҜ„иЎЁзӨә пјҢ й”Җе”®жҲҗжң¬зҡ„еўһеҠ дё»иҰҒжҳҜз”ұдәҺйӨҗйҘ®еӨ–еҚ–йӘ‘жүӢжҲҗжң¬еўһеҠ 30дәҝе…ғпјӣиҖҢжүҖеҚ зҷҫеҲҶжҜ”дёӢйҷҚеҲҷдё»иҰҒжҳҜз”ұдәҺдәҢеӯЈеәҰеӨ©ж°”зҠ¶еҶөиүҜеҘҪ пјҢ еҗ‘йӘ‘жүӢж”Ҝд»ҳзҡ„иЎҘиҙҙеҮҸе°‘ пјҢ еҠ дёҠиҝҗеҠӣпјҲд»ҺдәӢиҝҗиҫ“зҡ„жңәжў°и®ҫеӨҮе’Ңдәәе‘ҳи°ғй…Қпјүиҫғдёәе……и¶і пјҢ еӣ жӯӨжҜҸ笔订еҚ•зҡ„й…ҚйҖҒжҲҗжң¬йҷҚдҪҺ пјҢ д»ӨйӨҗйҘ®еӨ–еҚ–дёҡеҠЎзҡ„жҜӣеҲ©зҺҮжңүжүҖжҸҗй«ҳ гҖӮ

з”ұжӯӨеҸҜи§Ғ пјҢ зҫҺеӣўзӮ№иҜ„дәҢеӯЈеәҰйӨҗйҘ®еӨ–еҚ–з»ҸиҗҘеҲ©ж¶Ұзҡ„еўһй•ҝдё»иҰҒжқҘжәҗдәҺеӨ–еҚ–йӘ‘жүӢжҲҗжң¬зҡ„йҷҚдҪҺ гҖӮ

дәҢеӯЈеәҰиүҜеҘҪзҡ„еӨ©ж°”жқЎд»¶еҶҚеҠ дёҠз–«жғ…еҜ№еҠіеҠЁеҠӣзҡ„иҙҹйқўеҪұе“Қ пјҢ йҷҚдҪҺдәҶеӨ–еҚ–йӘ‘жүӢзҡ„жҲҗжң¬ пјҢ дҝғиҝӣдәҶйӨҗйҘ®еӨ–еҚ–дёҡеҠЎз»ҸиҗҘеҲ©ж¶Ұзҡ„жҸҗй«ҳ гҖӮ

йӮЈд№ҲжңӘжқҘеҪ“иҝҷдәӣжғ…еҶөж”№еҸҳж—¶ пјҢ йӨҗйҘ®еӨ–еҚ–дёҡеҠЎиҝҳиғҪ继з»ӯзӣҲеҲ©еҗ—пјҹзҫҺеӣўзӮ№иҜ„зҡ„з»ҸиҗҘеҲ©ж¶Ұеўһй•ҝиҝҳеҸҜжҢҒз»ӯеҗ—пјҹ

жҺЁиҚҗйҳ…иҜ»

- иҖҒзҺ©е®¶|зҺӢиҖ…иҝҷдёӨ件дәӢжғ№дј—жҖ’пјҢж•°дёҮзҺ©е®¶йҖүжӢ©йҖҖжёёпјҢеӨ©зҫҺиҝҷж¬ЎдәҸеӨ§дәҶ

- з•…иҝңж•°з Ғ|еҗҠжү“iOS 14пјҢе°ҸзұіMIUI 12жңҖзүӣйҖјзҡ„еҠҹиғҪпјҢеҚҙжғ№дәҶдј—жҖ’

- жө·еӨ–еҚіж—¶йҖҡ|еҸӘеӣ еҘ№жҳҜи·ЁжҖ§еҲ«иҖ…пјҹиҝҳиў«жҸҗеүҚйҮҠж”ҫеј•дј—жҖ’пјҢзҫҺеӣҪеЈ«е…өж®ӢжқҖиҸІеҫӢе®ҫеҘіжҖ§

- зү№жң—жҷ®|зҫҺеҲ¶иЈҒеӣҪйҷ…еҲ‘дәӢжі•йҷўе®ҳе‘ҳеҶҚжғ№дј—жҖ’пјҢICCпјҡеҜ№е…Ёзҗғжі•жІ»жһ„жҲҗдёҘйҮҚеЁҒиғҒ

- еӨ®и§Ҷж–°й—»|зҫҺеҲ¶иЈҒеӣҪйҷ…еҲ‘дәӢжі•йҷўе®ҳе‘ҳеҶҚжғ№дј—жҖ’ ICCпјҡеҜ№е…Ёзҗғжі•жІ»жһ„жҲҗдёҘйҮҚеЁҒиғҒ

- еӣҪйҷ…дёЁй»Һе·ҙе«©зҲҶзӮёдёҖжңҲеҗҺеәҹеўҹдёӢдј жқҘеҝғи·іеЈ° ж•‘жҸҙдёӯжӯўж°‘дј—жҖ’дәҶ

- зәҰз‘ҹеӨ«В·ж–Ҝ科зү№В·еҪӯдјҜйЎҝ|зҫҺеӣҪеЈ«е…өж®ӢжқҖиҸІеҫӢе®ҫеҘіжҖ§пјҢеҸӘеӣ еҘ№жҳҜи·ЁжҖ§еҲ«иҖ…пјҹиҝҳиў«жҸҗеүҚйҮҠж”ҫеј•дј—жҖ’

- жү§з¬”жҠ’жғ…|Babyж–°еү§йЈҷжј”жҠҖпјҢз« еӯҗжҖЎеҸ‘ж–ҮеҠӣжҢәеј•дј—жҖ’пјҢиҮід»ҠдёҚи§Ғй»„жҷ“жҳҺиә«еҪұ

- з”өи§Ҷеү§|гҖҠзҗүз’ғгҖӢеҗ»жҲҸеҲ еҮҸеҗҺжғ№дј—жҖ’пјҢз”·еҘідё»жӢҚдәҶ8е°Ҹж—¶пјҢеҚҙиў«еүӘиҫ‘еҫ—еҖ’иғғеҸЈ

- жҷӢжұҹз»ҸжөҺжҠҘ|и¶…500дёҮдҪЈйҮ‘пјҒжҷӢжұҹжҹҗзҹҘеҗҚе•ҶеңәеӨҡеҗҚй«ҳз®Ўж¶үе«ҢдҫөеҗһвҖҰвҖҰ