京东|财报尚可乘风,京东无法破浪

文章图片

文章图片

文章图片

“大姐 , 人气是人气 , 业务是业务 , 两回事!”这个夏天 , 在“乘风破浪的姐姐”舞台上 , 号称“人间清醒”的张雨绮一语道破综艺真相 , 这似乎也是商业真相?!

根据国家统计局近日公布的中国经济上半年成绩单 , 呈现V型走势:一季度受疫情影响、下行明显;二季度复苏强劲 , 消费需求激活 , 经济处于上升态势 。

在这股消费复苏、中国经济“V”字反弹的东风下 , 京东的二季报热热闹闹地登场 , 号称近十个月来最好的一期 , 并将其股价推上顶峰 , 可谓赚足了人气与眼球 。

但是 , “人气是人气 , 业务是业务” , 在数字游戏的背后 , 你是否看清京东财报透露出的诸多隐藏问题?未来它真的可以乘风破浪吗?

疑问一:京东618 GMV数据造假 , 还是退购率奇高?众所周知 , 618年中大促一直被京东视作主场 , 其前身本是京东的“红六月”活动 。 这也是京东每年二季度的重头戏 。

根据京东集团发布了2020年第二季度显示 , 京东Q2营收2011亿元 。 其中 , 净产品收入为1782亿元人民币 (91亿美元)

令人惊奇的是 , 京东官方公布的618战报:从6月1日0点到6月18日下午两点 , 京东累计下单(GMV)金额已经高达2392亿 。

这里要科普一个GMV的概念 , GMV (Gross Merchandise Volume)即:毛销售量 。 某种程度而言 , 它本质上一组流水账 , 只要消费者下单 , 生成订单号 , 就计算成GMV 。

在电商领域 , GMV=销售额+取消订单金额+拒收订单金额+退货订单金额……不管消费者是否付款成交 , 是否退货都计入在内 , GMV本身是一个相当具有争议性的数据总和 , 可谓迷雾重重 。

京东618仅半个多约的GMV数据 , 已经远远超出其在第二季度的产品收入 , 后者(即自营电商收入)为1782亿元 , 两者相差610亿元;即使与第二季度的总营收2011亿元相比 , 京东618GMV战报也夸张到离谱 , 依然有381亿元的数据缺口 。

难道京东在618大促之外已经打烊歇业?显然不是!

回到前述GMV的基本概念 , 这是京东的退单比率居高不下、实际成交比率如此低下?还是京东618战报习惯性造假?

其实 , 有关京东在各种大促造假数据的传闻一直不断 。 空穴来风 , 未必无因 。 历经一季度的消费沉寂 , 释放年初被压抑许久的消费潜力 , 今年的618风云际会 , 各个巨头都在和京东叫板 , 例如苏宁发起J-10%省钱计划 , 正面挑战京东自营业务;已经将618视作主场 , 京东只好拼死守阵 。

主场作战的战果究竟如何?彼时 , 京东618战报作出回应 , 2392亿元的GMV成绩可谓亮眼 , 现在结合其Q2财报 , 这个618GMV打脸真疼 。

值得关注的是 , 在2019年Q4之后 , 京东财报中已经不再披露GMV 。 原因未知 , 但知情的华尔街人士则透露 , 美国投资者并不认可这种“不可描述的GMV数据“披露 。

且将目光放回国内 , 为什么每次京东618战报还是习惯性披露GMV?为了麻痹消费者还是消遣市场舆论?美国投资者并不认可的数据 , 中国消费者为什么要被迫吞下这口“瓜“?

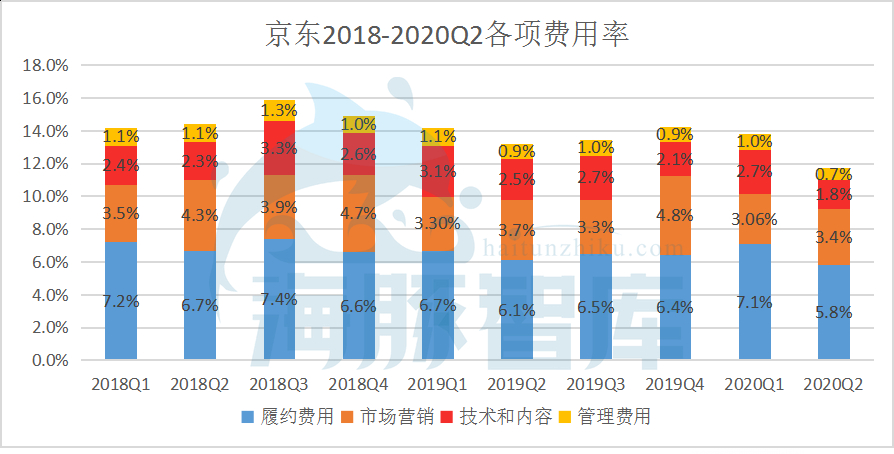

疑问二:投入产出比不高 , 赔本赚吆喝?根据京东发布的Q2季度财报显示 , 京东Q2的收入成本为1724亿元人民币 (244亿美元) , 同比增长34.5% 。 对比另两个数据:其净收入同比增幅为33.8% , 用户数同比增幅为29.9% 。

综合增幅来看 , 京东Q2的销售成本的增长超过净收入的增长水平 , 回报小于投入 , 换言之 , 投入产出比不高 。 如果不是营销成本增速放缓 , 低于总成本增速 , 京东可能真的是赚取不到什么利润啦 。

具体而言 , 京东在2020Q2的履约费用同比增长30.6%、达到120亿元 (17亿美元) , 去年同期为92亿元;营销费用为68亿元人民币 , 同比增长21.0% , 去年同期为56亿元 。

由于疫情的影响 , 2020年第一季度各大电商平台的业绩受挫 , 作为消费复苏之后的首个促销节 , 为了保护 “主场”不丢失 , 京东对今年618的投入远胜于其他平台 。 这从京东Q2财报中也可以窥见端倪 , 京东在618大促中的投入 , 包括与快手、今日头条等合作的支出成本 。

甚至京东在此次Q2财报中 , 也收录了直播“事件“:今年618期间 , 京东对接快手平台 , 对自营商品中的大概400个SKU进行直播促销 。 值得关注的是 , 京东并未披露直播销量 。

京东公开618补贴计划、与快手的合作 , 主打京东自营商品 。 “补贴+流量“的“流血式“打法 , 固然可以迅速拉新 , 带来用户数、净收入的增长 , 难道不会赔本赚吆喝?

京东Q2财报数据回答了这个隐藏问题:回报小于投入!换言之 , 京东流血式拉新 , 带来的实际效果存疑 。 以京东618与快手的合作为例 , 双方启动 “双百亿补贴” , 甚至用户可以在快手小店直接购买京东自营商品 。 有媒体报道称 , 京东直播的实际效果不及预期:6月16日落地首场的“京东快手品质购物专场” , 直播带货销售额仅有14.2亿元(只有宣称补贴额度的十四分之一)

有业内人士分析认为 , 京东对于流量的转化 , 始终比较粗放和低效;因此 , 京东的营销费用一直居高不下 , 加之其自身的履约费用较高 , 导致投入回报率低 , 这已经是京东积重已久的难题 。 如果在加大下沉市场的拓展 , 京东的成本增速也会不断提高 , 或更加积弊难返 。

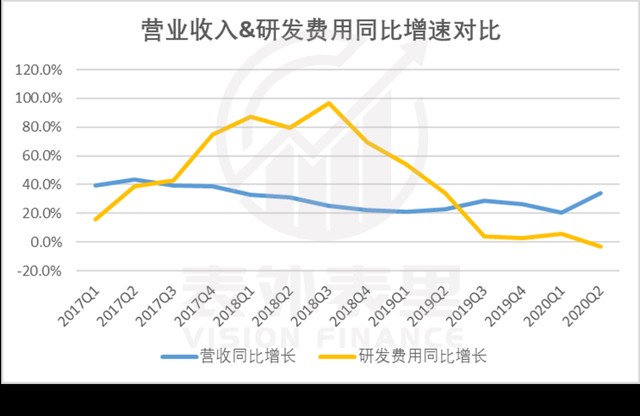

疑问三:缩减研发费用 , 牺牲未来换取当前业绩?当你关注京东财报上升数据的同时 , 是否发现有项数据的下降非常突兀且让人费解?

继续聚焦京东Q2财报中的收入成本 , 在履约费用、营销费用攀升的同时 , 京东在本季度的研发费用却同比下降 , 降至36亿元 。

换言之 , 京东本季度亮眼的营收净比 , 有一部分是缩减研发费用、牺牲未来换来的 。

具体而言 , 在2018Q4之后 , 京东的研发费用连续7个季度内波动不大 , 但从绝对值来看 , 同比数据则一路下滑 , 直到今年第二季度出现负增长 。 此外 , 京东在2020Q2的管理费用(一般费用、行政费用)也没有随业绩相应提升 , 反而占营收比降到历史最低 。

作为一家科技公司 , 研发投入代表着未来 。 如今 , 在营收大幅上涨的情况下 , 京东砍研发费用的举动 , 无疑自毁长城、杀鸡取卵 , 牺牲未来成长换取当前业绩 。 管中窥豹 , 这也暴露出京东在目前业务体系的平衡问题:当成本增速进一步提高 , 京东想要提升或维持当前的毛利率 , 可能牺牲更多的东西 , 研发投入只是其中一样而已 。

缩减研发投入虽是保全当前的无奈之举 , 但它却将京东的未来估值蒙上了一层阴影 , 而且释放出一个非常糟糕的信号 。 试问:当一家科技公司不再重视研发投入 , 它的盈利增长持续性还值得期待吗?甚至不客气地说 , 它还有未来可言吗?

疑问四:剔除投资收益 , 京东利润率几何?如果仔细分析京东Q2的净利润 , 经调整净利润 59.1亿元 , 净利率2.9% , 在这里面其实还有很大一部分来自于投资收益 。

具体而言 , 京东在今年Q2的股权投资收益为40亿元 (6亿美元) , 这主要来源于达达集团上市 。 对比去年同期 , 京东2019Q2投资亏损3亿元 。

虽然股权投资也是一种赚钱的好方法 , 但中肯看待一家公司的估值 , 还是更多地考量主营业务 。 如果剔除达达上市带来的投资收益 , 京东的主营业务利润率无疑走低 , 主营业务的实际利润率几何?有兴趣的小伙伴可以自己算一算 。

前辈踩过的雷 , 京东凭什么趟过去?如果站在辩证的角度来看 , 京东这份号称“硬核财报“的背后 , 亮眼数据离不开中国经济在二季度V字反弹的东风 , 其实际隐藏了诸多问题 , 甚至已是暗流涌动 。

有的问题 , 诸如618战报数据存疑、投入回报率低等积弊已久 , 有的问题则是在最近这份财报中悄然浮出冰山一角 , 诸如:超额获取营业利润与大量投入研发成本无法同时兼顾;在直播引流“红利期“之后 , 以流量拉新的流血式营销会再次见底 , 未来又在哪里呢?

此前 , 京东频频“补课“线下:收购五星电器 , 开设线下体验店;以1亿美元认购国美的境外可转债……但是 , 作为线下的“后进生“ , 留给京东的空间已经不多了 。 线下市场和下沉市场 , 同样机遇与挑战并存 。 前辈们趟过的各种“雷“ , 京东又凭什么能够避过呢?

可以预见的是 , 在未来 , 京东依然困局重重 。 对内面临收入成本不断增长、线下线上资源互博等诸多问题 , 对外则面临竞争对手的阻击围剿 。

对于一家公司的现状与未来 , 财报只能管中窥豹 。 单从Q2的财报数据来看 , 京东选择了当前利润 , 而放弃了未来 。 这也是一个有关面子与里子的决策 。

由此可以窥见:利润率对于京东管理层的压力 , 远高于其它;换言之 , 如果没有亮眼财报数据做出支撑 , 京东可能会失去更多 。

【京东|财报尚可乘风,京东无法破浪】所谓硬核财报 , 仅在当前 。 虽然短期的数据可以乘风 , 但是京东的未来能否破浪?难难难!

推荐阅读

- 苹果还是妥协了,承认iPhone12有问题,京东方迎来新转机

- 快递|京东快递旗舰店来了!首批100家店落地北上广深等十城

- 网易|网易2020第三季度财报:营收187亿元 同比增长27.5%

- 从三季度财报看车企百态

- 网易|网易有道Q3财报:K12在线课程规模增长创新高

- 数字科技|7年化茧成蝶:从京东数科看数字科技发展新路径

- 尚德|尚德机构2020财年Q3财报:新增学员超14万 同比涨47.8%

- 京东|京东智联云发力11.11 助力实体经济“加速跑”

- 京东|京东集团员工数量超32万人 疫情以来增加6万个就业岗位

- 凤凰新媒体|凤凰新媒体2020年三季度财报高管解读