高利贷|高利贷彻底完了!民间借贷利率最高不超15.4%,这些变动很重要( 二 )

文章图片

数据来源:全国银行间同业拆借中心

要是用2020年8月20日发布的1年期LPR利率3.85%来计算 , 现在借人钱 , 年利率不能超过15.4% , 要是超过了就算是高利贷了 。

这样一来 , 年利率降低了1/3左右 , 对于借款人来说可谓是减轻了不少压力 , 可是这又有了一个新的问题 , 出借人会不会减少?

文章图片

03、 为什么降?出借人会不会减少?

为什么要降低民间借贷的利率?

最高人民法院审判委员会副部级专职委员贺小荣表示 , 大幅度降低民间借贷利率的司法保护上限 , 主要有以下几个方面的原因:

一是经济社会发展的客观要求 。

二是规范民间借贷活动的客观需要 。

三是确保民间借贷平稳健康发展的需要 。

四是推动利率市场化改革的必然要求 。

五是统一司法裁判标准的现实需求 。

从中长期看 , 降低民间贷款年利率可以降低中小微企业的融资成本 , 刺激其发展 , 有利于恢复经济 。 并且理想的利率标准应当由市场来自发形成 。

另外 , 著名财经评论员刘晓博表示 , 15.4%的年利率 , 比24%低了很多 。 如果超过 , 则不合法、没有保障 。 这时候 , 肯定会有一部分“谨慎的钱”转而流向股市 。

或许有人会说:既然如此 , 为什么不力度更大一些 , 比如降低到1年期LPR利率的3倍 。

事实上 , 很多事情都是过犹不及的 , 保护上限过低可能会出现两个结果:

一是出借人减少 , 借款人在市场上得不到足够的信贷 , 信贷供给出现紧缺 , 加剧资金供需紧张关系 。

二是民间借贷从地上转向地下 , 地下钱庄、影子银行可能更为活跃 。 为补偿法律风险的成本 , 民间借贷的实际利率可能进一步走高 。

因此 , 将民间借贷利率的司法保护上限维持在相对合理的范围之内 , 吸收社会各界意见 , 更加符合当前中国经济社会发展的客观需要 。

参考:

《重磅!民间借贷“新红线”定了!利率不超4倍LPR》21世纪经济报道

《最高法规定日息万五成“高利贷”了 , 还能随便借借借吗?》吴晓波频道

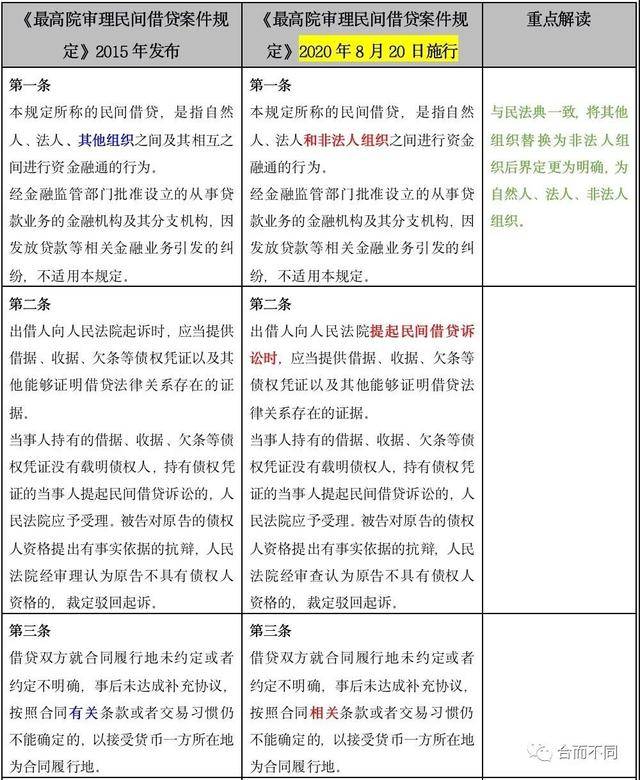

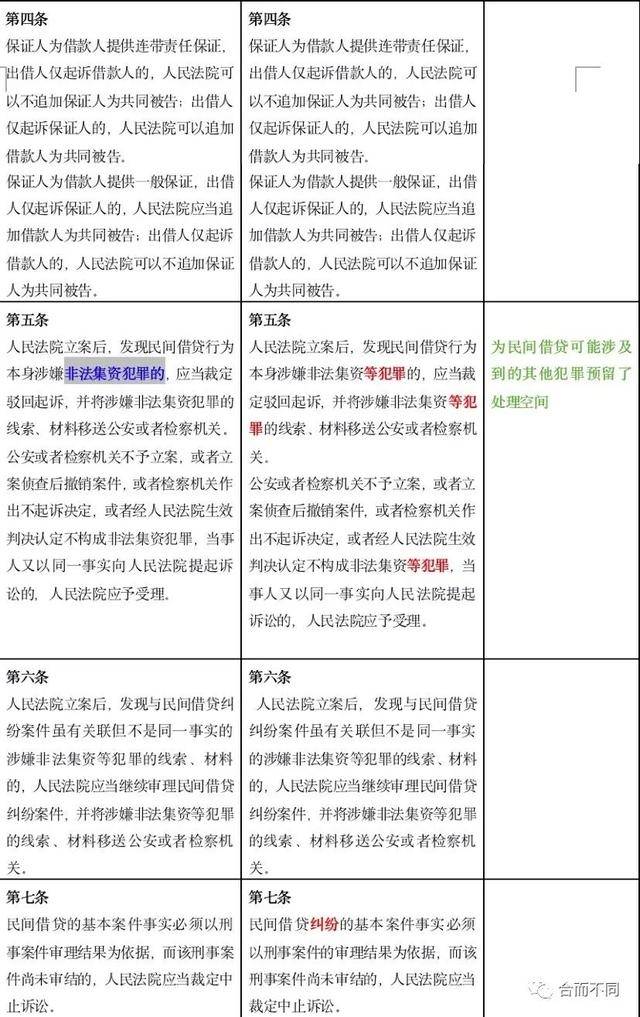

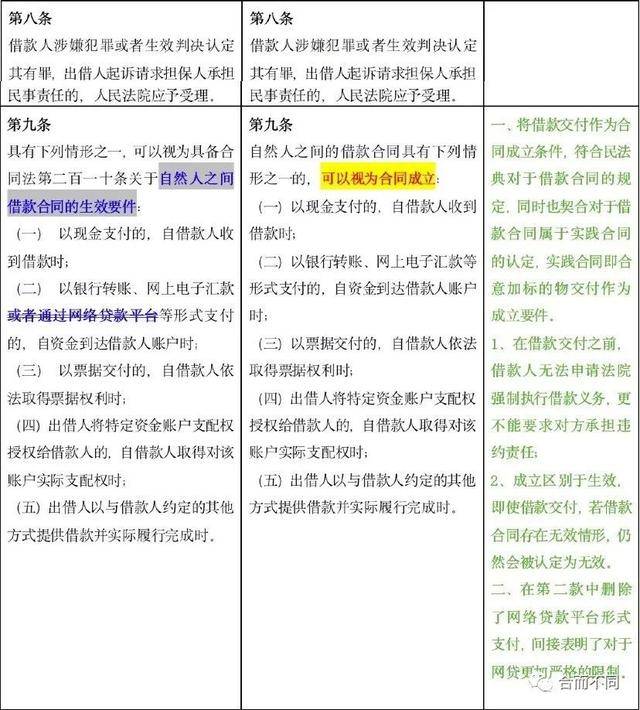

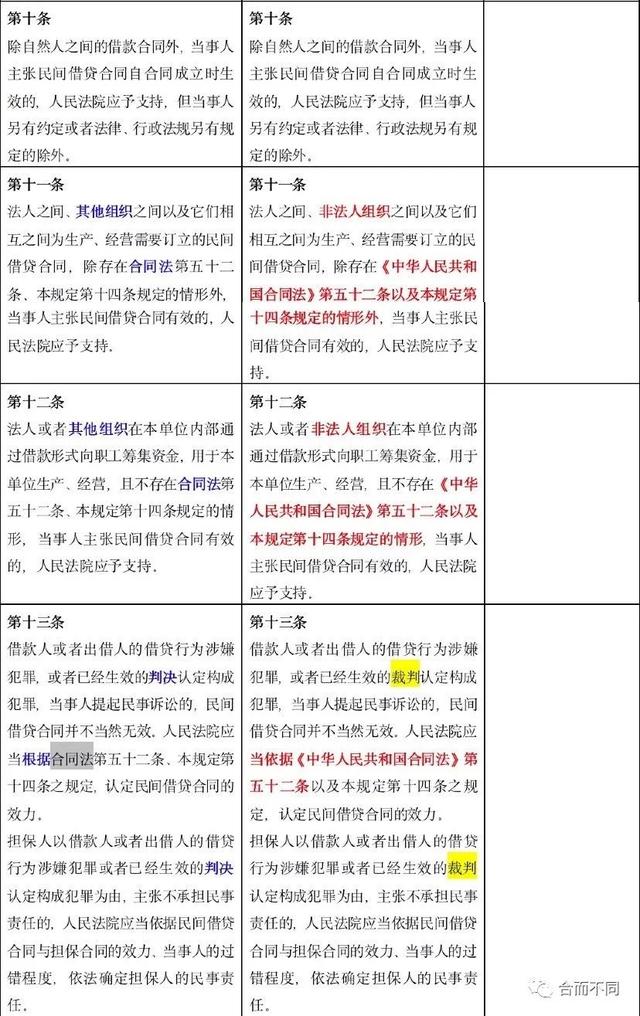

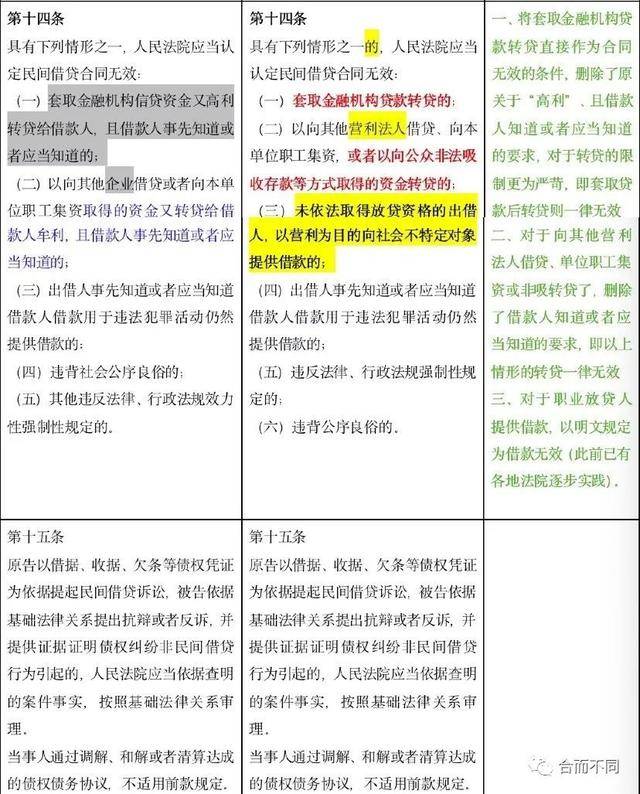

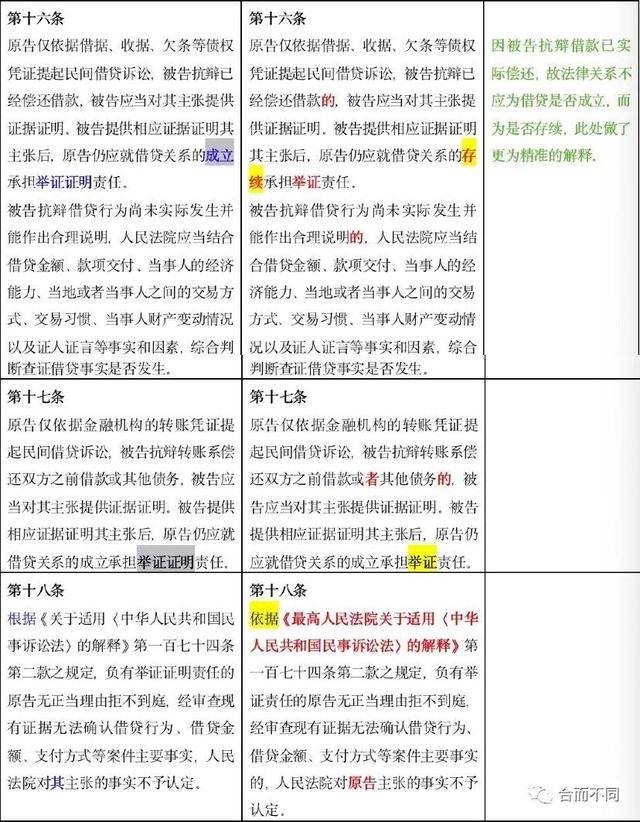

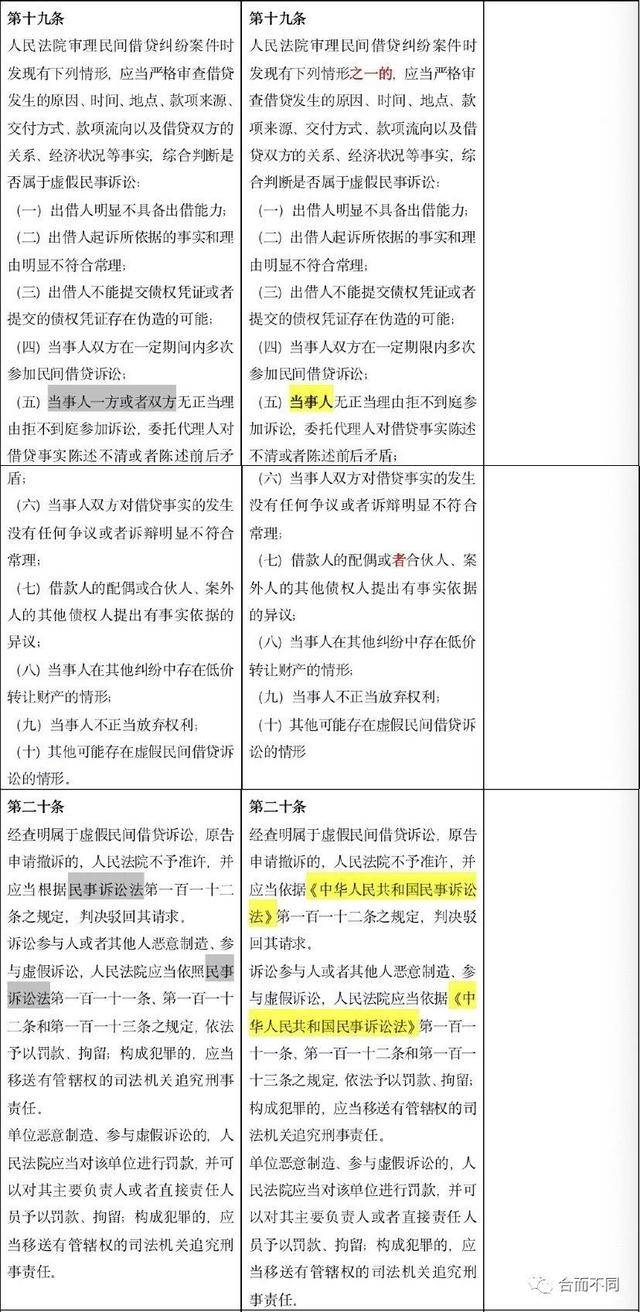

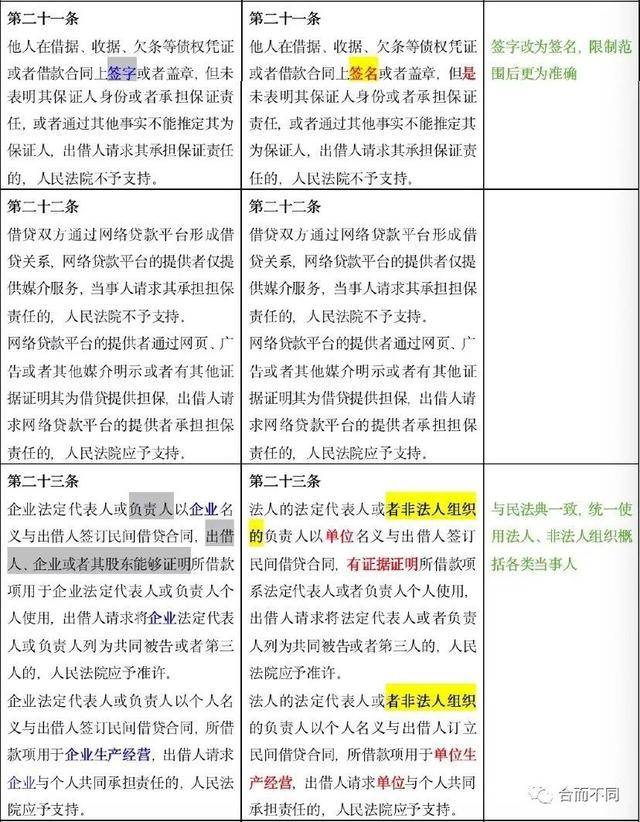

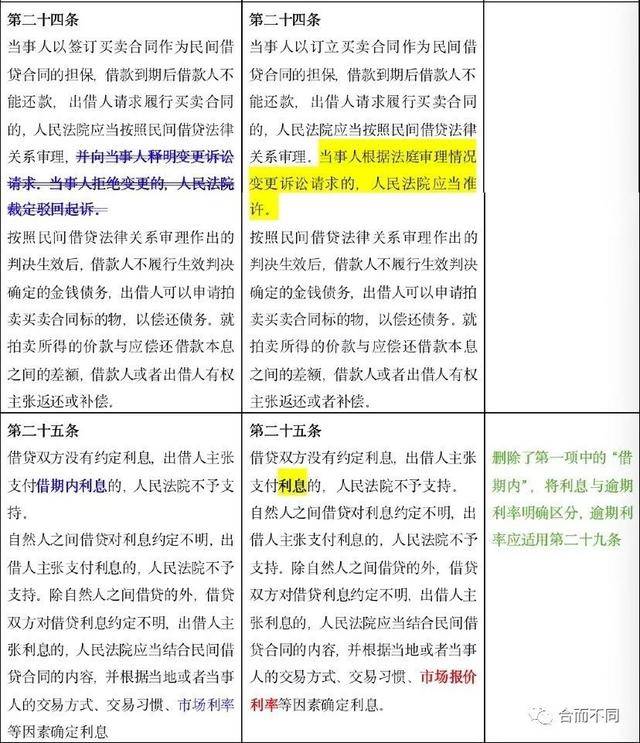

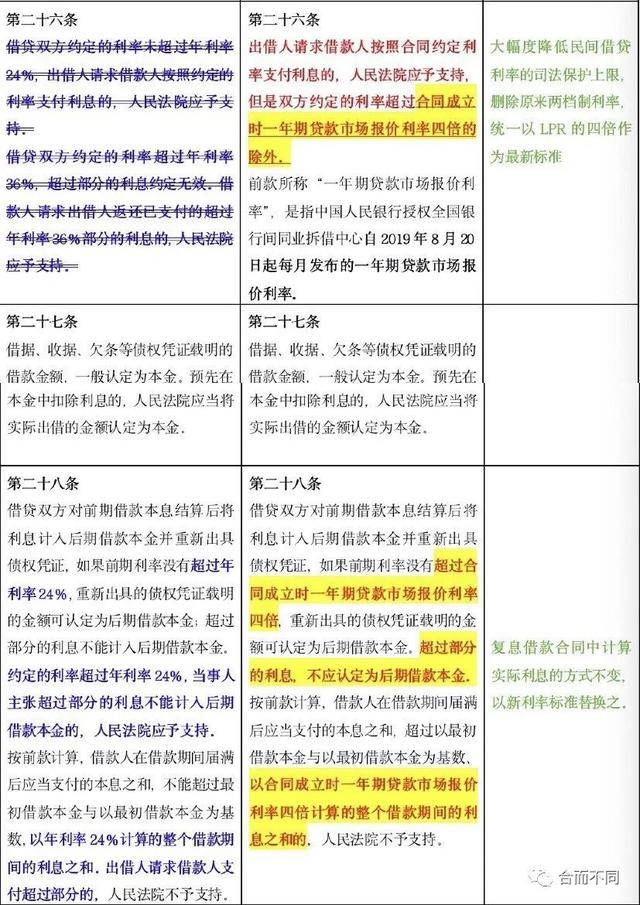

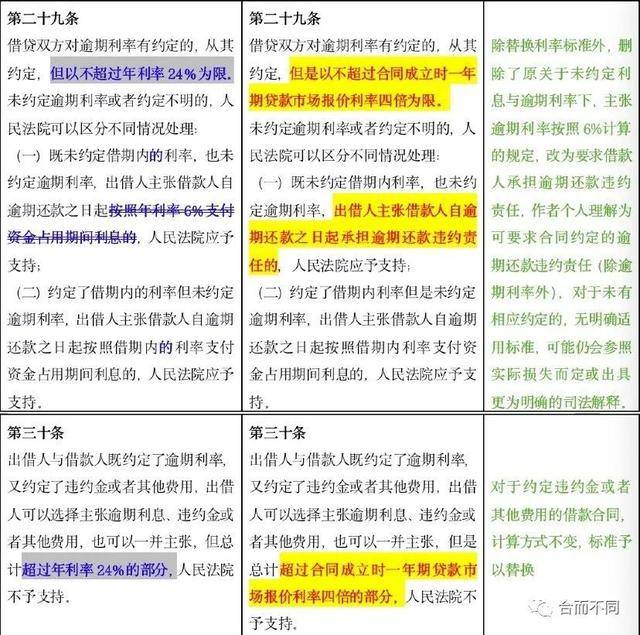

民间借贷司法解释新旧条文逐条对比(来源:合而不同)

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

推荐阅读

- iphone12|iPhone 12系列售价曝光仅5499起,安卓旗舰将彻底被“击败”

- 印度|突发!130000名医生罢工,官方发布紧急命令,这个国家已彻底失控!

- 上海上港■翻脸无情?上港队长发文嘲讽前妻,十二年旧情彻底破裂

- 昆仑军志|彻底无视联合国!蓬佩奥:9月20日零点美国将恢复对伊朗一切制裁

- 「乔羽羽」女人彻底放下你后,不会删除拉黑,但是会做这些事

- 每天放松一笑|搞笑gif-彻底晕了!根本站不起来啊!腿都软了!

- 伊朗|伊朗拒购歼-10战机? 已敲定百架第四代战机 美军售禁令彻底失效

- 男星|原创32岁男星被曝得白内障,经纪人发声:目前没时间彻底检查治疗

- 国际前沿观察|叫板美国多了一份底气,美国封锁彻底失效!伊朗研发出国产发动机

- 星推网络思颖|很多人觉得这个女人完了,她却越过越好,2013年刘敏涛离婚