汽车|旗下多只债券暴跌,这家生产三大豪车之一的公司这样回应( 二 )

从期限结构看 , 截至2020年4月至12月末 , 华晨汽车集团有息债务规模为432.67亿元 , 占全部有息债务的63.87% 。 评级报告称 , 公司短期债务规模大 , 存在短期集中偿债压力 。

但东方金诚同时认为 , 2019年 , 华晨汽车集团流动比率和速动比率分别为98.48%和74.56% , 同比有所下降 , 流动资产和速动资产对流动负债的覆盖程度较弱 。 2019年 , 公司EBITDA(税息折旧及摊销前利润)为244.55亿元 , 同比增长7.28%;EBITDA利息倍数较上年末有所下降 , 主要系利息支出增加所致;全部债务/EBITDA为2.68倍 , 同比下降0.31倍 , 长期偿债能力依然较强 。

利润几乎全靠华晨宝马支撑

据东方金诚债券评级报告 , 2019年 , 华晨汽车集团乘用车销量72.18万辆 , 同比增加3.23% , 商用车销量7.86万辆 , 同比下降1.12% 。 这之中 , 华晨宝马销量就占了54.55万辆 , 占比高达75%

但华晨自己的整车品牌 , 不论华晨系、金杯系还是华瑞系 , 近两年来销量都急剧下滑 。 其中华晨中华系2017年至2019年的销量分别为10.23万辆、8万辆、2.51万辆 , 销售收入也从2017年的52.02亿元降至2019年的12.80万元 。

文章图片

华晨汽车集团自主品牌乘用车产量和产能利用率也在持续下降 。 2019年 , 华晨汽车集团自主品牌乘用车产量17.82万辆 , 同比下降19.66%;产能利用率为41.44% , 同比下降10.14个百分点 。 2020年1~3月 , 公司乘用车和商用车销量分别为11.66万辆和1.25万辆 , 分别同比下降34.51%和33.97% , 产能利用率为21.67% 。 东方金诚预计 , 2020年 , 公司自主品牌乘用车销量将持续加压 , 销量或将进一步下滑 。

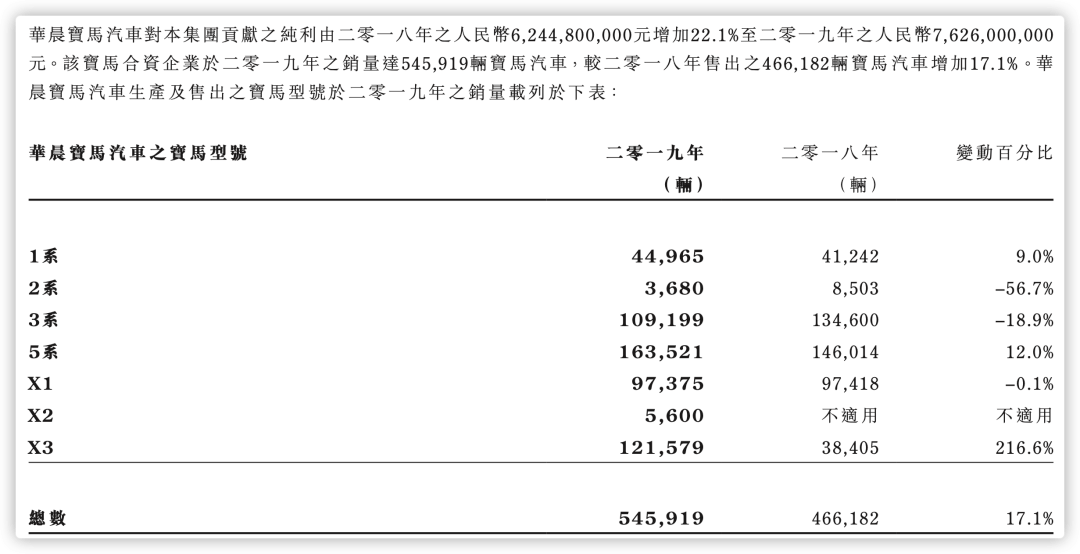

根据华晨中国公布的财报显示 , 2015年至2019年 , 华晨宝马给华晨中国贡献的净利润分别为38.23亿元、39.93亿元、52.33亿元、62.45亿元和76.26亿元 , 5年贡献了269.2亿元 , 利润贡献幅度不断扩大 。

文章图片

但如果除去从华晨宝马得到的利润分成 , 华晨中国其余板块在这5年分别亏损5.4亿、6亿和8.6亿、4.2亿元、10.64亿元 , 可以看出 , 华晨中国除华晨宝马之外的业务亏损呈波动扩大的趋势 。

曾是中国大陆第一家赴美上市企业

据华晨汽车集团官网介绍 , 华晨汽车集团是隶属于辽宁省国资委的重点国有企业 , 是中国汽车产业的主力军 , 总部坐落于辽宁省沈阳市 。 企业旗下有“中华”、“金杯”、“华颂”三大自主品牌以及“华晨宝马”、“华晨雷诺”两大合资品牌 , 产品覆盖乘用车、商用车全领域 。

截至2020年3月末 , 公司注册资本80000万元 , 辽宁省国资委和辽宁省社会保障基金理事会分别持股80.00%和20.00% , 实际控制人为辽宁省国资委 。

上世纪90年代 , 华晨汽车曾无比辉煌 。

1992年 , 以金杯客车厂资产为主的华晨汽车就在美国上市 , 成为中国大陆第一家成功赴美上市的公司 。

随后几年 , 金杯客车作为华晨的“王牌” , 每年的销售额以近乎50%的速度增长 , 从1995年的9150辆迅猛增长到2000年的6万辆 , 连续多年占据轻客市场销量第一 。 2000年 , 金杯客车销售额达70亿元人民币 , 其利润仅次于上海大众和一汽大众 。

2003年 , 华晨更是与宝马联姻 , 推出了“华晨宝马” , 华晨的市场渠道加上宝马的技术和品牌 , 这一系列产品迅速打开了销路 , 成为华晨集团又一个利润奶牛 。

文章图片

图片来源:每经采访人员 张建 摄 资料图

经多年发展 , 华晨宝马发展成为国内三大豪华车制造商之一 。 国内豪华车市场集中度较高 , 华晨宝马、一汽奥迪和北京奔驰销量合计占豪华乘用车市场75%左右 , 近三年华晨宝马占国产豪华乘用车市场25%左右 , 具有很高的市场地位和品牌影响力 。

推荐阅读

![[科普新讲堂]血脂高,看你是哪种原因导致的?](http://ttbs.guangsuss.com/image/b572ab86f21fd8ff8d21dd37e983e5e0)

- ipo观察|李书福的身价能赶超马克斯吗?,吉利汽车IPO后

- 品牌|长城汽车8月销售8.94万辆,同比增长27.41%

- 汽车资讯|10月上市/1.5T动力,五菱凯捷实车亮相

- 汽车之家|陪伴是优秀的告白,我的爱车帝豪GL的用车感受

- 胖哥汽车频道|或取消2.0T发动机,奔驰国产全新C级谍照曝光

- 映璇汽车工作室|终于知道它为啥难卖了,看完长城WEY内部技术团队做的竞品分析

- 起亚汽车|高颜值合资SUV,自动挡配一键启动,油耗5.4L,只卖5万多

- |汽车仪表盘亮起“乌龟晒太阳”是什么意思?交警:劝你多读书!

- 5G|小米首款“5G汽车”亮相,小米有哈不能造

- 汽车知识|7月销量都很高,内饰设计也别出心裁,探岳/途观L各有各的优势